主要收获:

- Mako 势头强劲:全球装机量超过 3,000 台,目前美国三分之二的膝关节手术均由机器人完成。

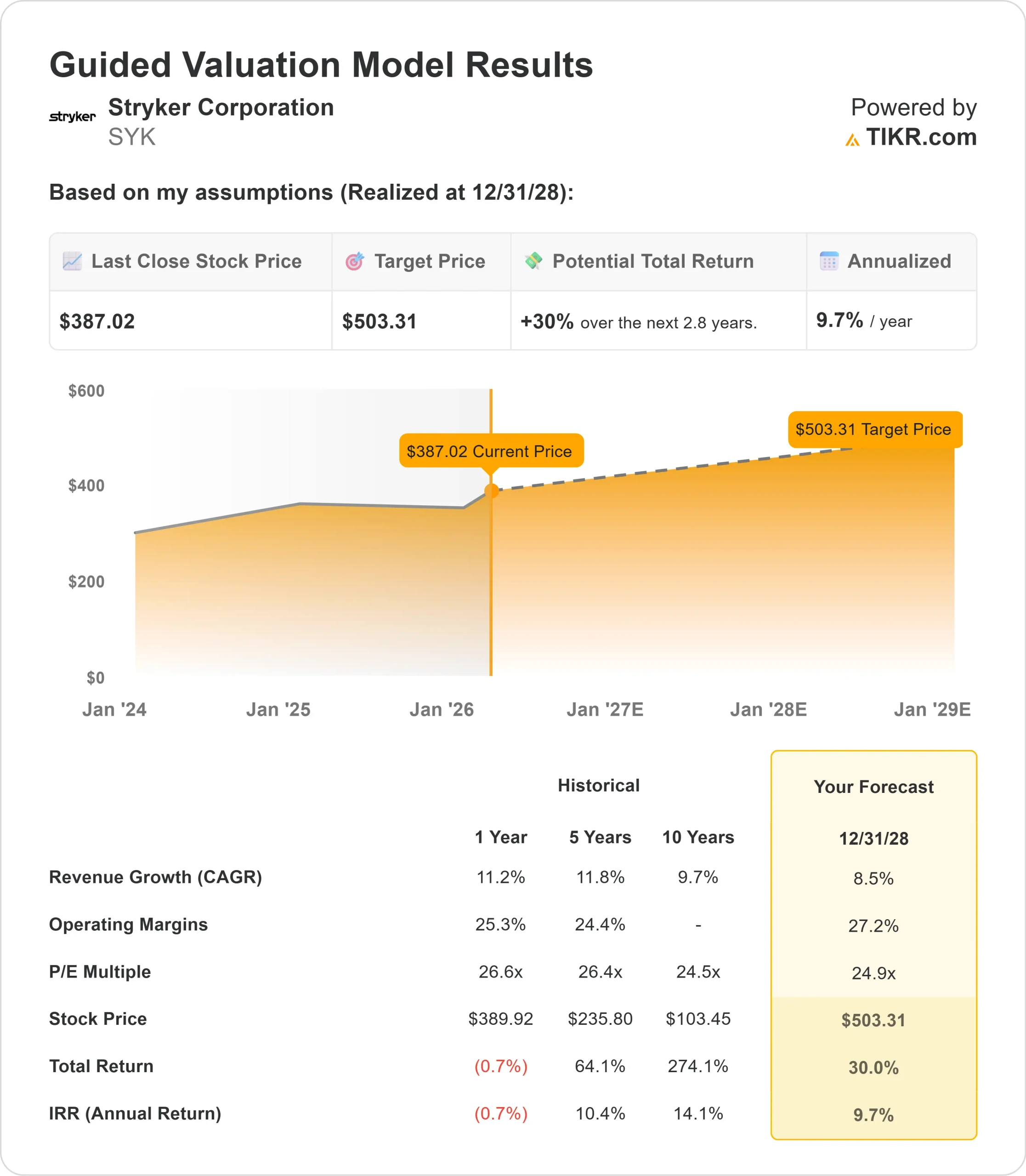

- 价格预测:根据目前的执行情况,到 2028 年 12 月,SYK 的股价可能达到 503 美元。

- 潜在收益:这一目标意味着总回报率将从当前的 387 美元上涨 30%。

- 年回报率:投资者可在未来 2.8 年内看到约 9.7% 的增长。

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

史赛克公司(SYK)在第四季度取得了11%的有机销售增长,为其收入首次突破250亿美元的辉煌业绩画上了圆满的句号,这也是该公司连续第四年实现两位数增长。

公司目前预计将保持这一势头,2026 年的有机增长指导目标为 8%-9.5%。

首席执行官凯文-洛博(Kevin Lobo)强调了公司的结构性增长动力:卓越的人才和文化、积极的并购、稳定的产品发布节奏,以及通过新业务部门和销售队伍分拆实现的系统化专业化。

- 表现突出的是史赛克的 Mako 机器人平台。该公司在第四季度的安装量创下历史新高,全球安装量已超过 3,000 台。

- 截至年底,超过三分之二的美国膝关节手术和三分之一的髋关节手术是在 Mako 上完成的。

- 事实证明,向 Mako 4 的过渡非常成功,外科医生对包括翻修髋关节功能在内的新应用赞不绝口。

- 国际市场具有更强劲的增长潜力,特别是当监管部门的批准速度赶上美国的上市速度时。

- 史赛克的医疗外科业务也取得了令人瞩目的成绩。受电动工具和资本设备需求的推动,器械业务在美国实现了19.1%的有机增长。

- 内窥镜业务在美国实现了11.1%的增长,公司的1788视频平台在首次推出多年后继续获得追捧。

尽管全年面临 4 亿美元的关税不利因素,史赛克仍成功地将调整后营业利润率连续第二年提高了 100 个基点。

这证明了公司长期以来积累的运营效率和盈利能力。

查看分析师对 SYK 股票的全面增长预测和估计(免费) >>>

模型对史赛克股票的启示

我们从多个角度分析了史赛克:它在机器人领域的市场领先地位、多元化的医疗外科产品组合以及持续的利润扩张能力。

该公司受益于几个结构性利好因素。

- 机器人辅助手术的应用持续加速,渗透率看不到上限。

- 管理层相信,机器人技术最终会成为医疗标准,而其他外科技术则不同,其采用有自然限制。

- 史赛克的医疗外科业务通过成熟的策略实现了超常规增长。

- 公司保持着绝对的市场份额,不断升级产品,进行战略性收购,并拆分销售队伍以推动专业化发展。

- 最近的例子包括:在内窥镜部门成立专门的乳腺护理团队,将 CMF 销售队伍分为口腔颌面部和神经部。

史赛克的资产负债表依然稳健,为2026年的并购提供了强大的动力。

每一次并购,史赛克都开辟了新的增长途径,无论是 Vocera 之后的医疗信息技术,还是 Inari 之后的外周血管。

根据 8.5% 的年收入增长率和 27.2% 的营业利润率预测,我们的模型预测史赛克的股价将在 2.8 年内上涨到 503 美元。假设市盈率为 24.9 倍。

这比史赛克历史平均市盈率 26.6 倍(一年)和 26.4 倍(五年)略有压缩。这种小幅压缩承认了近期的关税压力以及随着规模扩大保持两位数增长的固有困难。

真正的价值在于抓住机器人手术的长期结构性需求,同时通过持续创新和战略并购扩大高利润的 MedSurg 产品组合。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 SYK 股票使用的假设:

1.收入增长:8.5

史赛克 2025 年的有机增长率为 10.3%,高于 2024 年的 10.2%。

管理层将2026年的增长率定为8%至9.5%,首席执行官洛博指出,虽然比较变得更加困难,但强劲的订单量和Mako的发展势头让人充满信心。

随着Insignia髋关节柄和Pangea电镀系统等关键产品在欧洲获得监管部门批准,公司的国际市场将加速发展。

这些产品在美国已显示出强劲的发展势头,但由于欧盟的 MDR 法规而面临延期。

随着欧洲努力简化审批程序,史赛克的国际增长将得到改善。

2.运营利润率:27.2

这一业绩反映了卓越运营计划,包括精益生产、供应链优化和共享服务的扩展。

管理层的目标是,即使在吸收大量关税成本的情况下,到 2028 年,公司的利润率仍将至少再扩大 150 个基点。

公司在 2025 年展示了这一能力,尽管面临 2 亿美元的关税逆风,但仍实现了有意义的利润率改善。

3.退出市盈率:24.9 倍

目前市场对史赛克的估值为 25.8 倍市盈率。我们认为,在预测期内,市盈率将适度压缩至 24.9 倍,这反映了在更大规模上保持高增长率所面临的自然挑战。

随着史赛克继续在机器人、医疗手术和国际市场上展示出持久的执行力,该公司应能获得较高的倍数。

拥有专业销售队伍的企业化运营模式为公司在把握市场动态的同时抓住增长机遇提供了灵活性。

如果情况好转或恶化会怎样?

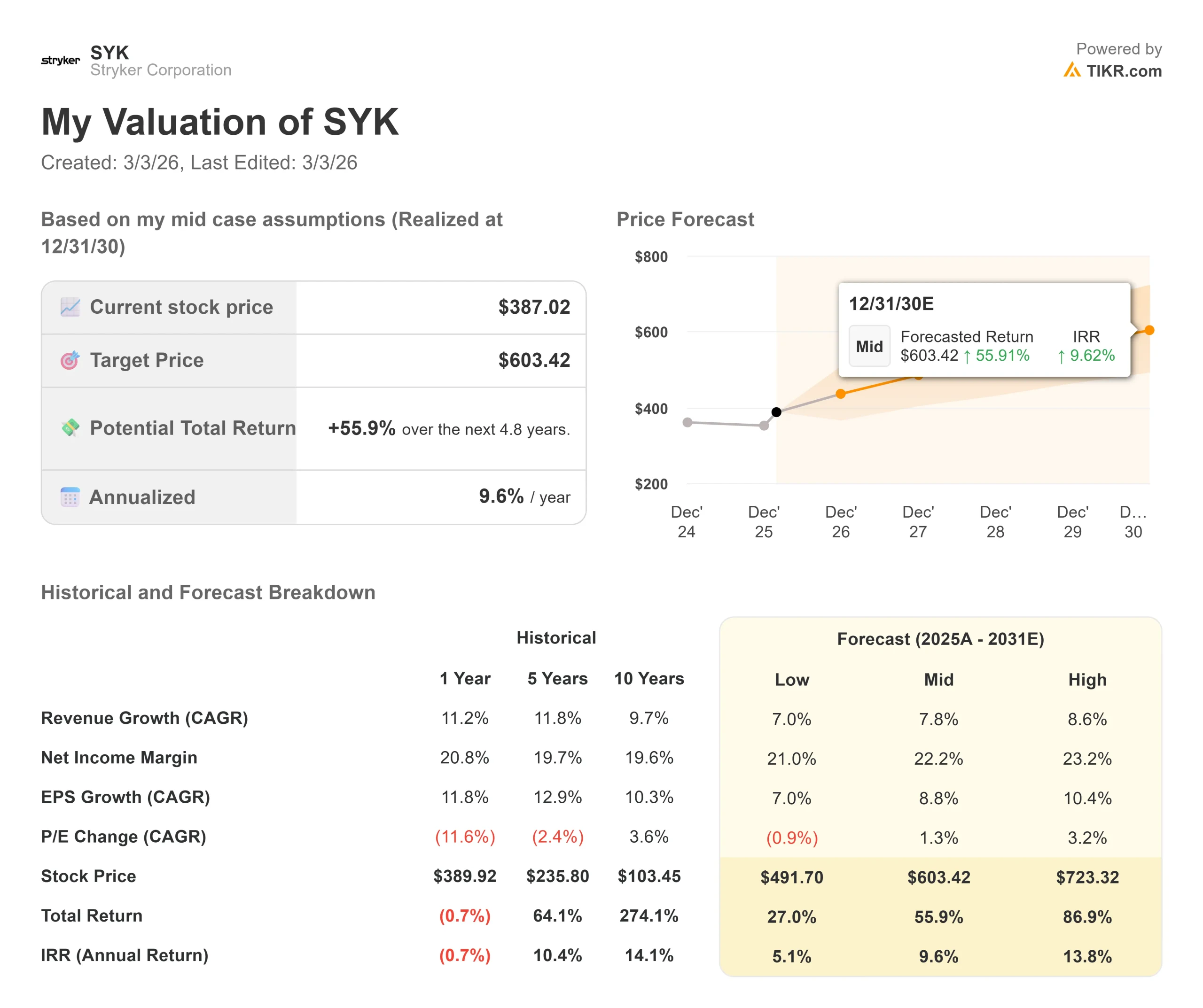

医疗器械公司面临着技术采用周期和资本支出的波动。以下是史赛克股票在2030年12月之前的不同情况下的表现:

- 低度情况:如果收入增长放缓至 7%,净利润率压缩至 21%,投资者仍可获得 27% 的总回报(每年 5.1%)。

- 中等情况:如果增长率为 7.8%,利润率为 22.2%,我们预计总回报率为 56%(年回报率为 9.6%)。

- 高案例:如果机器人的应用超出预期,推动收入增长 8.6%,同时史赛克保持 23.2% 的利润率,那么总回报率将达到 87%(年回报率 13.8%)。

查看分析师目前对 SYK 股票的看法(使用 TIKR 免费) >>>

该范围反映了Mako扩张的执行情况、国际市场投放的成功导航,以及公司通过卓越运营推动利润率改善同时吸收外部成本压力的能力。

史赛克股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!