西部制药服务公司(纽约证券交易所股票代码:WST)在经历了一段波动期后,股价接近每股 271 美元。增长放缓,利润率正常化,公司继续调整以适应大流行病后医药部件增长放缓的环境。即便如此,WST 仍是一家优质运营商,回报丰厚,资产负债表也是医疗用品行业最干净的。

最近,WST 已显示出稳定的早期迹象。管理层强调,对高价值部件的需求不断改善,产品组合更加健康,这将支持利润率长期走高。与生物制剂相关的业务量也开始复苏,这些业务量在 2024 年之前一直受到拖累。这些发展表明,公司业务正在对长期盈利最重要的领域重获动力。

本文探讨了华尔街分析师认为 WST 到 2027 年的交易情况。我们回顾了共识目标和估值模型,概述了该股的预期走势。这些数据反映了分析师的预期,并非 TIKR 自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内了解一只股票的真实价值 >>>

分析师目标股价显示了可观的上涨空间

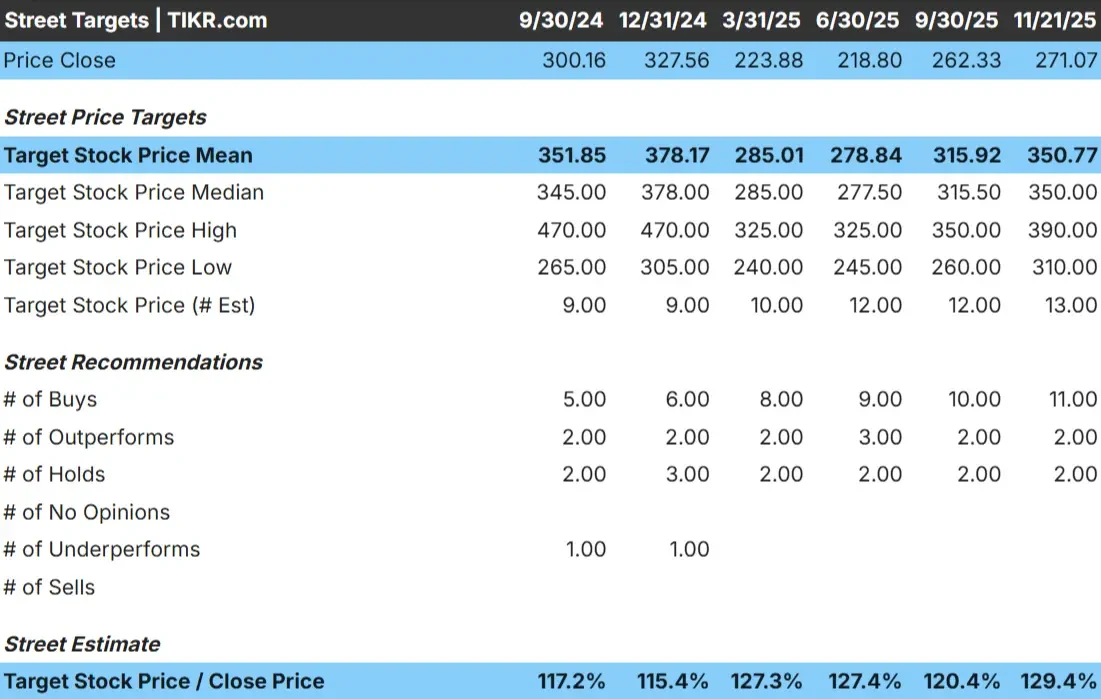

WST 目前的交易价格接近 271 美元/股。最新的分析师平均目标价为351美元/股,这意味着约30%的上涨空间,该股属于有意义的上涨类股票。

以下是全部目标范围:

- 最高预期: 390 美元/股

- 最低预期: 310 美元/股

- 目标中位数: 350 美元/股

- 评级:11家买入,2家跑赢大盘,2家持有

目标区间相对较窄,这表明分析师对 WST 的长期基本面持稳定看法。对于投资者来说,这反映出他们相信随着医药市场的正常化,该公司能够稳步恢复利润率,并维持对其高价值成分的需求。

使用 TIKR 的新估值模型(免费)了解您最喜爱的股票的上涨空间 >>>

WST 的增长前景和估值

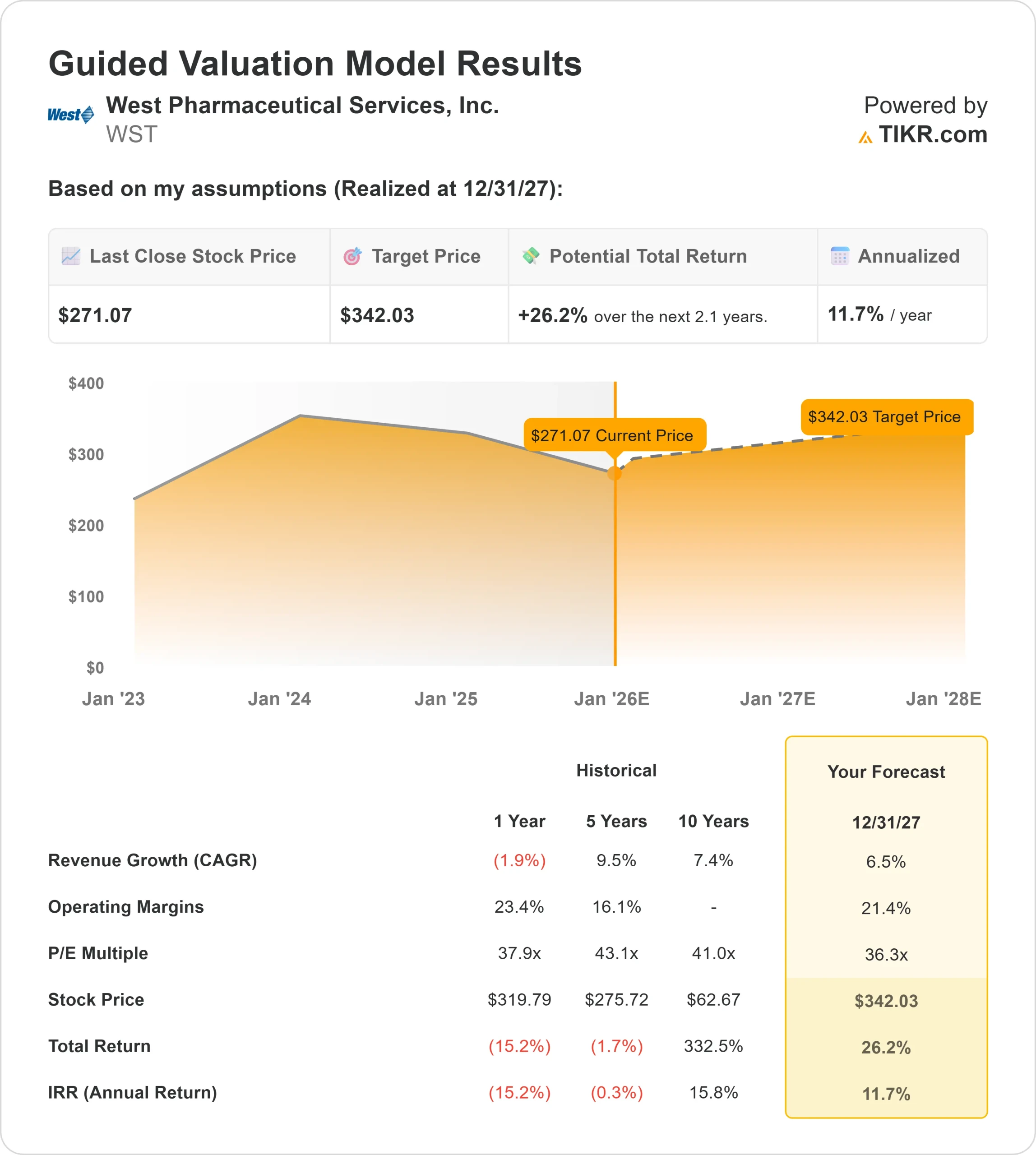

进入 2027 年,公司的长期基本面似乎保持稳定。分析师预计,WST 将在对其密封和输送部件的持久需求的支持下稳步增长。

- 收入预计增长 6.5

- 营业利润率预计将保持在 21.4% 附近

- 股价约为远期收益的 36.3 倍

- 根据分析师的平均估计,TIKR 的指导估值模型采用 36.3 倍远期市盈率,表明到 2027 年每股收益约为 342 美元。

- 这意味着大约 26% 的上升空间,或大约 12% 的年化回报率

这些数字表明,WST 可以实现稳定的复合增长,尽管其增长速度不及最强劲时期。相对于中个位数的增长,WST 的估值偏高,这意味着上升空间取决于稳定的利润率和高价值成分股的持续走强。

对于投资者来说,WST 更像是一个可靠的长期复合型企业,而不是一个快速增长的企业。该公司的溢价定价能力、关键产品和高客户粘性支持其稳定的盈利状况,并能长期带来稳健的回报。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

WST 在注射药物供应链中扮演着核心角色,这使其业务具有长期稳定性。需求与药品生产趋势而非更广泛的消费周期息息相关,这使公司即使在经济不确定的情况下也能灵活运营。

管理层还指出,公司的产品组合趋势正在改善,而且与客户需求更加吻合,特别是在 WST 拥有较强定价能力的高端产品类别。公司保持着净现金资产负债表,为产能投资和战略改进提供了灵活性。对于投资者来说,这些优势将支持盈利势头的逐步重建。

熊市案例:估值和终端市场放缓

尽管 WST 具备优势,但其估值仍然偏高。股价接近 36 倍的远期收益,考虑到中等个位数的增长预期,这一估值偏高。这就造成了对任何需求放缓或利润疲软的敏感性。

WST 还面临着终端市场的短期挑战。生物技术融资周期仍然不平衡,制药客户在大流行病激增后继续谨慎管理库存。弹性体组件的竞争压力也在慢慢增大。对于投资者来说,他们担心的是,如果增长速度仍然低于历史水平,WST 可能无法实现足够的加速,以证明其溢价估值是合理的。

2027 年展望:WST 价值几何?

根据分析师的平均估计,TIKR 的指导估值模型采用 36.3 倍的远期市盈率,表明 WST 到 2027 年的交易价格可能接近 342 美元/股。这意味着约 26% 的总上涨空间,或约 12% 的年化回报率。

虽然这是一个稳健的回报曲线,但它已经假设了需求的稳步复苏和稳定的利润率。要想获得更大的上升空间,WST 需要生物制剂活动出现更有意义的反弹,或更快地采用价值更高的成分。在没有这些催化剂的情况下,投资者应期待持续但有节制的回报,以反映 WST 作为优质、缓慢而稳定的复合生产商的地位。

对投资者而言,WST 仍然是一家可靠的长期企业。该公司的竞争优势很强,但要想获得超额收益,还得看管理层能否实现超出目前分析师预测的预期。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,少数几家复合材料公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之书。