力拓(RIO)是全球最大的矿业集团之一,专门从事为全球工业和能源转型提供动力的关键材料的开采。虽然该公司仍以皮尔巴拉地区的大型铁矿石业务为主要业务,但它正积极执行一项长期战略,将其投资组合多元化,涉足铜和锂等面向未来的大宗商品。这种深思熟虑的多元化是公司保持活力的基石。

使用 TIKR 的新估值模型(免费),了解您最喜爱的股票有多少上涨空间 >>>

2025 年上半年,尽管面临巨大的外部不利因素,但公司的财务表现 "非常坚韧"。铁矿石价格下跌和早季气旋的影响带来了挑战。然而,铝和铜业务的贡献不断增长,加上整个投资组合的运营业绩不断改善,帮助抵消了这些外部因素。

这种韧性的基础是对运营改进和一流项目执行的严格关注。力拓正在成功提升奥尤陶勒盖铜矿等关键项目的产能,并加快西芒杜铁矿石项目等重大项目的开发。这些大型项目为中期产量的强劲增长奠定了基础,巩固了公司在全球能源转型材料市场的地位。

使用 TIKR 功能强大的新估值模型快速评估任何股票的价值(免费!) >>>

财务故事

力拓在 2025 年上半年实现了 115 亿美元的基本息税折旧摊销前利润(EBITDA)和 69 亿美元的运营现金流。虽然这两项指标同比均略有下降(分别为 5%和 2%),但同期铁矿石价格下降 13%,凸显了这一韧性 。其他业务部门的强劲表现有效缓解了最大市场的主要不利因素。

强劲的运营表现使现金转换率达到 60%,比上一个半年期有所提高。然而,为资助重大项目而增加的资本支出达到 47 亿美元(同比增长 18%),导致自由现金流(FCF)减少了 31%,为 20 亿美元。这一变化表明,与短期现金最大化相比,公司优先考虑对未来增长进行有节制的投资。

| 指标 | 2025 年上半年结果 | 与 2024 年上半年比较 | 注释 |

| 基本息税折旧摊销前利润 | $11.5B | (5%) 减少 | 尽管铁矿石价格下降了 13%,但仍保持了弹性。 |

| 运营现金流 | $6.9B | (2%) 减少 | 现金转换率高达 60%。 |

| 基本盈利 | $4.8B | (16%) 减少 | 受较高税率和折旧的影响。 |

| 自由现金流 (FCF) | $2.0B | (31%) 减少 | 资本支出增加 18%。 |

| 中期派息 | 50% | 不变 | 与长期政策保持一致。 |

中期股息反映了这一平衡的资本分配战略,公司宣布派发 24 亿美元的普通股息,保持了基本盈利 50%的既定派息率。在对 Arcadium Lithium 进行重大收购后,公司的净债务大幅上升至 146 亿美元,但由于持续产生现金和获得高等级信用评级,资产负债表依然保持强劲。

更广泛的市场背景

全球矿业市场受到两股强大力量的左右:周期性商品价格和能源转型带来的不可逆转的需求。虽然铁矿石价格同比下降了 13%,但铜和铝的价格在 2025 年上半年却有所上涨,这凸显了市场的复杂性。

铜和锂等材料的长期前景从根本上看是看涨的。主要受电动汽车(EV)和电池储能系统(BESS)的推动,全球对碳酸锂当量(LCE)的需求正在大幅增长。为满足这一激增的需求,该行业将需要大量的绿地投资,尽管目前的现货价格较低,但仍需鼓励新的生产。力拓的战略支点使其完全有能力抓住这一长期需求。

1. 面向未来的商品战略支点

力拓正在积极实施将其投资组合转向能源转型材料的战略。这一点在 2025 年 3 月提前完成对 Arcadium Lithium 的收购中体现得淋漓尽致,此举立即使公司成为拥有全球最大资源基地之一的主要锂生产商。这增加了更大的多元化和财务弹性,使非铁矿石部门在大宗商品价格低谷时能够挑起大梁。

公司并未止步于此,而是与智利的 Codelco 公司和ENAMI 公司签署协议,成立合资企业,共同开发位于 Salar de Maricunga 和 Salares Altoandinos 的高品位锂矿项目。这些战略合作伙伴关系确保了公司未来的增长选择,并巩固了公司在能源转型材料供应商中的领先地位。

2.加快推进具有重大影响的项目

力拓正在展示一流的项目执行力,这是未来盈利可预测性的关键因素。位于几内亚的大型西芒杜铁矿石项目是非洲最大的矿业和基础设施综合投资项目之一,该项目已将首次发货时间提前至 2025 年 11 月左右。这个复杂的多辖区项目取得的这一进展,彰显了公司对交付的承诺。

在铜业务领域,位于蒙古的旗舰项目奥尤陶勒盖地下矿山继续成功增产,上半年产量同比增长 54%。该项目有望在 2028-2036 年期间实现年均约 500 千吨的铜产量,从而大幅提升公司这一关键金属的产量。

使用 TIKR 在 60 秒内评估力拓等股票的价值(免费)>> 3.

3. 卓越运营和成本控制

力拓在投入巨资实现增长的同时,通过在 36 个生产基地推行安全生产系统 (SPS),始终保持对运营效率的高度重视。这一举措带来了实实在在的成果,例如铝土矿的半年产量创下历史新高,阿姆鲁恩的运营业绩一直超出预期。

奥尤陶勒盖项目的成功投产以及埃斯康迪达项目更高的品位有助于大幅降低铜业公司的单位成本,从而更新并降低了铜业公司 C1 净单位成本的指导范围。此外,公司还致力于在环境、社会和公司治理方面做到无可挑剔,包括为博伊恩铝业(Boyne Aluminium)签订新的购电协议(PPA),以及推进 NeoSmelt 钢铁脱碳项目。

TIKR 的启示

TIKR 平台为理解力拓复杂的叙述提供了必要的框架。股价表现反映出这一年是充满挑战的一年,过去 11 个月的股价回报率大幅下降了 33% 以上,显示出对前瞻性战略的信心。该平台强调了铁矿石价格下降的巨大负面影响,而基本销量增长和多元化收益几乎抵消了铁矿石价格下降的负面影响,从而帮助人们理解基本息税折旧摊销前利润(EBITDA)略有下降的背景。

利用 TIKR 的工具,投资者可以按产品类别快速剖析基本息税折旧摊销前利润(EBITDA),并观察到铝和铜分部的息税折旧摊销前利润分别显著提高了 50% 和 69%。这种可视化的方式让多元化的故事变得直接而清晰。

对于建立前瞻性模型的投资者来说,根据西芒杜和奥尤陶勒盖的加速项目时间表,跟踪 RIO 严谨的 100-110 亿美元中期资本指导,可以为长期价值创造提供无与伦比的清晰度。

2025 年,您应该买入、卖出还是持有力拓股票?

力拓目前正处于战略转型和大量投资的阶段,积极定位在能源转型推动的下一个大宗商品超级周期中占据主导地位。该公司的基本面稳健,尽管其主要业务部门面临价格压力,但仍表现出令人印象深刻的韧性。

那些只关注短期自由现金流等传统指标的投资者,可能会希望等待主要项目从资本密集型开发过渡到高利润生产。然而,那些具有长远眼光的投资者,如果认识到公司在大型、有价值、面向未来的项目上的一流执行力,以及对股东回报的持续承诺,可能会发现当前是一个令人鼓舞的机会。

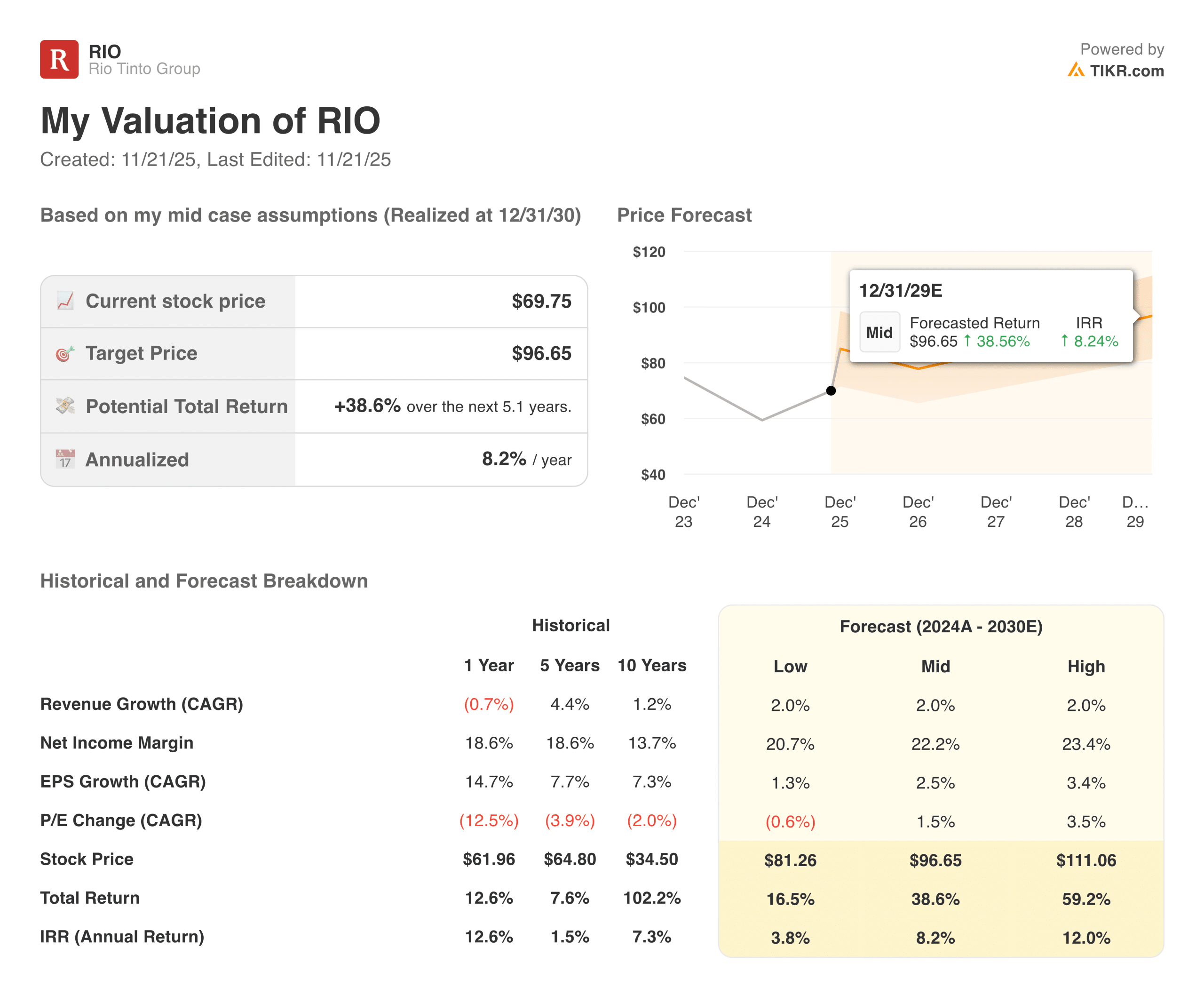

力拓股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每项输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市 情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些 股票 亿万富翁投资者正在购买的股票 这样 您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!