TJX Companies 股票的主要数据

- 当前价格:157 美元(2026 年 5 月 21 日)

- 2027 财年第一季度收入:143.2 亿美元,同比增长 9

- 2027 财年第一季度摊薄后每股收益:1.19 美元,同比增长 29

- 全年收入预期(2027 财年):632 亿至 637 亿美元,同比增长 5%至 6

- 全年每股收益预期(2027 财年):5.08 至 5.15 美元,同比增长 7% 至 9

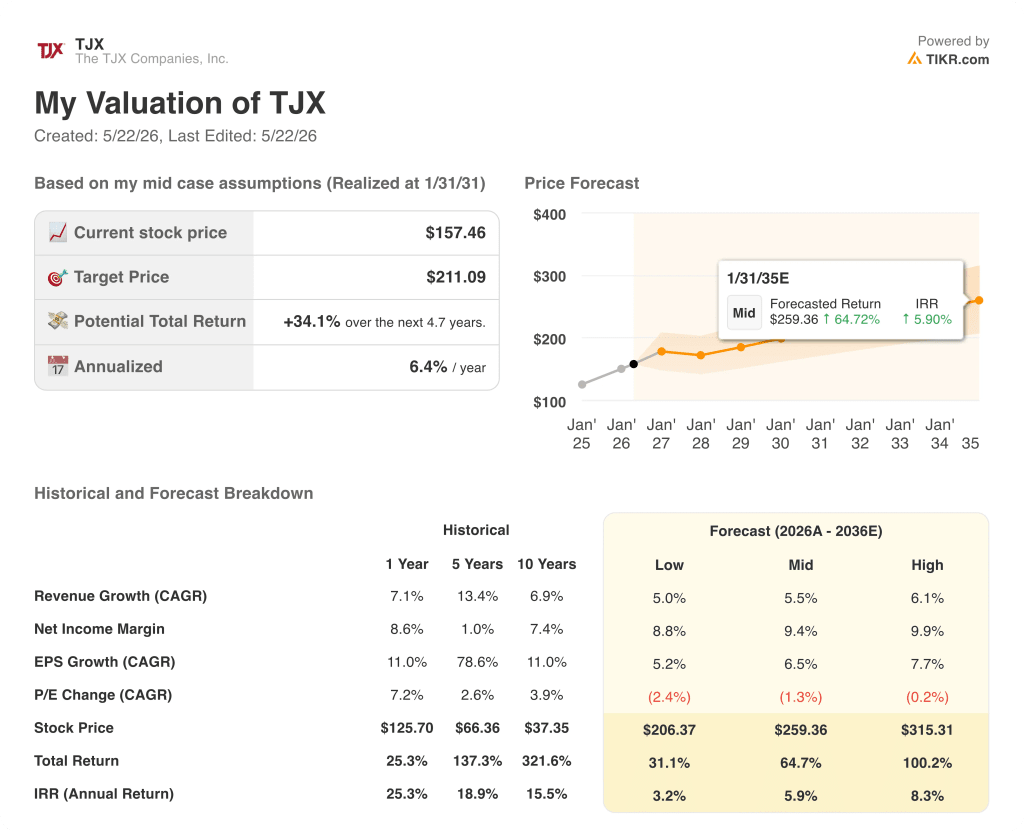

- TIKR 模型目标价:211.09 美元

- 隐含上涨空间:约 34

TJX 股价比 TIKR 的基本目标价低 34%。在 TIKR 上免费查看完整模型及其背后的假设 →。

TJX 股票各部门第一季度业绩均超出预期,但燃料套期保值为业绩增长提供了一半资金

TJX Companies(TJX)发布 2027 财年第一季度财报后公布,该公司 2027 财年第一季度营收为 143.2 亿美元,同比增长 9%,超过市场预期的 140 亿美元。

摊薄后每股收益为 1.19 美元,比去年同期的 0.92 美元增长 29%,比市场预期的 1.02 美元高出 0.17 美元。

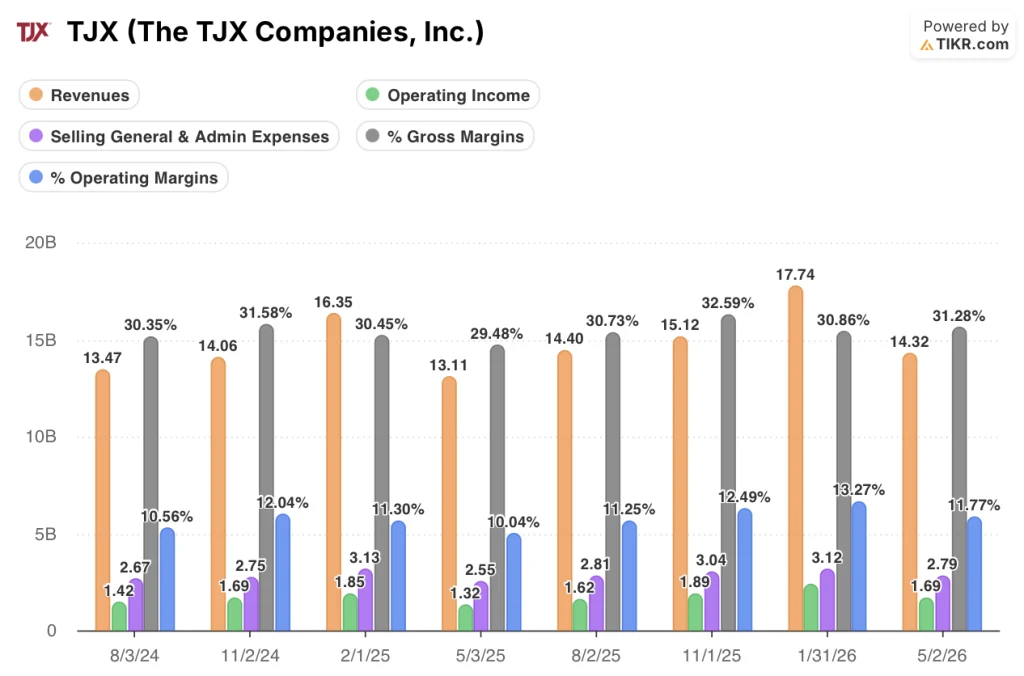

税前利润率达到 12%,增长了 170 个基点,毛利率扩大到 31.3%,增长了 180 个基点,这主要得益于商品利润率的提高、有利的库存对冲和燃料对冲收益。

每个部门的销售额都实现了增长:Marmaxx 增长 6%,分部利润率增长 100 个基点,达到 14.7%;HomeGoods 激增 9%,分部利润率增长 270 个基点,达到 12.9%;TJX 加拿大增长 7%,TJX 国际增长 4%。

首席财务官兼执行副总裁约翰-克林格(John Klinger)在2027 财年第一季度财报电话会议上表示:"我们第一季度的业绩比预期高出 0.20 美元,全年的业绩高出 0.13 美元。

管理层将全年销售额预期提高到 3% 至 4%,全年收入预期提高到 632 亿至 637 亿美元,全年每股收益预期提高到 5.08 至 5.15 美元。

TJX 第一季度通过回购和分红向股东返还了 11 亿美元,并将 2027 财年股票回购指导目标提高到 27.5 亿至 30 亿美元。

TJX 在八个季度以来最强劲的毛利率增长后上调了指导性目标。在 TIKR 上免费跟踪每次调整 → TJX 股票收入增长 9%。

TJX 股票收入增长 9%,每条利润线都在扩张,直到燃料成本冲击后半部分

TJX 目前已连续七个季度实现收入正增长,从 2024 年 8 月季度的 5.6% 加速到截至 2026 年 5 月 2 日的最近 2027 财年第一季度的 9.2%。

毛利率在 2025 年 5 月的 29.5% 季度跌至谷底,随后回升至 30.7%、32.6%、30.9%,目前为 31.3%,这一轨迹反映了 TJX 不断改善的商品利润率及其非价格购买模式的结构性优势。

2027 财年第一季度的营业收入达到 16.9 亿美元,比去年同期的 13.2 亿美元增长了 28%,营业利润率从 10.0% 增长到 11.8%。

季度营业利润率轨迹说明了更全面的情况:2024 年 8 月为 10.6%,2024 年 11 月为 12.0%,2025 年 2 月为 11.3%,之后为 10.0%,之后又恢复到 11.2%、12.5%、13.3%,最近一个季度又回到 11.8%,显示出季节性压缩模式,但有明显的上升底线。

SG&A 为 27.9 亿美元,占收入的 19.5%,与上年同期相比下降了 10 个基点,管理层将适度的去杠杆化归因于店铺工资和薪资成本的增加。

2027 财年第一季度的毛利率增长了 180 个基点,是利润表中八个季度中单季毛利率增长最大的一个季度,但管理层已经表示,燃料对冲收益(第一季度的翘尾因素)将不会在下半年以同样的水平重现。

TIKR 将 TJX 股票的目标股价定为 211 美元,需要假设燃料成本已经对利润率构成压力

根据 TIKR 的估值模型,到 2031 年 1 月,TJX 的股价将达到 211 美元,这意味着总回报率将从当前 15 美元的价格上涨 34%,或在 5 年左右的时间里年化回报率达到 6.4%。

中值假设收入年复合增长率为 5.5%,净利润率扩大到 9.4%,这些数字得到了第一季度业绩增长的方向性支持,但取决于 TJX 在 2027 财年后半期燃料成本上升的环境下能否保持商品利润率的增长。

该模型嵌入了每年负 1.3% 的市盈率压缩假设,这意味着尽管市场给予的盈利倍数随着时间的推移略有下降,但 TJX 的股价仍能达到 211 美元,这就把全部回报的重担放在了盈利增长上,而不是倍数扩张上。

在 TIKR 的低估值模型中,TJX 股票的价格为 206 美元,内部收益率为 3.2%,这与收入增长接近 5%的年均复合增长率下限和 8.8%的净利润率相一致,这将反映出燃料成本压缩了下半年的盈利能力,但没有得到有效抵消。

如果 HomeGoods 的利润率继续恢复到 12.9%,并且西班牙的扩张增加了销售量,而又不对综合利润率造成实质性的稀释,那么这是一条现实的道路。

315美元和8.3%的高内部收益率要求6.1%的收入年均复合增长率和10%的净利润率,这就要求柴油价格从目前的水平下降,或者TJX加快向西班牙、墨西哥和管理层在电话会议上提到的潜在合资公司地区扩张门店数量。

2027 财年第一季度财报将投资争论的焦点集中在一个单一变量上:TJX 是否能在燃料成本上升的下半年保持推动第一季度业绩增长的商品利润率。

管理层上调了每股收益指导,但保留了燃料成本缓冲。免费查看 TIKR 的全年走势 → TJX 股票在第一季度后发生了什么?

TJX 股票在 2027 财年第一季度财报后发生了什么?

TJX 公司公布的 2027 财年第一季度财报显示,公司营收为 143.2 亿美元,同比增长 9%,摊薄后每股收益为 1.19 美元,同比增长 29%,均远高于市场预期。

在 HomeGoods 增长 9% 的带动下,每个部门的销售额都实现了正增长。管理层将全年每股收益预期提高到 5.08 美元至 5.15 美元,并将年度股票回购计划提高到 27.5 亿美元至 30 亿美元。5 月 21 日,也就是报告发布的第二天,TJX 股价报收于 157 美元。

TJX 的股价现在被低估了吗?

根据 TIKR 的估值模型,到 2031 年 1 月,TJX 的股价为 211 美元,这意味着与目前的 157 美元相比,大约有 34% 的上涨空间。

中值假设收入年均复合增长率为 5.5%,净利润率为 9.4%,如果商品利润率的增长持续超过第一季度燃料对冲的翘尾因素,那么这一目标是可以实现的。

关键的变量是 TJX 在 2027 财年下半年的毛利率是否能保持在 31% 以上,因为届时燃料对冲带来的收益将不再达到第一季度的水平。

你应该投资 TJX 公司吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 为您提供免费的机构级财务数据,专业分析师正是利用这些数据来回答这个问题。

调出 TJX Companies, Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 TJX Companies, Inc.无需信用卡。只需您自己决定所需的数据。