戴尔股票的关键统计数据

- 52 周区间:~$112 至 ~$285

- 当前价格:242.93 美元

- 市场平均目标价:~255 美元

- TIKR 目标价(中间价): ~$278~$278

- TIKR 年化内部收益率(中期):~每年约 3

- 2026 财年收入:1 135 亿美元(同比增长 19)

- 2026 财年非美国通用会计准则每股收益:10.30 美元(同比增长 27)

- 2026 财年人工智能服务器订单:641 亿美元

- 进入 2027 财年的人工智能积压订单:430 亿美元

- 2027 财年收入预期~$140B

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测为您最喜爱的股票(如戴尔)估值 >>>

为什么戴尔有史以来最好的一年也是最复杂的一年?

戴尔(戴尔)的大部分历史都是由个人电脑和商品化硬件定义的。过去两年完全改变了这一格局。2026 财年,戴尔完成了超过 640 亿美元的人工智能优化服务器订单,全年出货量超过 250 亿美元,进入 2027 财年后,其积压订单达到创纪录的 430 亿美元。首席执行官杰夫-克拉克(Jeff Clarke)称这是决定性的一年。单从收入数字来看,的确如此。

全年收入达到 1 135 亿美元,同比增长 19%,非美国通用会计准则每股收益为 10.30 美元,同比增长 27%,全年现金流超过 110 亿美元。戴尔向股东返还了 75 亿美元,将年度股息提高了 20%,并批准增加 100 亿美元的回购授权。

所有这些都是实实在在的强劲表现。复杂的是,这对企业的长期利润结构意味着什么,而毛利润图表正是这一问题的症结所在。

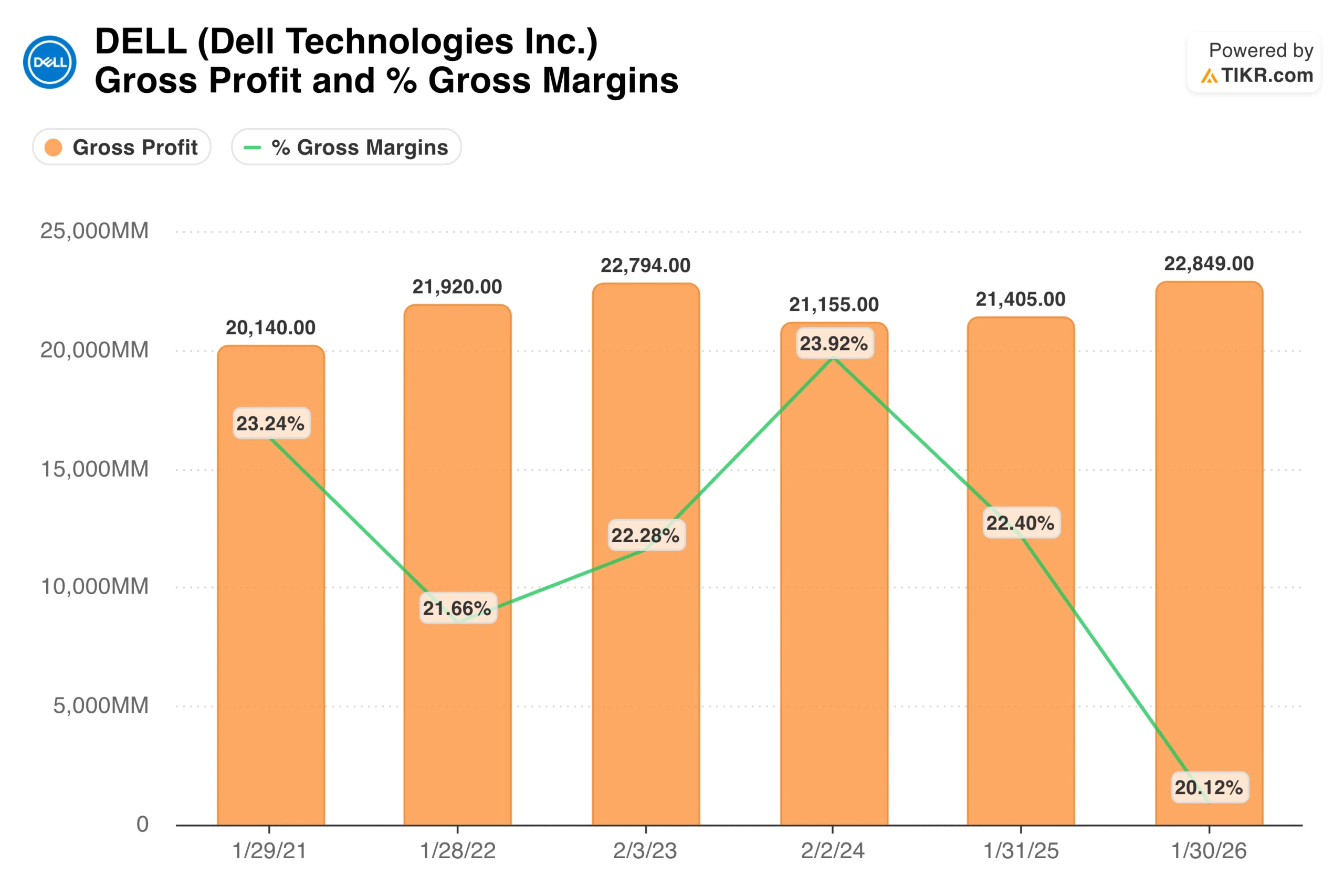

毛利率图表的实际意义

在过去五年中,毛利润相对稳定,从 201 亿美元到 228 亿美元不等。2026 财年的 228.5 亿美元绝对值创下了历史新高。但 2026 财年的毛利率降至 20.1%,是本系列中最低的。

这一下降说明了一些具体问题:人工智能服务器是收入巨大但利润微薄的硬件。第四季度的毛利率为 20.5%,反映了向 AI 服务器的组合转变。戴尔的 AI 服务器收入越多,总收入增长越快,毛利润也就越多,但利润率比例也就越低。

这不是企业的缺陷,而是向超大规模企业销售高产量、低利润硬件的结构性特征。

牛市案例称,随着时间的推移,服务、软件和存储会附加到这些服务器销售中,这些都是利润率较高的收入流,会逐渐改善组合。熊市则认为,人工智能服务器仍是主要的收入驱动力,利润率将继续受到结构性压缩。

管理层指出,AI 服务器的盈利能力正朝着中等个位数营业利润率的方向发展,随着积压业务的转化,这一数字值得关注。

净利润恢复情况

净利润的情况更为明朗。2023 财年,戴尔的净利润因 VMware 的分拆而下降到 24.4 亿美元,随后在 2024 财年恢复到 33.9 亿美元,2025 财年恢复到 45.9 亿美元,2026 财年达到创纪录的 59.4 亿美元。戴尔的业绩轨迹持续上升,最近一年的业绩是该公司分拆后历史上最强劲的一年。

毛利润和净收入之间的差距是戴尔运营纪律的体现。即使在毛利率压缩的情况下,通过规模和成本控制实现的运营杠杆作用使净收入大幅增长。

第四季度,运营支出占收入的比例下降到 9.9%,运营收入增长 32%,达到 35 亿美元。这种有节制的支出与激增的一线需求相结合,将低毛利率转化为创纪录的净收入。

查看分析师目前对戴尔股票的看法(使用 TIKR 免费) >>>

TIKR 模型在当前价格下的含义

中期目标价约为 278 美元,为期约 4.7 年,意味着总回报率约为 14%,年回报率约为 3%。该模型采用的收入年增长率约为 6%,净利润率约为 6%,每股收益增长率约为 7%。低估值约为 236 美元,实际上低于当前股价。高位情况约为 360 美元,年增长率约为 5%。

这是值得直面的问题。戴尔度过了历史上最好的一年,收入增长了 19%,每股收益增长了 27%,进入 2027 财年后,人工智能服务器的需求将空前高涨。TIKR 模型认为,戴尔股价已将大部分因素考虑在内。

在这一时刻到来之前,该公司 3 年的回报率高达 411%,这正是市场正确预期转型并提前给予回报的股票。

推动回报率上升或下降的因素

牛市需要两件事发生。首先,430 亿美元的人工智能积压订单转化为收入,而不会出现重大订单取消或利润率下降。管理层预计 2027 财年的收入将达到 1400 亿美元左右,其中人工智能优化服务器的收入预计将翻一番,达到 500 亿美元左右。

其次,随着时间的推移,服务和存储的附加率会有所提高,从而使混合利润率逐渐超过目前 20% 的水平。如果这两种情况都发生,那么 360 美元左右的高价位就会成为相关情景。

风险也是具体的。惠普企业公司警告说,内存短缺将持续到 2027 年,这是戴尔高密度人工智能服务器配置的关键部件。供应限制可能会减缓积压转换。

如果向 AI 服务器的组合转变加深而不是平衡,毛利率可能会继续受到压缩。而且,戴尔股价约为 24 倍的追踪市盈率,为执行失误提供的缓冲空间并不大。

戴尔是否值得以 243 美元的价格买入?

戴尔是一家真正转型的企业。人工智能服务器积压、创纪录的现金生成、回购和股息增长都反映出,在企业技术领域最强劲的长期消费周期中,戴尔执行得非常出色。

TIKR 模型的真实解读是,目前的股价接近公允价值。每年 3% 左右的中间回报率并不能成为出售优质企业的理由,但却能让人清醒地认识到自己买入的是什么。

对于已经持有戴尔公司的投资者来说,该模型认为应该持有。对于决定是否在 243 美元价位入市的投资者来说,上行需要高位实现,而低位基本持平。

寻找新机会?

- 查看亿万富翁投资者正在买入 的股票,让 您跟随聪明人的脚步。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!