关键数据 - 模拟器件 (ADI)

- 当前价格:约 398 美元(2026 年 5 月 20 日)

- 2026 财年第二季度营收:36.2 亿美元,同比增长 37%,环比增长 15

- 2026 财年第二季度调整后每股收益:3.09 美元,同比增长 67

- 2026 财年第三季度收入预期:39 亿美元(中点),正负 1 亿美元

- 2026 财年第三季度调整后每股收益指导值:3.30 美元(中间值),正负 0.15 美元

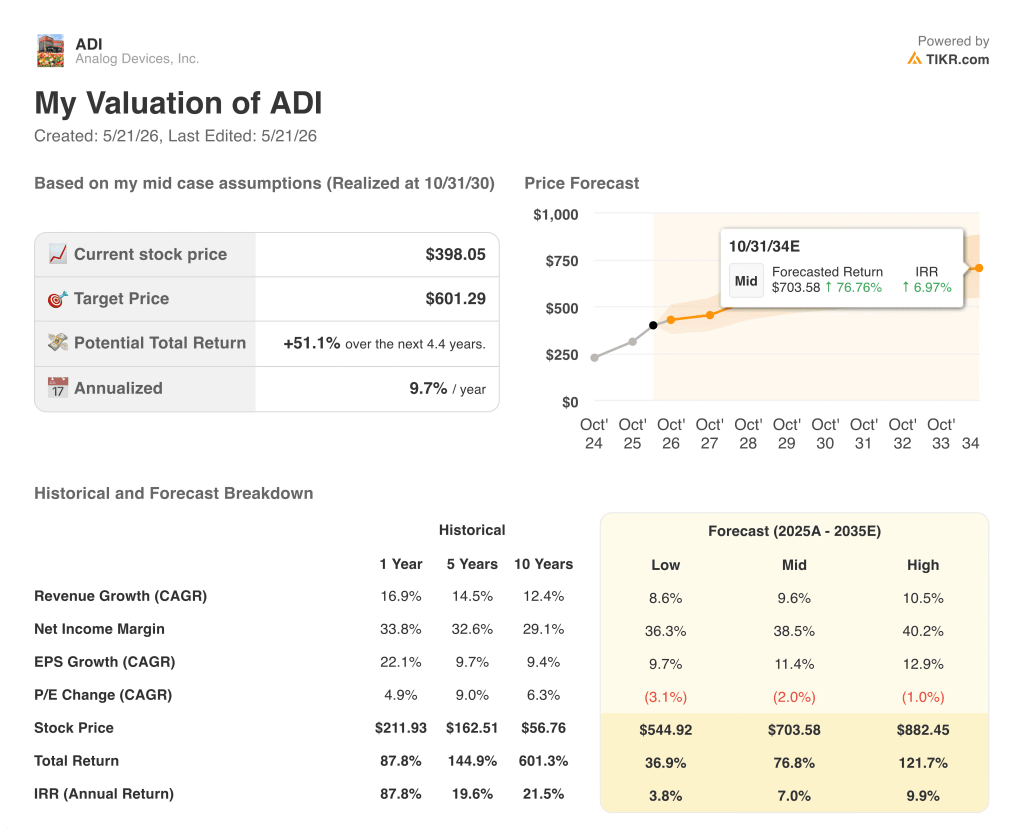

- TIKR 模型目标价:601 美元

- 隐含升幅:~51

模拟器件公司营收创纪录,达 36.2 亿美元,工业和数据中心业务突飞猛进

美国模拟器件公司(ADI)第二财季实现创纪录的 36.2 亿美元季度收入,同比增长 37%,高于管理层预期。

首席财务官 Richard Puccio 在2026 财年第二季度财报电话会议上表示,调整后每股收益达到创纪录的 3.09 美元,同比增长 67%,超过了预期范围的上限。

工业业务占第二季度收入的 50%,是主要的增长引擎,环比增长 20%,同比增长 56%。

Puccio 表示,所有工业细分市场都实现了环比和同比增长,其中航空航天与国防、ATE、电子测试与测量以及整个市场都取得了领先地位。

通信占收入的 15%,环比增长 22%,同比增长 79%。

Puccio 表示,数据中心目前占通信收入的 75% 以上,在光学和电源产品组合的推动下,同比增长超过 90%。

Puccio 表示,汽车业务占收入的 24%,环比增长 8%,同比增长 2%,其中 BMS 收入两年来首次实现两位数同比增长。

消费品业务占季度收入的 11%,环比持平,同比增长 23%。

Puccio 表示,第二季度营业利润率为 49%,环比增长 350 个基点,同比增长 780 个基点。

Puccio 表示,本季度毛利率为 73%,环比增长 180 个基点,同比增长 360 个基点,这主要得益于有利的产品组合、更高的利用率和定价。

Puccio 表示,对于 2026 财年第三季度,管理层预计收入为 39 亿美元(中间值),调整后每股收益为 3.30 美元(中间值),营业利润率预计为 49% 加或减 100 个基点。

ADI 首席执行官 Vincent Roche 表示,ADI 还宣布了收购 Empower Semiconductor 的计划,目标是将 Empower 的集成稳压器和硅电容器技术应用于人工智能加速器平台。

据 Puccio 称,在过去的 12 个月里,ADI 通过分红和股票回购向股东返还了 50 亿美元。

查看华尔街在市场其他投资者涌入之前提升股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → ADI 营业利润率扩大至 1.5%。

随着经济复苏周期的全面展开,ADI 的营业利润率增至 49

损益表显示,公司已从萎缩转为广泛加速,目前每个关键利润率指标都远高于上一年的谷底水平。

2024 年 5 月季度的收入跌至 21.6 亿美元的谷底,之后稳步回升:23.1 亿美元、24.4 亿美元,然后小幅下滑至 24.2 亿美元,之后再次加速,分别为 26.4 亿美元、28.8 亿美元、30.8 亿美元,目前 2026 年 1 月的收入为 31.6 亿美元,本周报告的 2026 年 4 月季度收入为 36.2 亿美元。

毛利率也是如此,从 2024 年中期的 55% 回升到 2025 年 5 月的 61%、2025 年 11 月的 63%、2026 年 1 月的 65%。

Puccio 在财报电话会议上指出,由于产品组合和利用率好于预期,第二季度 73% 的毛利率略高于内部预期。

营业收入在整个复苏过程中大幅增长,从 2024 年 5 月的 3.9 亿美元增长到 5 亿美元、5.7 亿美元、5.6 亿美元、6.8 亿美元、8.2 亿美元、9.4 亿美元和 2026 年 1 月的 10.5 亿美元,营业利润率在此期间从 18% 增长到 33%。

据 Puccio 称,2026 财年第二季度的非美国通用会计准则营业利润率为 49%,鉴于目前的工厂利用率水平,该公司已达到管理层所说的近期上限。

TIKR 的模拟器件目标股价为 601 美元:2027 财年必须维持的目标

TIKR 模型将模拟器件公司股票的中期目标价定为约 601 美元,与当前约 398 美元的价格相比,约有 51% 的上涨空间,将在约 4.4 年内实现。

中期预测假设收入年复合增长率为 9.6%,净利润率为 38.5%,预测期内每股收益年复合增长率为 11.4%。

该模型在中位情况下每年压缩市盈率 2.0%,这意味着尽管股价按市盈率计算变得更便宜,但仍能达到目标,这为盈利增长带来回报设定了很高的标准。

创纪录的第二季度业绩和第三季度业绩指引强化了近期的盈利轨迹,但 51% 的上行空间取决于 ADI 能否在 27 财年及以后的周期性工业复苏和长期的人工智能基础设施建设中保持增长。

以目前的价格计算,模拟器件公司股票似乎是以强劲的近期执行力定价的,而没有充分考虑到 TIKR 模型中期假设中蕴含的多年复合增长。

模拟器件公司股票的核心矛盾在于,工业复苏和数据中心的激增是一个持久的多年复合周期的开始,还是一个周期性的激增,在增长正常化后,该公司股票会面临前期回报的风险。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资模拟器件公司?

您应该投资模拟器件公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出模拟器件公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪模拟器件公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ADI 股票 → 免费使用专业工具分析 TIKR 上的 ADI 股票 → 免费使用专业工具分析 TIKR 上的 ADI 股票