美国电力股票的关键统计数据

- 52 周区间: 101 美元至 139 美元

- 当前价格: 130 美元

- 平均目标价: 145 美元

- 最高目标价:173 美元

- TIKR 目标模型 (2030 年 12 月): $

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

美国电力公司将资本计划提高到 780 亿美元,数据中心负荷达到 630 万千瓦

美国最大的受监管电力公司之一--美国电力公司(AEP)2026 年第一季度盈利大幅增长,并将其五年资本投资计划从三个月前的 720 亿美元提高到 780 亿美元,因为数据中心的需求将继续重塑该公司的长期增长前景。

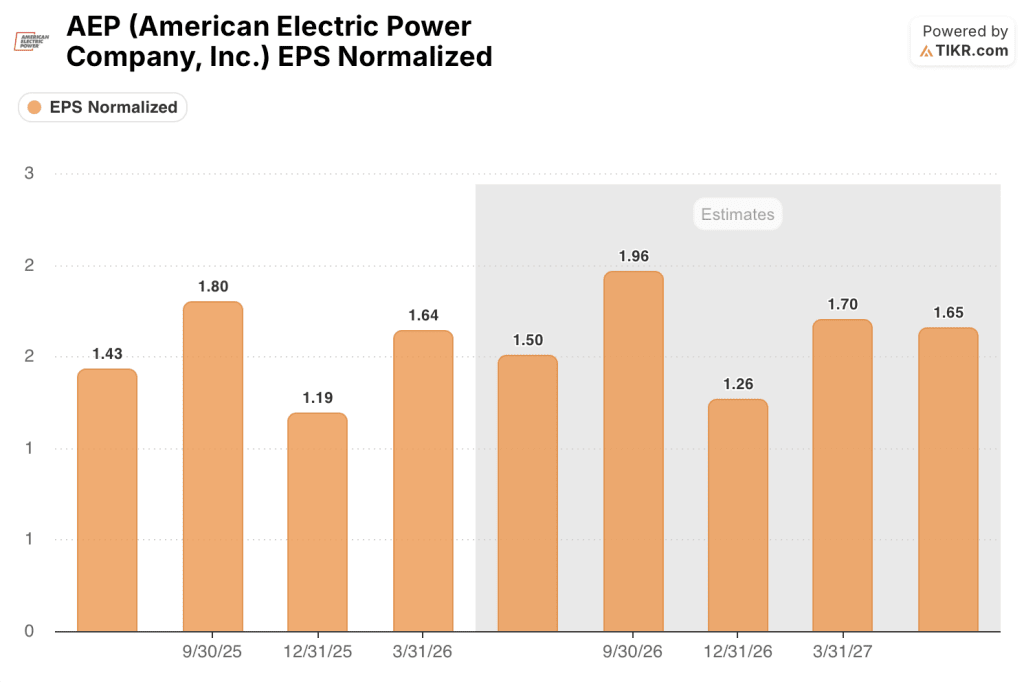

AEP 公布的 2026 年第一季度运营收益为每股 1.64 美元,高于市场一致预期的 1.57 美元,收入同比增长 10.19%,达到 60.2 亿美元,而预期为 57.7 亿美元。

资本计划的修订是更具结构性意义的数字。

AEP 目前预计到 2030 年将增加 63 千兆瓦的合同负荷,高于一个季度前报告的 56 千兆瓦,其中约 90% 与数据中心和超大规模企业有关,包括亚马逊、谷歌和微软。

"AEP 首席执行官比尔-费尔曼(Bill Fehrman)在2026 年第一季度财报电话会议上表示:"在我们行业面临前所未有机遇的时期,AEP 正在以极高的水平执行我们的战略计划,同时始终关注经济承受能力。

资本计划增加的 60 亿美元反映了 PJM 和 SPP 新授予的输电项目(总计约 50 亿美元),以及印第安纳密歇根电力公司 25 亿美元的新燃气发电项目。

在 780 亿美元的全部计划中,输电项目目前占 330 亿美元,即 42%,这主要得益于 AEP 作为美国最大的 765 千伏超高压基础设施所有者-运营商的地位。

除基本计划外,AEP 还确定了超过 100 亿美元的额外投资机会,但尚未反映在正式指南中,其中包括计划在俄亥俄州皮克顿(Piketon)建设一个 10 千兆瓦的数据中心园区,该园区由与软银的 SB Energy 公司建立的价值 333 亿美元的公私合作伙伴关系提供支持,以及一个价值数十亿美元的怀俄明州燃料电池项目,该项目与一个超级分销商相关联。

该公司重申其 2026 年全年运营每股收益指导值为 6.15 美元至 6.45 美元,并将其到 2030 年的预期长期运营收益年复合增长率从之前的 7% 至 9% 上调至 9% 以上。

AEP 刚刚在一个季度内签署了 7 千兆瓦的新负荷协议。使用 TIKR 免费实时跟踪 AEP 股票的分析师评级变化和目标股价调整 → 华尔街上调 AEP 目标股价

华尔街上调 AEP 目标价,63 千兆瓦负荷的故事更具可信度

AEP 股票已成为公用事业领域争议较大的股票之一,争议的焦点集中在一个问题上:合同负荷是真实的,还是互联瓶颈会延迟现金流并压缩近期盈利能力?

华尔街目前的答案介于谨慎乐观和建设性看涨之间。

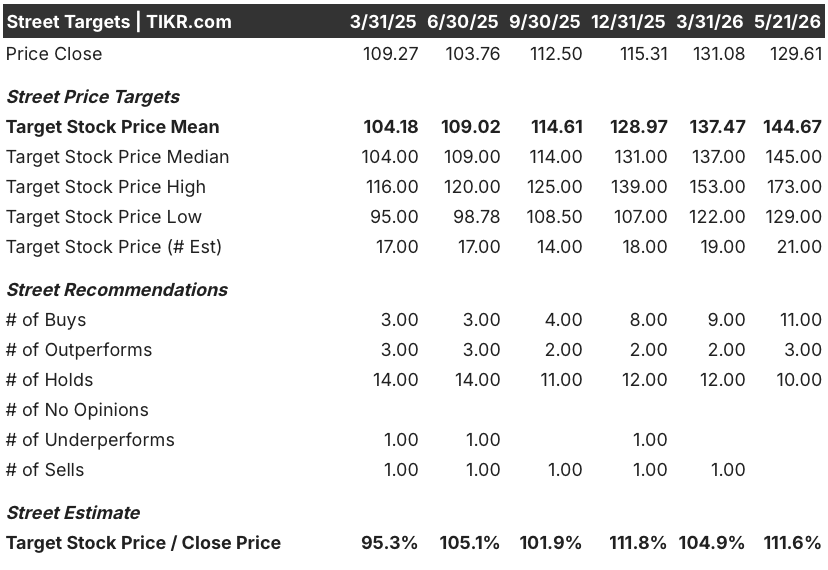

截至 5 月 21 日,分析师的一致预期是:11 位买入,3 位跑赢大盘,10 位持有,0 位跑输大盘,1 位卖出,平均目标价约为 145 美元,这意味着与当前的 129.61 美元相比,大约有 12% 的上涨空间。

在收入方面,一致预计 2026 年第二季度的收入将达到 55.4 亿美元左右,同比增长 8.9%;2026 年第三季度的收入将达到 65.8 亿美元左右,同比增长 9.5%,因为新投入使用的输电资产所带来的费率基础扩张将开始大规模转化为收入。

2026 年第二季度每股收益正常化共识为 1.50 美元左右,2026 年第三季度增长到 1.96 美元左右,2026 年全年有望达到管理层 6.15 美元至 6.45 美元指导区间的上限。

看涨阵营的支撑点是,到 2030 年,费率基础的年均复合增长率将达到 11%,这主要得益于 330 亿美元的输电业务和 240 亿美元的新发电业务,所有这些业务都服务于签约的超大规模客户,这些客户拥有投资级信用,并受电力服务协议的约束。

持股阵营的立足点是合理的结构性风险:PJM 互联延迟。

在第一季度的电话会议上,Fehrman 公开承认,PJM 目前的互联过程 "并不能让我对这些问题很快得到解决充满信心",并确认 AEP 正在评估包括替代市场结构在内的所有方案,以加快发电到负载的连接。

这一点很重要,因为 AEP 的 63 千兆瓦合同电量中有很大一部分位于 PJM 地区,而这些电量能否符合费率基准取决于互联审批是否比现在更快。

目标价格上涨势头是突破噪音的上行信号:在 Truist Securities 于 4 月份启动买入和 148 美元目标以及 Jefferies 将目标价格上调至 152 美元的推动下,该公司的平均目标价格已从 2025 年底的 128 美元左右上涨至目前的 145 美元左右,五个月内上涨了约 17 美元。

TIKR 对 AEP 的基本假设表明,到 2030 年底,该公司的股价将达到 179 美元。

根据 TIKR 的基本假设,到 2030 年 12 月 31 日,美国电力公司的每股收益约为 179 美元,其中期收益年均复合增长率约为 7%,净利润率假设约为 18%,两者均符合该公司宣称的高于 9% 的长期运营收益年均复合增长率。

目前,美国电力公司的股票价格为 130 美元,而基准价格约为 179 美元,考虑到合同负荷的深度、其超级交易对手的质量以及美国电力公司无与伦比的 765 千伏输电专业技术,美国电力公司的股票价格似乎被低估了。

AEP 股票的核心问题不在于需求是否存在。而是监管和互联基础设施能否如期将 63 千兆瓦的合同负荷转化为费率基础收入。

牛市取决于互联速度和管道转换。PJM 和 SPP 改革需要在 2027 年前加速,以释放俄亥俄州和印第安纳州的合同负荷,而 Piketon 10 千兆瓦园区必须在 2029 年电力流动目标之前通过许可,怀俄明州燃料电池项目必须在 2026 年 6 月之前解决其商业门控项目。

熊市的情况更简单:延迟。费尔曼在第一季度电话会议上承认,PJM 的互联进程进展不够快,如果改革再停滞两到三年,11% 的费率基础年均复合增长率就会向右移动。5 月份以每股 127 美元的价格发行股票又增加了一个担忧:正式确定 100 亿美元的影子管道可能需要额外的稀释发行。

执行风险确实存在,但主要集中在时间上,而非需求上。63 千兆瓦的合同负荷是由投资级超大型企业根据 "即收即付 "协议提供支持的。问题不在于收入是否实现。问题是能否按照当前估值所暗示的时间表实现。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和收入惊喜 → 美国电力公司的股票买对了吗?

美国电力公司的股票现在是否值得买入?

根据 TIKR 的基本情况,到 2030 年底,美国电力公司的股价约为每股 179 美元,这意味着与当前 130 美元的价格相比,总回报率约为 38%。目前有 11 家公司买入,3 家公司跑赢大盘,而华尔街的平均目标价约为 145 美元,因此市场一致支持这一建设性观点。

关键变量是 PJM 互联时间:如果改革加速,11% 的费率基数年均复合增长率将如期实现,基本情况可能成立。

您是否应该投资美国电力公司?

真正了解的唯一方法就是亲自查看相关数据。TIKR 为您提供免费的机构质量财务数据,专业分析师正是利用这些数据来回答这个问题。

调出美国电力公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 American Electric Power Company, Inc.无需信用卡。只需您自己决定所需的数据。