TXN 股票的关键统计数据

- 年初至今表现:17

- 52 周区间: 140 美元至 231 美元

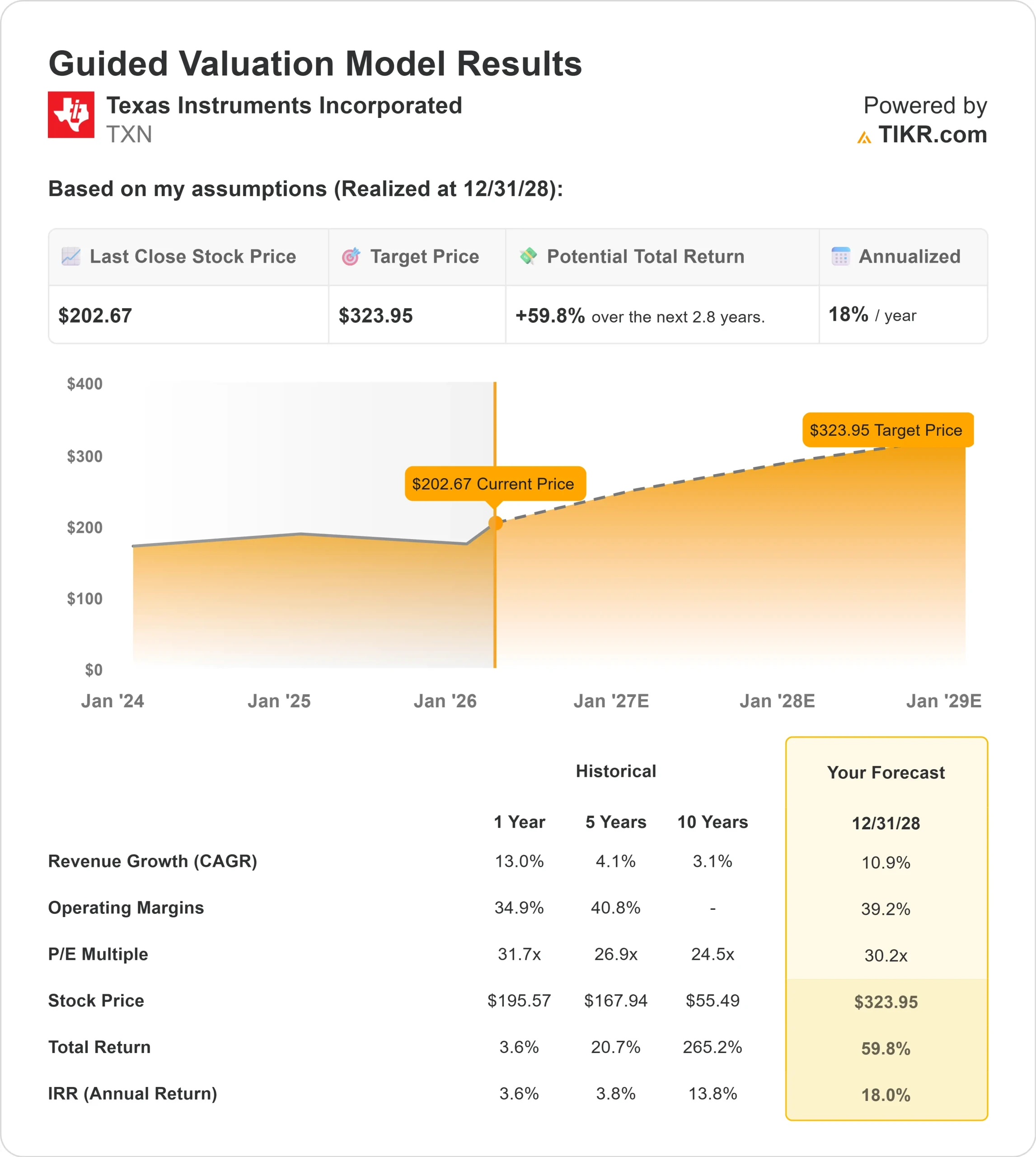

- 估值模型目标价:324 美元

- 隐含升幅:60

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对德州仪器等您最喜爱的股票进行估值 >>>

发生了什么?

德州仪器投资者对半导体需求趋势的改善以及该公司 2026 年资本管理电话会议的更新做出了反应,该电话会议强调了强劲的现金生成能力和主要市场的长期增长机会。

该股的反弹部分反映了机构对该股的再次增持和重新定位,表明投资者对德州仪器长期盈利前景的持续兴趣。

Regents Gate Capital 新进了价值约 703 万美元的股份,American Century Companies 持仓增加了 8.8%,达到 765,539 股,Kingsview Wealth Management 持仓增加了 9.9%,达到 277,713 股。

与此同时,几家公司也减少了持股量,包括 Laurel Wealth Advisors 减持了 99.5%,Erste Asset Management 减持了 82.1%,Rafferty Asset Management 减持了 25.6%,凸显出机构持仓不一,但都很活跃。

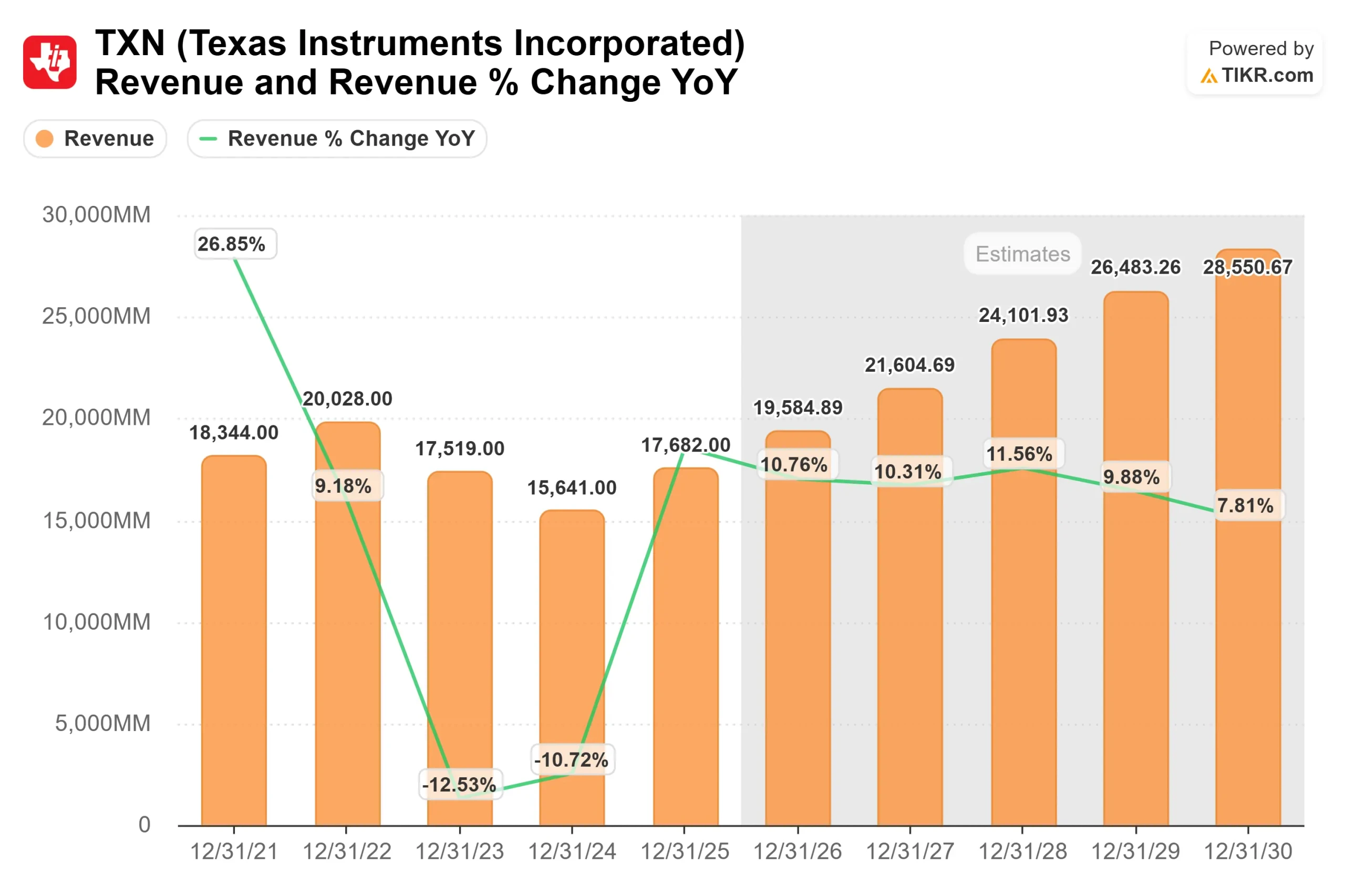

本周,德州仪器在其 2026 资本管理电话会议上也强调了强劲的财务表现,报告显示 2025 年运营现金流为 72 亿美元,同比增长 13%,每股自由现金流为 3.23 美元,同比增长 97%,同时向股东返还约 65 亿美元。

首席财务官 Rafael Lizardi 表示,公司 "有望在 2026 年实现每股超过 8 美元的自由现金流"。

管理层还强调,2025 年,工业、汽车和数据中心市场约占公司收入的 75%,这将加强公司在一些增长最快的半导体终端市场的影响力。

德州仪器将继续投资国内半导体制造能力,并预计在 2027 年上半年完成对 Silicon Labs 的收购,而机构投资者目前持有该公司约 84.99% 的股份。

TXN 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 10.9

- 运营利润率 39.2%

- 退出市盈率: 30.2 倍

德州仪器的大部分收入来自工业设备、汽车电子和嵌入式系统中使用的模拟半导体,这些产品通常具有较长的产品生命周期,一旦客户库存正常化,就会产生稳定的需求。

工业需求仍然是公司最大的终端市场,随着时间的推移,工厂自动化、电气化和传感技术的增长将支持多种类型设备中更高的半导体含量。

汽车半导体是另一个主要的增长动力,因为汽车将继续增加电动汽车和软件定义汽车所需的电源管理芯片、传感器和连接组件。

德州仪器还得益于其拥有和运营半导体生产设施的战略,这有助于控制供应、维持利润率,并在生产日益转向 300 毫米晶圆的过程中支持长期的成本优势。

基于这些投入,该模型估计目标价为 324 美元,意味着总上涨空间约为60%,这表明如果工业需求持续复苏,每个系统的半导体含量不断扩大,该公司股票的价值似乎被低估了。

德州仪器的股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出德州仪器的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。