星巴克股票的主要数据

- 当前价格:98.67 美元

- 目标价(中间价)~$199

- 市场目标价:~$101

- 潜在总回报率~102%

- 年化内部收益率:~9%/年

- 收益反应:-1.35%(2026 年 1 月 28 日)

- 最大缩水:-19.06%(2025 年 10 月 10 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

星巴克 (SBUX)股价今年迄今为止上涨了 17%,但牛市和熊市的分歧比价格图表显示的更大。

看涨者指出,星巴克在美国的交易额在八个季度以来首次出现正增长,而且现已结束的中国重组消除了主要的成本拖累。熊市则指出,北美地区的营业利润率已经崩溃,而 40 倍的新台币市盈率是以利润表尚未确认的复苏为定价依据的。

在 4 月 28 日第二季度财报发布前三天,市场提出的问题是:扭亏是持久的,还是股价跑赢了基本面?

本周的两个产品公告为这一争论增添了新的内容。

首先,星巴克宣布将于 5 月 11 日在北美地区推出移动点餐服务。该功能由星巴克的智能排队算法(Smart Queue algorithm)提供支持,该算法可自动排序并平衡汽车餐厅、店内和移动渠道的订单。全国餐厅新闻》(Nation's Restaurant News) 客户可选择提前一小时的五分钟取餐窗口,可用性反映了门店的实时接待能力。

这不是营销功能。对于一家公开承诺到 2028 财年将营业利润率恢复到 13.5%-15% 的公司来说,在不增加工时的情况下减少订单积压正是使利润率目标可信的结构性杠杆。

其次,星巴克于 4 月中旬在 ChatGPT 中推出了一款测试版应用,允许顾客根据心情、喜好或照片接收量身定制的饮品建议,然后在星巴克应用中完成点单。该功能针对漏斗顶端的饮品探索,探索新的定制服务的星赏会员每次消费往往更多。

星巴克董事长兼首席执行官布赖恩-尼科尔(Brian Niccol)在一月份的投资者日上介绍了这两项新功能:"顾客对我们承诺提供的世界一流服务、引人注目的菜单创新以及能产生真正共鸣的市场营销做出了回应。

星巴克如今的价值被低估了吗?

星巴克目前的市盈率为 40 倍, EV/EBITDA为 23.8 倍。

麦当劳的新台币市盈率约为 22.7 倍,Chipotle 的新台币市盈率约为 30 倍,百胜餐饮集团的新台币市盈率约为 24 倍!根据 TIKR 竞争对手的数据,Yum!同行的 NTM EV/EBITDA 中位数为 12.6 倍。星巴克因其品牌、41,000 多家全球分店和 3550 万会员的忠诚度计划而获得溢价。但这种溢价需要执行力。

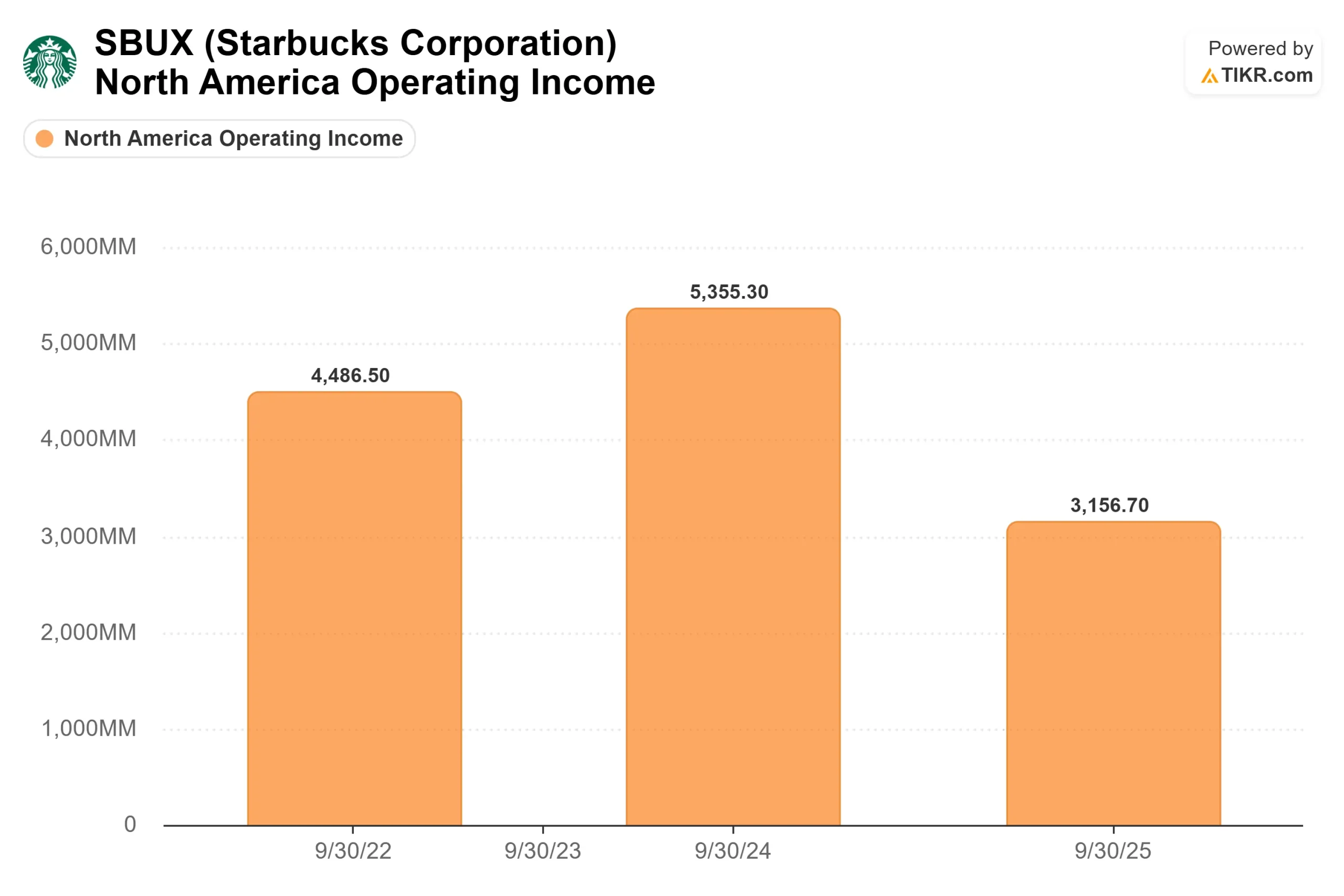

执行力的差距在利润率上显而易见。受5 亿美元的 Green Apron Service 劳动力投资、关税和咖啡价格上涨的影响,北美地区的营业收入从 2024 财年的 54亿美元下降到 2025 财年的 32 亿美元,降幅达 41%。LTM 净债务为 219 亿美元,净债务/EBITDA 为 2.53 倍,杠杆追踪基础上的自由现金流已严重转为负值。如果 4 月 28 日发布的第二季度财报显示,第一季度的交易复苏是季节性的,而不是持久的,那么 40 倍的倍数就很难成立了。

不过,复苏之路有其特定的机制。绿围裙服务公司的劳动力成本从 2026 财年第四季度开始周年化,这意味着无论客流量是否进一步改善,下半年的成本比较都会出现结构性缓解。 与博裕资本(Boyu Capital)成立的 中国合资企业现已关闭,该企业将公司在中国运营的亏损转化为利润率更高的授权模式。

首席财务官凯西-史密斯(Cathy Smith)在 2026 财年第一季度的财报电话会议上表示,按年率计算,新结构可为综合利润率带来约 40 个基点的增益,这只是管理层的指导意见,并非保证结果。而管理层 2028 财年的框架目标是每股收益达到 3.35 美元至 4.00 美元,与 2025 财年的正常化每股收益 2.13 美元相比,盈利增长将超过 70%。

TIKR 高级模型分析

- 当前价格:98.67 美元

- 目标价 (中位):~$199

- 潜在总回报:~102%

- 年化内部收益率:~9% /年

查看分析师对星巴克股票的增长预测和目标价格(免费!) >>>

TIKR 中值采用了到 2034 财年约 5% 的营收年均复合增长率,与 Green Apron 投资周年后管理层自己的增长目标一致。两个驱动因素是:随着北美 18000 多家门店的服务模式日趋成熟,美国的营业额增长率将保持在 3% 以上;随着博宇合资公司的授权费用取代公司在中国的运营成本,国际收入将得到重建。

利润率的驱动因素是净收入从 2025 财年的 6.5% 左右恢复到 2034 财年的 10%左右。这仍远低于星巴克在经济衰退前公布的 12%-13% 的水平,因此中期预测反映的是部分复苏,而非乐观。主要的风险是利润率压缩会持续到 2026 财年以后。如果北美地区的营业利润率在 2027 财年没有好转,那么多重收缩很可能会抵消盈利的恢复并压缩回报。保守的低位目标是在 34 年 9 月 30 日达到 160 美元左右,收入年复合增长率约为 4.6%,净利润率约为 10%。

结论

关注 4 月 28 日发布的 2026 财年第二季度报告中的美国可比交易。第一季度是一个积极的季度。连续两个积极的季度将确立一种趋势,并为利润率恢复论提供最重要的验证。如果这一数字为正,且管理层重申其 2026 财年的指导目标,那么,该公司的平均目标价约为 101 美元,而 TIKR 模型的中间值约为 199 美元,两者之间的差距将开始缩小。

从任何跟踪指标来看,星巴克都不便宜。但根据 TIKR 模型,如果星巴克扭亏为盈,以目前的价格计算,总回报率约为 102%。4 月 28 日将是对星巴克能否扭亏为盈的第一次真正考验。

看看亿万富翁投资者都在买什么股票,您就可以利用 TIKR 跟随聪明的投资者。

您应该投资星巴克吗?

要想真正知道,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出星巴克,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 星巴克以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!