哈里伯顿股票的关键数据

- 当前价格:40.36 美元

- 目标价(中间价)~$59

- 市场目标价:~$41

- 潜在总回报率~46%

- 年化内部收益率:~5% /年

- 收益反应:+2.52%(2026 年 4 月 21 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

哈利伯顿 (HAL)的走势图是今年能源行业复苏最迅猛的股票之一。该股触及 52 周低点 19.22 美元,攀升至 40.36 美元,在此过程中上涨了一倍多。最近的催化剂是 4 月 21 日发布的 2026 年第一季度财报:调整后每股收益为 0.55 美元,比一致预期的 0.50 美元高出 10%,54 亿美元的收入超出预期,当日股价上涨 2.52%。

看涨者认为,该公司正好处于北美压裂市场紧缩和能源安全格局永久性改变的交汇点。看跌者则指出,中东的拖累在第二季度越来越大,41.32 美元的街市平均目标价意味着从现在开始几乎没有上涨空间,而 TIKR 模型则将中期情况定价为到 2030 年的年化回报率仅为 5%左右。

一个悬而未决的问题是,哈里伯顿的技术优势是否已永久性地提高了其利润上限,或者这是否是一个周期性的提升,一旦活动趋于平稳就会停滞不前。

在财报电话会议上,公司董事长、总裁兼首席执行官杰夫-米勒(Jeff Miller)从结构性角度阐述了美伊冲突:"能源安全不再是一个简单的话题。它要求每个国家都采取行动,确保石油和天然气的可靠供应。

他补充说,冲突造成的累计产量缺口正趋向于 10 亿桶,这意味着在结构性需求增长的基础上,还将有数年有意义的增量需求。这不是一个四分之一的设定。

三大里程碑接踵而至。

4 月 13 日,哈里伯顿宣布与 YPF 签订了一份价值数十亿美元的合同,在阿根廷瓦卡穆埃尔塔页岩区进行非常规完井作业,这标志着其 ZEUS 电动压裂平台在北美以外地区的首次国际部署。

4 月 6 日,公司与苏里南国家石油公司和 Valaris 公司签署了海上开发战略合作协议。

4 月 1 日,哈里伯顿完成了对数字钻井自动控制公司 Sekal AS 的收购,使哈里伯顿具备了完全实现自动地质导向的能力。三周内的三次重大举措是一个信号,而不是噪音。

哈里伯顿如今的价值被低估了吗?

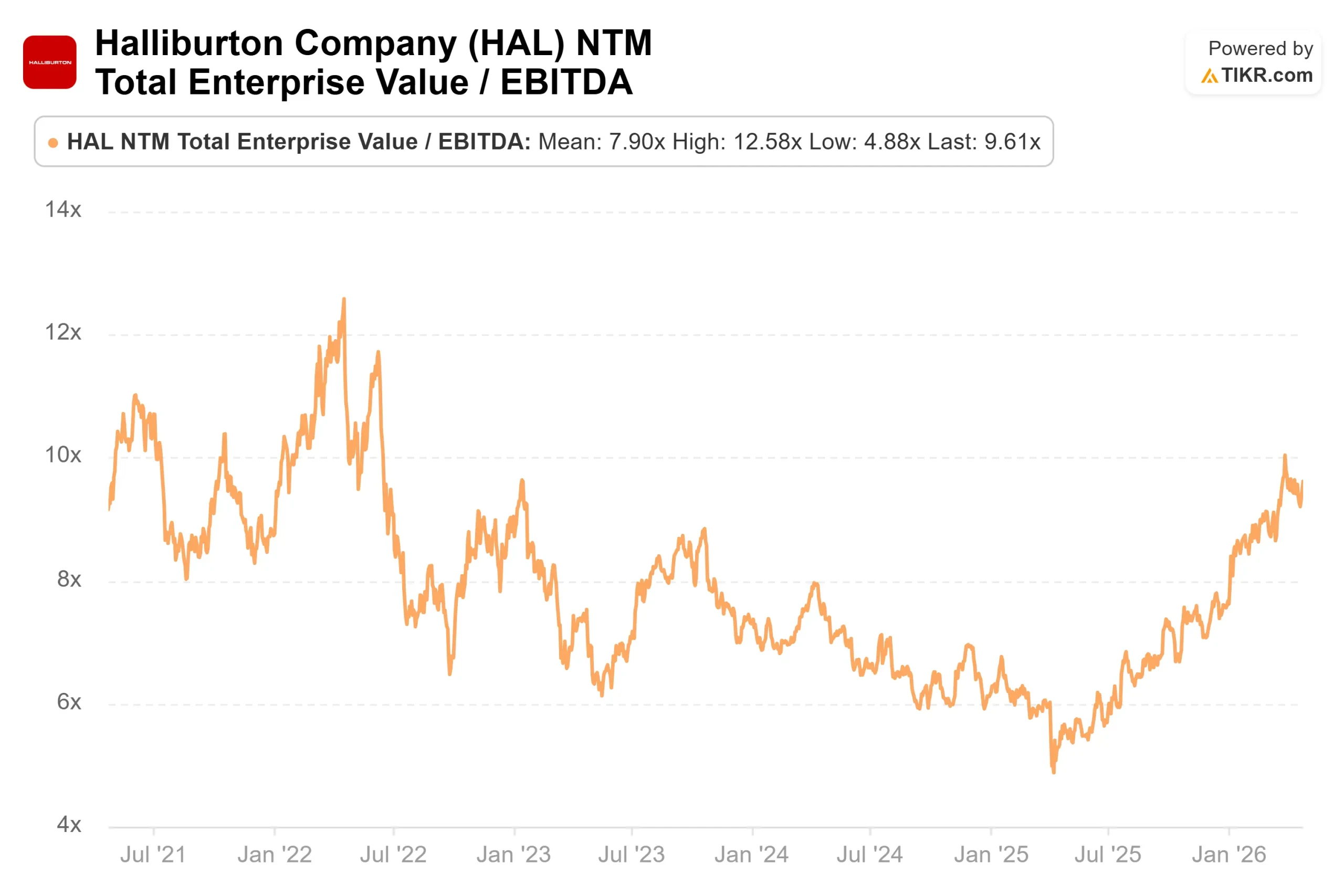

估值是名副其实的推拉。HAL 的 NTM EV/EBITDA 交易价格为 9.6 倍,略高于 TIKR 上能源设备和服务同行的行业平均水平(约 8.2 倍)。贝克休斯(BKR)在同一指标上的交易价格约为 14 倍。

从历史上看,当北美压裂定价开始从对话转向合同时,这一差距就会缩小,而这正是管理层所说的正在发生的情况。第二季度和第三季度能否将其转化为预订收入是关键的未决变量。

市场普遍看好,但并不追捧。在 27 位分析师中,有 15 位买入,4 位跑赢大盘,6 位持有,1 位跑输大盘,1 位卖出,平均目标价为 41.32 美元。这一目标意味着与今天的价格相比基本没有上涨空间。

要么是股价已经超过了共识,要么是共识还没有跟上周期。

关于自由现金流,TIKR 的一致预期是 2026 年全年约为 19 亿美元。首席财务官埃里克-卡雷(Eric Carre)证实,这将支持一项回购计划,该计划将在下半年加速实施。每季度 4200 万美元的 SAP S/4 迁移成本和中东物流费用的增加在短期内确实会对公司造成拖累,但这种拖累是有时间限制的。

风险也很明确。第二季度对中东地区的影响估计为每股 0.07 至 0.09 美元,如果离岸业务重启推迟到本季度中期,则每股可能增加 0.03 至 0.05 美元。

公司执行副总裁兼首席运营官 Shannon Slocum 指出,替代供应路线和因海峡关闭而增加的采购材料成本是可控的,但它们目前在损益表中是一个实际的不利因素。

牛市归根结底是北美的压裂能力进入可见定价能力时会发生什么。

米勒认为,优质双燃料车队 "作为一个行业绝对销售一空"。 当这种紧缺转化为完井和生产部门更高的实现价格时,增量利润率就会急剧上升,因为成本基础已经确定。报告中还没有这方面的数据。

管理层看到的实际情况与业绩之间的差距,正是投资风险与机遇并存的地方。

TIKR 高级模型分析

- 当前价格:$40.36

- 目标价(中间价):~$59

- 潜在总回报:~46%

- 年化内部收益率:~5% /年

查看分析师对哈里伯顿股票的增长预测和目标价格(免费!) >>>

TIKR 中值采用的是截至 12/31/30 的收入 年复合增长率约为 3%。这两个驱动因素是国际非常规油气业务的扩张(由 YPF/Vaca Muerta 的胜利以及拉美和西非不断增长的海上业务胜利带动),以及北美服务定价的恢复,因为优质压裂能力在 2026 年至 2027 年期间将趋于紧张。随着中东地区的干扰逐渐消失, 利润率较高的技术部署在组合中的比重不断增加, 净利润率从 2026 年的 9% 左右上升到 2030 年的 11% 左右。这两个假设的主要风险是中东冲突的长期化,从而推迟模型所依赖的 2027 年收入加速。

高假设在 12/31/30 达到约 70 美元,总回报率约为 74%,而低假设接近约 48 美元,总回报率约为 18%。较大的情景差反映了北美定价、时机和中东复苏的真正不确定性。

年化收益率约为 5%,中位情况是诚实的:40.36 美元的 HAL 并不是一个高增长的复合型企业。它是一个周期暴露型的现金回报企业,如果市场随着定价证据的出现而重估其估值倍数,它就会变得引人注目;如果市场没有重估其估值倍数,它就只能保持轻微的吸引力。

结论

预计在 7 月 22 日左右发布的 2026 年第二季度财报中,我们将关注完井与生产部门的营业利润率。管理层指导完井和生产部门的利润率在第一季度 15%的基础上连续提高 50 到 100 个基点。如果高于这个范围,说明北美定价正在将来电转化为收入。如果达不到这个目标,那么这将是一个 2027 年的故事。

哈里伯顿拥有真正的技术动力、结构性紧缩的石油市场和不断增长的国际合同管道。TIKR 中值表示,该股需要周期性的持续增长。在 40.36 美元的价位上,这就是赌注。

看看亿万富翁投资者都在买什么股票,您就可以跟着聪明的投资者一起买 TIKR。

您应该投资哈里伯顿吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可以让您免费访问专业分析师用来回答这个问题的相同机构质量的财务数据。

调出哈里伯顿,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 哈里伯顿以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!