主要数据

- 当前价格:约 67 美元

- 2026 年第一季度营收:136 亿美元,同比增长 7

- 2026 年第一季度非美国通用会计准则每股收益:0.29 美元(与盈亏平衡指导相比)

- 第一季度收入超预期:比指导中间值高出 14 亿美元

- 2026 年第二季度收入指导(中点):143 亿美元$14.3B

- 2026 年第二季度非美国通用会计准则每股收益指导值:0.20 美元

- 2026 年第二季度非美国通用会计准则毛利率指导值:39%

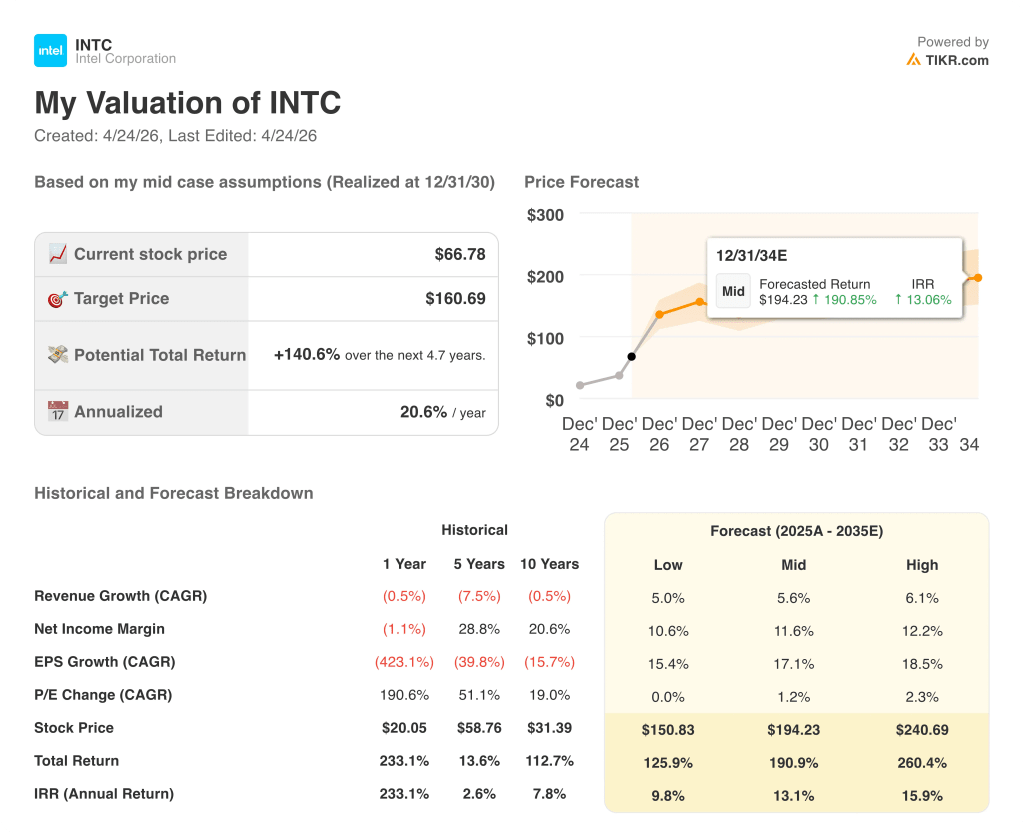

- TIKR 模型目标价:约 161 美元

- ~5 年隐含上升空间:~141%

英特尔股价刚刚上涨了 14 亿美元。免费了解与 161 美元 TIKR 目标价之间的差距是否仍值得追逐 → 英特尔 2026 年第一季度财报

英特尔 2026 年第一季度财报:六连胜,CPU 需求激增

英特尔公司(INTC)连续第六个季度实现超预期业绩,2026 年第一季度营收为 136 亿美元,比其业绩指引的中点高出 14 亿美元。

非美国通用会计准则每股收益(Non-GAAP EPS)为 0.29 美元,而指导区间为盈亏平衡,这主要得益于销量增加、产品组合改善以及为抵消投入成本上升而采取的部分定价措施。

数据中心和人工智能部门是最大的推动力:DCAI 收入达 51 亿美元,同比增长 22%,环比增长 7%,远高于内部预期。

首席执行官陈立武将这一优势归功于人工智能工作负载模式的结构性转变,并表示CPU "现在是整个人工智能堆栈的协调层和关键控制平面"。

英特尔首席财务官大卫-津斯纳(David Zinsner)在2026年第一季度财报电话会议上表示,英特尔的人工智能驱动型业务占总营收的60%,同比增长40%。

客户端计算集团营收为 77 亿美元,环比下降 6%,但好于预期,其中 AI PC 营收环比增长 8%,目前在客户端 CPU 组合中的占比已超过 60%。

CCG 营业利润为 25 亿美元,占该部门营收的 33%,由于产品组合的改善和之前预留库存的销售,营业利润较上一季度增长了约 3 亿美元。

英特尔代工业务的收入为 54 亿美元,环比增长 20%,但由于公司承担了英特尔 18A 的早期投产成本,因此出现了 24 亿美元的运营亏损。

Zinsner在2026年第一季度财报电话会议上表示,18A的收益率超过了内部预测,有望在2026年中期达到年终目标。

英特尔将第二季度营收预期定为 138 亿至 148 亿美元,其中 DCAI 预计连续两位数增长,CCG 小幅增长。

第二季度非美国通用会计准则(Non-GAAP)毛利率为 39%,低于第一季度的 41%,原因是 18A 混合型产品的销量增长了约 6-7 倍,且第一季度的库存效益不再重现。

Zinsner 在 2026 年第一季度财报电话会议上表示,包括在 DCAI 内的 ASIC 业务同比增长了一倍多,年收入已超过 10 亿美元。

六连胜,DCAI 激增 22%。在 TIKR 上免费查看英特尔股票的估值全貌 →。

英特尔股票的利润表:正在复苏,利润率仍将保持稳定

英特尔股票的利润表显示,该公司正在摆脱严重的经营亏损,毛利率的波动反映了同时提升两个新节点的成本。

毛利率在 2025 年第二季度压缩至 33.7% 的低点,随后在 2025 年第三季度和 2025 年第四季度分别回升至 38.2% 和 37.3%。

首席财务官大卫-津斯纳(David Zinsner)在 2026 年第一季度财报电话会议上表示,2026 年第一季度非美国通用会计准则(Non-GAAP)毛利率为 41%,比预期高出约 650 个基点。

营业收入从 2025 年第二季度的 4.9 亿美元亏损转为 2025 年第三季度的 8.6 亿美元收益,然后在 2025 年第四季度稳定在 7 亿美元,营业利润率为 5.1%。

2025 年第一季度和 2025 年第二季度的营业利润率仍分别为负 0.2% 和 3.8%,这使得英特尔股价转入持续的正值成为有意义的一步。

Zinsner 在第一季度的电话会议上指出,18A 仍低于公司平均水平,内存、基板和晶圆成本的上升将在下半年带来越来越大的阻力。

估值模型说明了什么?

TIKR 模型将英特尔股票的目标价定为约 161 美元,这意味着与当前约 67 美元的价格相比,英特尔股票将有约 141% 的上涨空间,这是基于 5.6% 的中值收入年复合增长率和 11.6% 的净利润率计算得出的。

中间方案的年化回报率为 20.6%,全部方案的总回报率范围约为 126% 至 260%。

第一季度报告与这些假设基本一致:DCAI 同比增长 22%,与谷歌的多年期长期协议得到确认,ASIC 业务年增长率超过 10 亿美元,18A 收益率提前实现,所有这些都支持模型的增长路径。

如果代工厂的执行力保持不变,英特尔股票将是一个高回报交易,但从约 67 美元到约 161 美元之间的差距可以反映出未来四年有多少事情需要做对。

英特尔股票的投资案例取决于英特尔 18A 能否在不影响毛利率恢复的情况下实现量产,而该模型的 11% 至 12% 净利润率目标需要毛利率恢复。

必须做对的事

- 正如 Zinsner 在第一季度电话会议上指出的那样,英特尔 18A 的收益率达到年中的内部目标,使该节点在年底前接近企业平均毛利率

- 在谷歌长期协议以及代理工作负载中 CPU 与 GPU 的结构性比例从 1:8 转向均等的支持下,DCAI 在第二季度及以后保持两位数的连续增长

- 随着积极评估客户对专用芯片需求的增长,ASIC 业务的年增长率已超过 10 亿美元。

- 在指导下,英特尔 14A 设计承诺将于 2026 年下半年开始出现,从而建立第二个代工收入层

仍可能出现的问题

- 即使第一季度的毛利率达到 41%,第二季度 39% 的毛利率指导仍会受到压缩,而内存和基板成本的上涨可能会在下半年扩大这一差距

- PC TAM 全年指导值下降了低两位数,CCG 收入预计将从第二季度开始趋于平稳,从而限制了毛利率恢复的关键数量杠杆作用

- 英特尔代工厂第一季度营业亏损 24 亿美元,即使收益率有所改善,但亏损仍将持续,需要多个季度的利润率低于平均水平,才能使损益有所改善

- 需求大于供应,管理层称这一数字从 "B "开始,如果工厂产量改善不足,这一制约因素将限制近期的上升空间

英特尔晶圆代工厂的产能提升将决定经济复苏的成败。使用 TIKR 的专业估值工具免费模拟各种情景 → 您是否应该投资英特尔公司?

您是否应该投资英特尔公司?

真正了解情况的唯一方法就是亲自查看这些数字。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 INTC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪英特尔公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 INTC 股票 → 免费使用专业工具分析 TIKR 上的 INTC 股票 → 免费使用专业工具分析 TIKR 上的 INTC 股票。