关键数据 - ServiceNow (NOW) 2026 年第一季度

- 当前价格:约 85 美元

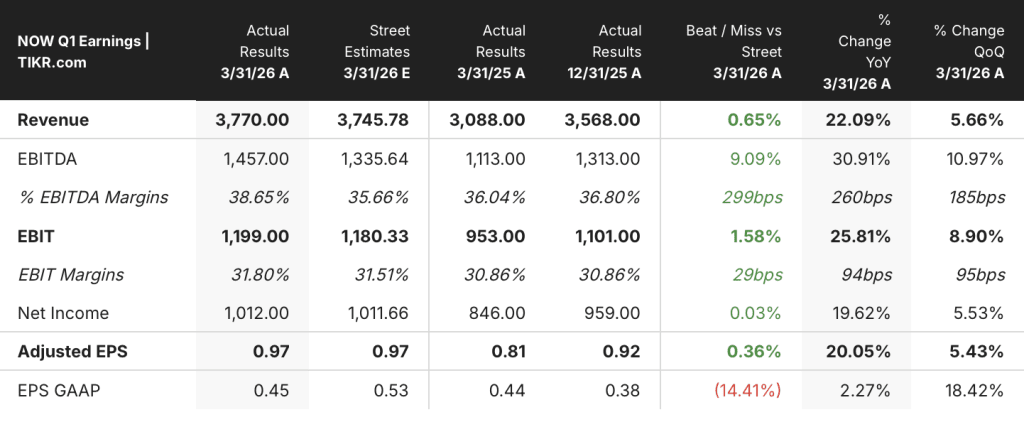

- 2026 年第一季度总营收:37.7 亿美元,同比增长 22

- 2026 年第一季度订阅收入:36.71 亿美元,按固定汇率计算,同比增长 19%(高于高端指导值)

- 2026 年第一季度调整后每股收益:0.97 美元,同比增长 20

- 2026 年第一季度非美国通用会计准则运营利润率:32%(比指导值高出 50 个基点)

- 2026 年第一季度自由现金流利润率44%

- 2026 财年订阅收入指导:157.35-157.75 亿美元(约 21% 的固定汇率增长率)

- 2026 财年非美国通用会计准则运营利润率指导:31.5%

- TIKR 模型目标价:约 193 美元

- 约 5 年的预期上升空间+128%

ServiceNow 股价因业绩超预期而下跌了 18%。TIKR 的估值工具可免费显示股价下跌是否造成了对公允价值的折让→ServiceNow 2026 年第一季度财报

ServiceNow 2026 年第一季度收益明细

ServiceNow 股票 2026 年第一季度订阅收入为 36.71 亿美元,按固定汇率计算同比增长 19%,高于指导性目标的上限。

调整后每股收益为 0.97 美元,同比增长 20%。

当前 RPO 达到 126.4 亿美元,按固定汇率计算同比增长 21%,比预期高出 100 个基点。

ServiceNow 董事长兼首席执行官比尔-麦克德莫特(Bill McDermott)在第一季度财报电话会议上表示,ServiceNow 的人工智能产品套件 "Now Assist "将在 2026 年实现 15 亿美元的 ACV,高于之前 10 亿美元的目标。

第一季度,在Now Assist上花费100万美元或更多的客户数量同比增长了130%以上,包括三个或更多Now Assist产品的交易同比增长了近70%。

McDermott在第一季度财报电话会议上表示,将Moveworks的对话式人工智能与ServiceNow的员工门户相结合的重塑产品EmployeeWorks同比增长了5倍,第一季度完成的交易比Moveworks在2025年全年完成的交易还要多。

新徽标 ACV 同比增长超过 50%,其中包括管理层称之为 ServiceNow 有史以来最大的新徽标净交易,金额超过 1,500 万美元。

ServiceNow 在第一季度加速回购了 20 亿美元的股票,回购了约 2020 万股,是 2025 年全年回购总量的两倍。

管理层将全年订阅收入预期中点上调了 2.05 亿美元,达到 157.35 亿-157.75 亿美元,固定汇率增长率为 20.5%-21%,其中 125 个基点的增长归功于提前完成对 Armis 的收购。

第二季度订阅收入预计为 38.15 亿至 38.20 亿美元,固定汇率增长率为 21%至 21.5%,其中包括来自 Armis 的 125 个基点。

公司总裁兼首席财务官 Gina Mastantuono 在第一季度财报电话会议上表示,由于地区冲突,中东地区的预装交易被推迟,75 个基点的不利因素影响了第一季度的订阅收入;其中几项交易已在第二季度完成。

在 5 月 4 日金融分析师日之前,请查看 TIKR 估值模型并免费撰写论文→ServiceNow 股票:在地区冲突中受挫?

ServiceNow 股票:财务数据显示

第一季度利润表显示,在收入持续加速的同时,毛利率也在压缩,GAAP营业收入低于最近几个季度的峰值。

2026 年第一季度总收入达到 37.7 亿美元,同比增长 22%,与 2025 年第二季度和第三季度 22% 的增长率保持一致。

2026 年第一季度的毛利率压缩至 75%,低于 2025 年第四季度的 77%、2025 年第三季度的 77% 和 2025 年第二季度的 78%。

2025 年第一季度的毛利率为 79%,这意味着四个季度的同比压缩幅度约为 400 个基点。

2026 年第一季度的 GAAP 营业收入为 5 亿美元,低于 2025 年第四季度的 5.9 亿美元和 2025 年第三季度的 5.7 亿美元。

根据 Mastantuono 在第一季度财报电话会议上的说法,2026 年第一季度的 GAAP 营业利润率为 13%,而 2025 年第四季度为 17%,但管理层报告的非 GAAP 营业利润率为 32%,比指导值高出 50 个基点。

美国通用会计准则和非美国通用会计准则运营利润率之间的差距反映了股票薪酬和收购相关成本;非美国通用会计准则数字是平台运营杠杆的更明确信号。

ServiceNow 股票:估值模型分析

TIKR 模型将 ServiceNow 股票的目标价定为约 193 美元,这意味着较 4 月 23 日收盘价约 85 美元有 127.5% 的上涨空间。

该目标所基于的中间假设模型是:到 2030 年,收入年复合增长率为 16.6%,净利润率为 27.8%,略高于去年同期 26.4% 的净利润率。

第一季度的业绩加强了这一模式的收入方面:在 150 亿美元的收入基础上,一季度后的有机指导持平,Now Assist ACV 目标提前达到 15 亿美元,公司历史上最大的新徽标交易也在第一季度完成。

近期的阿米斯整合成本将在 2026 财年带来 75 个基点的营业利润率下降,但管理层已承诺到 2027 年实现利润率正常化,结构性杠杆理论保持不变。

如果人工智能消费飞轮能按照管理层预测的时间表发展,ServiceNow 股票的价格大约是模型中期目标价的一半,与公允价值相比有很大折扣。

核心矛盾:ServiceNow 的股价在一个季度内下跌了 18%,而该季度的各项指导指标均优于预期,并上调了全年展望。

牛市案例

- 在第一季度之后,全年有机指导保持不变,收入基数为 150 亿美元,这与管理层一贯的指导方式一致:Mastantuono 指出,ServiceNow 很少在最小的季度后上调全年业绩,而且该公司长期以来都是在保守的指导下实现超额收益。

- 到 2026 年,Now Assist 的 ACV 已达到 15 亿美元,比最初的 10 亿美元目标增长了 50%,超过 100 万美元的 Now Assist 客户数量同比增长超过 130%--即使没有改变标题指导,人工智能消费拐点也正在基础指标中形成。

- 第一季度完成了公司历史上最大的净新徽标交易(1500 万美元以上),新徽标 ACV 同比增长超过 50%,续约率保持在 97%,表明客户层面的需求没有减少

- 阿米斯公司为 2026 财年订阅收入增长增加了 125 个基点,并进入了 ServiceNow 分销渠道,《财富》杂志 10 强中的 9 家公司已成为其客户;75 个基点的近期利润率不利因素是已知的、有约束的成本,管理层承诺到 2027 年实现完全正常化。

熊市案例

- 市场正在对有机指导加速的缺失进行定价:除 Armis 外,Now Assist 的全年订阅收入指导在一个季度后没有变动,据说该季度的 ACV 轨迹跃升了 5 亿美元,这引发了一个问题:人工智能信号是真实的,还是与新的人工智能原生包装相关的标签变化?

- 在过去的四个季度中,GAAP 毛利率每个季度都在压缩,从 2025 年第一季度的 79% 下降到 2026 年第一季度的 75%,Armis 的整合在扩大规模之前就增加了成本,这意味着利润率压力在逆转之前至少还有两个季度的时间。

- 目前,50% 的净新业务来自于包括代币和消费在内的非基于座位的定价,这一结构性转变带来了 ServiceNow 历来不具备的收入可变性,管理层将对消费轨迹的全面解释推迟到了 5 月 4 日的财务分析师日。

- 进入第一季度后,由于预期人工智能将在 2026 年推动明显的重新加速,该公司股价相对于软件同行有显著溢价;由于没有提高有机指南,长期计划仍未公布,倍数压缩可能还未结束

现在,Assist 追踪到了 15 亿美元。查看 ServiceNow 股票当前价格是否反映了 TIKR 上的人工智能收入轨迹,免费 →。

您是否应该投资 ServiceNow 公司?

真正了解情况的唯一方法是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的机构质量相同的财务数据。

调出 NOW 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 ServiceNow, Inc.无需信用卡。只需您自己决定所需的数据。