Marvell 股票的关键统计数据

- 52 周区间: 54 美元至 168 美元

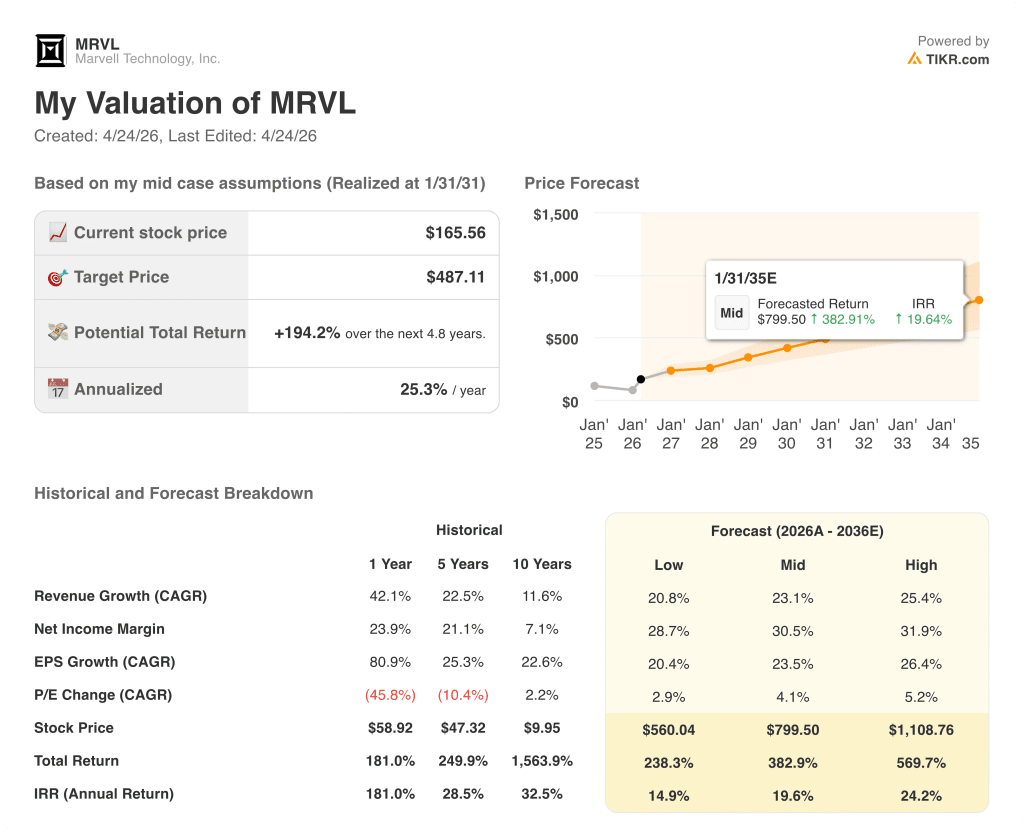

- 当前价格: 166 美元

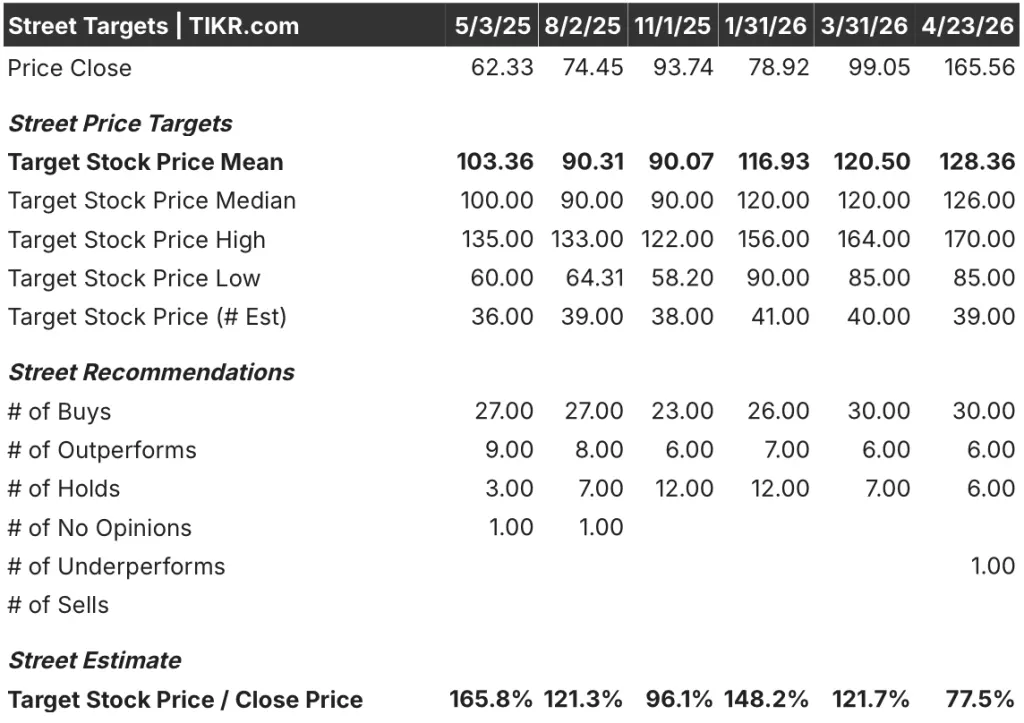

- 市场平均目标价: 128 美元

- 最高目标价:170 美元

- TIKR 模型目标(2031 年 1 月): 487 美元$487

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → TIKR 的目标是什么?

发生了什么?

Marvell科技公司(MRVL)是一家专门为人工智能、云计算和电信网络提供数据基础架构芯片的半导体公司,该公司在2026财年第四季度公布了创纪录的22.19亿美元季度营收,Marvell股价今年迄今已上涨超过40%,分析师们正在处理这可能是今年半导体行业最激进的指导修正周期。

这一修正才是真正的故事:管理层将 2027 财年的收入预期从 12 月份的 100 亿美元和 9 月份的 95 亿美元上调至约 110 亿美元,这是在不到六个月的时间里连续第三次上调数十亿美元的预期。

数据中心板块的业绩持续走高,2026 财年营收突破 60 亿美元,同比增长 46%,管理层目前预计 2027 财年增长 40%,2028 财年接近 50%,届时公司总营收有望接近 150 亿美元。

3 月 31 日,Nvidia 宣布向 Marvell 投资 20 亿美元,并通过 NVLink Fusion 建立战略合作伙伴关系。NVLink Fusion 是一种网络架构,可让 Marvell 的定制芯片直接与 Nvidia 的 AI 工厂生态系统互操作,从而验证了 Marvell 在整个超级分级器基础设施堆栈中的平台定位。

巴克莱银行(Barclays)在 4 月 9 日分别将 Marvell 的股票评级提升至增持,将目标股价上调至 150 美元,并特别提到了光网络业务,指出光端口在 2026 年应翻一番,2027 年再翻一番,这意味着该公司在未来两年每年的光收入增长都在 90% 左右。

在 2026 年第四季度的财报电话会议上,公司首席执行官马修-墨菲(Matthew Murphy)表示:"我们预计 2028 财年的数据中心收入将同比增长近 50%。

为期三年的增长架构依赖于四条产品线的同步增长:光互联从 800G 扩展到 1.6T,定制硅(XPU 和 XPU 附加芯片)在 2026 财年翻番至 15 亿美元,并将在 2028 财年实现接近 50% 的同比增长。数据中心以太网交换技术的目标是在 2027 财年超过 6 亿美元,以及 Celestial AI 的协同封装光学(CPO)技术,这项新收购预计将在 2028 财年第四季度达到 5 亿美元的年化运营率。

Marvell 在不到六个月的时间里三次上调 2027 财年营收预期:免费跟踪分析师对 MRVL 的实时预期修正,华尔街正在追赶 TIKR →。

华尔街对 MRVL 股票的看法

市场在2026财年的大部分时间里都低估了Marvell的营收轨迹,而数据强烈显示,市场在2027和2028财年又一次低估了Marvell的营收轨迹。

根据预测,MRVL 的 EBITDA 将从 2026 财年的 32.4 亿美元增长到 2027 财年的 39.2 亿美元和 2028 财年的 55.7 亿美元左右,两年复合增长率为 42%,这主要得益于 110 亿美元的收入前景和运营杠杆效应,运营杠杆效应将 EBITDA 利润率从 2025 财年的 34% 提高到 2026 财年的 40%,而且随着收入增长速度超过员工人数增长速度,EBITDA 利润率还将继续扩大。

39位分析师中有30位将Marvell股票评级为 "买入",6位将其评级为 "跑赢大盘",6位将其评级为 "持有",1位将其评级为 "跑输大盘";平均目标价为128美元,意味着较当前价格有大约23%的下行空间,这种结构性脱节反映出共识仍立足于管理层已两次修订的指导框架。

分析师区间从 85 美元到 170 美元的价差直接暴露了这一断层:低端目标的建模接近于 9 月份 95 亿美元的框架,而高端目标则部分纳入了 3 月份 110 亿美元的修订,两者都还没有考虑到修订持续到 2028 财年的情况。

由于未来两个财年的息税折旧摊销前利润(EBITDA)年复合增长率超过 40%,共识目标比 Marvell 股票交易价格低 20%以上,而且连续三次上调指导修正表明管理层的早期预测一直被证明是保守的,因此按照目前的远期倍数,对于承销 2027 财年和 2028 财年收入路径的投资者来说,Marvell 股票的价值似乎被低估了。

Nvidia 20 亿美元的投资是改变框架的信号:它确认了 Marvell 作为锁定生态系统的平台供应商的地位,而不是面临超级分频器项目风险的组件供应商,从而改变了客户集中度和项目寿命的建模方式。

如果新的一级 XPU 计划在时间上出现偏差,或者资本支出增长放缓的速度超过预期,那么 2028 财年翻番的论断就会根基不稳,估计值也会全面大幅缩水。

2027 财年第一季度 24 亿美元的财报指导意味着同比增长 27%;需要关注的具体数字是,数据中心 10% 左右的连续增长能否保持,以及墨菲在下一次电话会议上是重申还是弱化其 "创纪录的速度 "预订特征。

估值模型说明了什么?

TIKR的中值模型将Marvell公司的估值定为487美元,年化收入复合增长率约为23%,一直持续到2031财年,净利润率从2026财年的30.1%扩大到约30%至32%--这些数据直接基于管理层所宣称的2028财年150亿美元的收入承诺,以及2026财年已经录得的640个基点的营业利润率扩张。

由于年化内部收益率约为 25%,且有三次连续上调指导意见的记录,20 亿美元的 Nvidia 股权锚定,以及定制硅片预计到 2028 财年至少翻一番,目前 165 美元的股价使得 Marvell 的股价被任何以 110 亿美元和 150 亿美元收入框架为面值的模型所低估。

MRVL 的投资案例取决于一个问题:管理层是否能实现连续第四次上调,或者 2027 财年的增长速度是否会证明是上限而不是下限?

必须做对的事情

- 2027 财年数据中心收入达到 40% 的增长目标,在多个 1 级超级分频器 1.6T 性能提升的推动下,互连业务增长超过 50%。

- 新的一级超级分频器 XPU 项目在 2028 财年进入大批量生产,与现有项目一起为 2026 财年翻番至 15 亿美元做出贡献

- Celestial AI 的 CPO 技术在 2028 财年第四季度达到了既定的 5 亿美元年化运行率,验证了到 2030 年将超过 100 亿美元的规模网络机会管理项目。

- AEC 和 retimer 收入在 2027 财年已从约 2 亿美元的基础上翻了一番,随着 1.6T 升级在美国五大超大型企业中全面铺开,该收入将继续复合增长。

- 在 2027 财年下半年,非美国通用会计准则运营支出(Non-GAAP OpEx)每季度增长保持在中低个位数,从而使运营杠杆率保持在 30% 左右的运营利润率范围内。

可能出现的问题

- 分析师的目标均值为 128 美元,已经比当前价格低了 23%,这意味着即使是可信的预订量下降(不是未达标,只是下降),Marvell 股票的定价也会大幅下降,而估值却远远高于共识水平

- 新的一级 XPU 项目仍在开发中,预计到 2028 财年才能实现大批量生产;任何 NPI 推迟或客户层面的设计转向都会压缩模型核心的翻倍假设。

- Celestial AI 和 XConn 在带来有意义的 2027 财年收入之前,每年会增加约 7500 万美元的非美国通用会计准则运营费用,从而造成当前远期倍数已在吸收的近期盈利拖累。

- 债务与息税折旧及摊销前利润(EBITDA)的比率为 1.38 倍,加上新发行的 2036 年到期的 10 亿美元 5.3% 优先票据,在 Marvell 需要供应链灵活性来应对其最大增产周期之际,增加了资产负债表的负担。

- 如果超级分频器资本支出的增长速度比目前假设的要快,那么支撑 150 亿美元目标的 2028 财年接近 50% 的数据中心增长率就会从顶线向下压缩,而 TIKR 487 美元的中间方案也会在其第一个假设中解体。

您是否应该投资 Marvell Technology 公司?

真正了解的唯一方法是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 MRVL 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Marvell Technology, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 MRVL 股票 → 免费使用专业工具分析 TIKR 上的 MRVL 股票 → 免费使用专业工具分析 TIKR 上的 MRVL 股票