关键数据:哈利伯顿 (HAL) - 2026 年第一季度

- 当前价格:约 40 美元

- 2026 年第一季度收入:54 亿美元,环比持平(下降 0.3)

- 2026 年第一季度每股收益(报告/调整后):0.55 美元,同比下降约 8%:0.55美元,同比下降约8

- 国际收入:33 亿美元,同比增长 3

- 北美收入:21 亿美元,同比下降 4

- 完井与生产业务收入: 30 亿美元,同比下降 3%;营业利润率:15

- 钻井与评估业务收入 :24 亿美元,同比增长 4%;营业利润率:15

- 中东冲突对每股收益的影响: 第一季度为 0.02 美元-0.03 美元;预计第二季度为 0.07 美元-0.09 美元

- 第二季度指导: C&P收入环比增长4%-6%,利润率增长50-100个基点;D&E持平至下降2%,利润率下降75-125个基点

- 2026 年全年资本支出: 约 11 亿美元

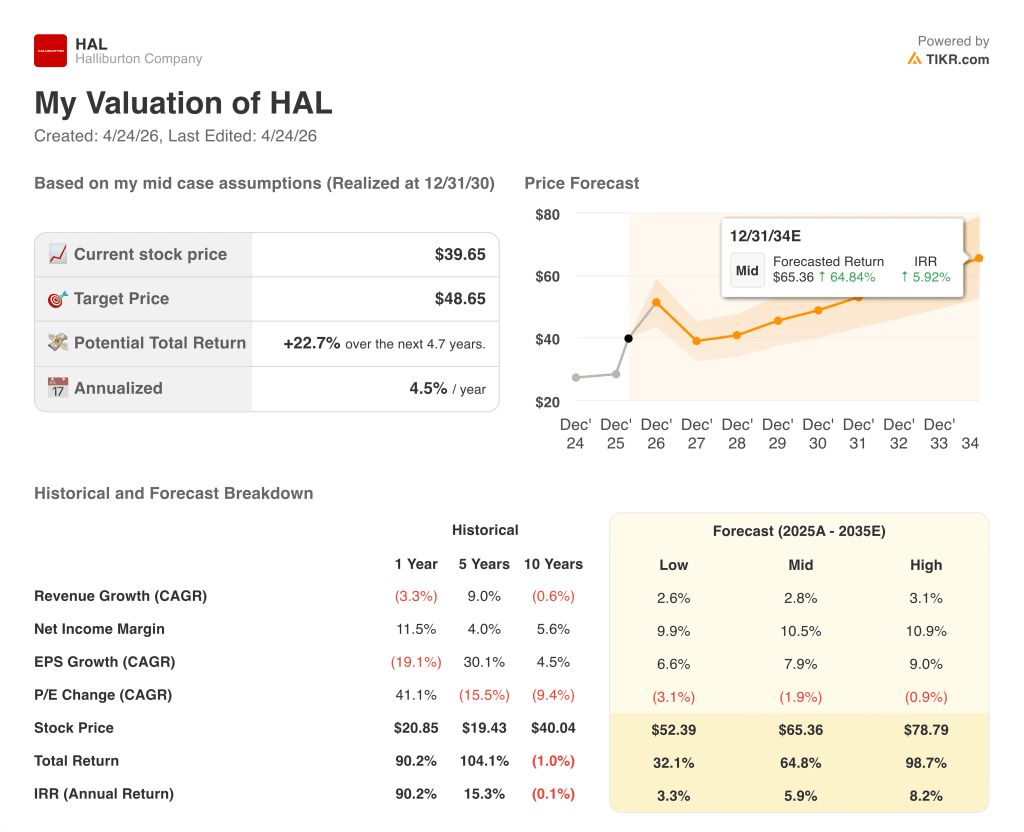

- TIKR 模型目标价: ~49 美元;隐含上涨空间:~5 年 ~23

HAL 股价比 TIKR 的模型目标价低约 23%。查看完整的估值明细,并免费建立您自己的 TIKR 模型 →。

哈里伯顿股票 2026 年第一季度收益明细

哈里伯顿公司股票(HAL)在2026 年第一季度保持了收入稳定,公司总收入达 54 亿美元,同比基本持平,同时吸收了中东冲突带来的直接冲击,仅在三月份就使每股收益减少了 0.02 美元至 0.03 美元。

每股收益为 0.55 美元,低于 2025 年第一季度的 0.60 美元,与冲突有关的影响主要集中在本季度的最后几周。

国际业务是相对亮点,在厄瓜多尔、巴西、加勒比海、墨西哥和阿根廷业务增长的推动下,拉丁美洲的收入同比增长 22%,达到 11 亿美元。

哈里伯顿执行副总裁兼首席运营官香农-斯洛克姆(Shannon Slocum)在第一季度财报电话会议上表示,国际业务最具体的增长信号是哈里伯顿与阿根廷 YPF 公司签订了价值数十亿美元的综合完井合同,这将标志着 ZEUS 电动压裂平台在北美以外地区的首次国际部署。

欧洲/非洲收入同比增长 11%,达到 8.58 亿美元,主要得益于挪威的钻井服务和安哥拉压力泵的改进。

中东/亚洲收入同比下降 13%,降至 13 亿美元,这完全是受冲突影响,卡塔尔、阿联酋和沙特阿拉伯的近海市场以及伊拉克和科威特的陆地市场受到的影响最大。

北美收入同比下降 4%,为 21 亿美元,刺激活动减少和美国陆地人工举升减少对完井和生产部门造成了压力。

管理层对北美市场复苏的论断基于两个具体信号:2026 年上半年的压裂日历空白已被消除,来自小型运营商的现场作业呼声有所回升,这表明优质压裂设备和双燃料压裂设备的早期产能趋紧。

对于第二季度,哈里伯顿预计C&P收入将连续增长4%至6%,利润率提高50至100个基点,而D&E由于季节性软件滚动,预计将持平至下降2%,利润率收缩75至125个基点。

第二季度对中东地区的影响估计为每股 0.07 至 0.09 美元,包含在部门指导中,公司假定中断程度与第一季度末相似,并且在本季度中期部分海上工程重新启动。

哈里伯顿在第一季度回购了 1 亿美元的普通股,首席财务官 Eric Carre 在第一季度财报电话会议上表示,第二季度的回购将高于第一季度,下半年的回购将高于上半年。

中东冲突对哈里伯顿股票的打击比标题显示的更大。您可以在 TIKR 上免费查阅相关数据 →。

哈里伯顿股票财务数据:冲突压力下的利润压缩

哈里伯顿股票自 2024 年年中以来一直处于明显的利润压缩周期,而 2026 年第一季度还没有出现下限的迹象。

哈里伯顿的收入在 2024 年第二季度达到峰值 58 亿美元,此后六个季度中有五个季度出现下滑,2026 年第一季度为 54 亿美元。

毛利率也是如此:2024 年第二季度为 19%,2025 年第一季度为 16%,2026 年第一季度为 15%。

营业利润率在 2024 年第二季度达到峰值 18%,2025 年第一季度保持在 13%,目前为 12.6%,从峰值到目前压缩了约 510 个基点。

营业收入也是如此:2024 年第二季度为 10 亿美元,2025 年第一季度为 6.95 亿美元,2026 年第一季度为 6.79 亿美元。

在第一季度财报电话会议上,首席财务官埃里克-卡雷(Eric Carre)将本季度的拖累归因于两方面:中东局势混乱造成的收入损失,以及物流、燃料和供应链成本上升,预计仅第一季度的综合影响为每股 0.02 到 0.03 美元。

第二季度的指导性目标是每股 0.07 到 0.09 美元的中东地区影响,这表明自 2024 年第二季度以来导致利润压缩的成本压力在缓解之前正在加剧。

哈里伯顿股票估值模型分析

根据中间假设,TIKR 模型为哈里伯顿股票定价约为 49 美元,这意味着在约 4.7 年的时间里,哈里伯顿股票将从目前的约 40 美元价格上涨约 23%,年化涨幅约为 4.5%。

中期假设是,到 2035 年,公司收入年均复合增长率为 2.8%,净利润率约为 10.5%,对于一家历史上在上行周期中利润率较高的公司来说,这些目标并不高。

这份财报并没有实质性地改变估值计算,但它明确了风险的形态:上行空间不在于模型假设,而在于杰夫-米勒在第一季度电话会议上描述的宏观环境,即石油市场结构性收紧、能源安全成为投资驱动力以及北美产能收紧,是否会在未来 12 到 18 个月内真正转化为定价能力和销量复苏。

哈里伯顿股票的价格约为 40 美元,处于低迷周期,如果经济复苏的说法成立,则投资理由更有说服力;如果中东局势持续动荡或北美需求信号逆转,则投资理由就不那么宽松了。

哈里伯顿股票在第一季度后面临的真正问题是:公司能否在吸收成本的同时恢复利润率?公司能否在消化长期中东干扰的同时恢复利润率,还是复苏论完全依赖于没有明确时间表的冲突解决?

必须做对的事

- 除中东地区外,拉美地区保持中到高个位数的国际增长,YPF 在阿根廷部署的价值数十亿美元的 ZEUS 项目将持续到 2026 年和 2027 年

- 北美压裂产能紧缩从消除空白区域和现货入港发展到承诺增加船队和恢复现有船队的定价

- 中东离岸业务在第二季度按模型部分重启,对 EPS 的影响为 0.07 至 0.09 美元,是峰值拖累,而不是下限

- ZEUS IQ 和 iCruise 的采用继续使哈利伯顿在技术驱动的合同中脱颖而出,支持 C&P 利润率恢复到高于第一季度 15%的水平

仍可能出现的问题

- 中东地区重启时间推迟,超过第二季度中点假设,引发 Eric Carre 在电话会议上指出的每股收益 0.03 至 0.05 美元的额外下行空间

- 如果杰夫-米勒承认大型公共勘探与开发公司(通常落后于小型运营商)在 2026 年下半年之前保持资本支出预算持平,北美的复苏将停滞不前

- 由于中东地区物流、燃料和供应链成本上升,抵消了国际业务的增长,即使收入趋于稳定,运营利润率仍被压缩在 12% 至 13% 之间

- 如果石油需求增长放缓或欧佩克+供应政策在北美经济复苏达到临界点之前发生变化,TIKR 模型中 2.8% 的收入年均复合增长率假设将被证明是乐观的

北美正在紧缩,阿根廷刚刚赢得了数十亿美元的胜利。在 TIKR 上免费查看哈里伯顿股票是否为复苏定价 → 您是否应该投资哈里伯顿股票?

您应该投资哈里伯顿公司吗?

真正了解情况的唯一方法是亲自查看数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题。

调出 HAL 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪哈里伯顿公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 HAL 股票 → 免费使用专业工具分析 TIKR 上的 HAL 股票 → 免费使用专业工具分析 TIKR 上的 HAL 股票