直觉外科股票的关键统计数据

- 当前价格:482.22 美元

- 目标价(中间价)~$814

- 市场目标价:~$577

- 潜在总回报率~69%

- 年化内部收益率:~12% /年

- 收益反应:+7.16%(2026 年 4 月 22 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

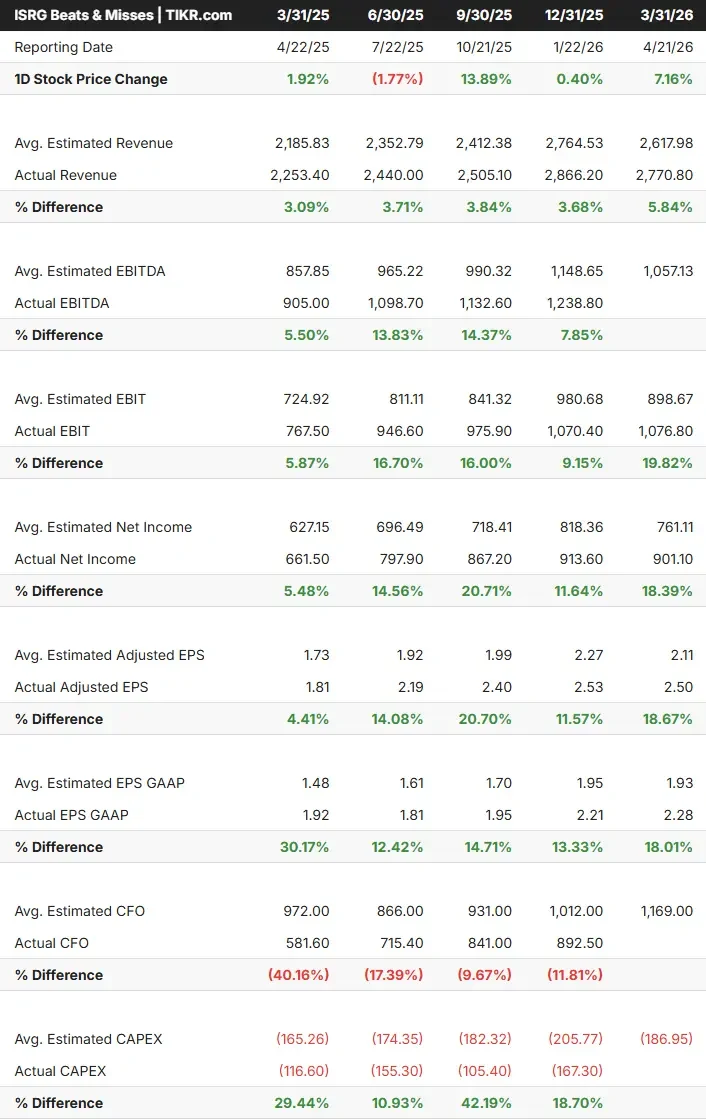

直觉外科 (ISRG)2026 年第一季度报告承压。今年3月, 直觉外科召回了8毫米SureForm 30 Gray Reload弯头订书机,导致4名患者严重受伤,1名患者死亡,美国食品和药物管理局(FDA)发布了 安全警示。本季度早些时候,一起网络事件导致一些客户和员工数据被未经授权访问。

首席财务官杰米-萨马思(Jamie Samath)在电话会议上直接谈到了这一事件,并确认它没有扰乱公司的运营,也没有对第一季度的业绩造成实质性影响。该公司股价曾跌至数月低点附近。

4 月 21 日的报告改变了人们的看法。收入增长 23%,达到 27.7 亿美元,比共识高出近 6%。非美国通用会计准则每股收益为 2.50 美元,同比增长 38%,比分析师预期高出约 19%。次日股价大涨 7.16%。

业绩增长的范围很广。手术总量增长了17%,其中达芬奇手术增长了16%,公司的机器人肺活检平台Ion手术增长了39%。在固定成本杠杆的作用下,非美国通用会计准则(GAAP)营业利润率达到39%,经常性收入占总销售额的86%。

本季度还消除了一个关键问题:达芬奇 5 的贡献利润率与上一代 Xi 系统相当,消除了自该平台推出以来一直存在的熊市隐患。

首席执行官大卫-罗萨(David Rosa)在电话会议上简明扼要地指出:"第一季度对直觉公司来说是一个稳健的开端,主要得益于17%的手术总量增长以及达芬奇和Ion系统的广泛采用。

管理层随后将达芬奇手术的全年增长指导目标提高到 13.5% 至 15.5%,并将毛利率指导目标提高到 67.5% 至 68.5%。

直觉外科目前的价值是否被低估?

ISRG 目前的股价为 482.22 美元,约为 未来 12 个月盈利的 45 倍,约为 NTM EV/EBITDA 的 31 倍。这个倍数已经从一年前的 60 多倍压缩到了现在的水平,出错的余地有限。

牛市的关键在于收入增长的类型,而不仅仅是增长的速度。

首席财务官萨马特提出了 "以创新为主导的收入增长 "这一短语来描述具体的情况:第一季度的收入增长了 23%,而程序仅增长了 17%。这6个百分点的差距反映了达芬奇5的单次手术定价更高,以及单孔SP手术的组合更丰富。

萨马特的解释很直接:"如果你能做到与众不同,并为客户带来有意义的改变,那么你就能以增值定价的形式分享这种价值。

这种差距还有扩大的空间。达芬奇 5 目前已安装了近 1,500 套系统,由近 13,000 名外科医生使用,其使用率比被其取代的 Xi 高出约 11%。在第一季度的所有系统中,一半以上是达芬奇 5。随着装机量不断向更新的平台转移,每例手术的收入和自由现金流都会增加,而不需要一个创纪录的系统投放季度。

风险是真实存在的。由于招标活动少、国内竞争激烈、定价压力大,第一季度中国市场低于公司平均水平。

GLP-1 药物抑制了减肥手术,第一季度减肥手术下降了约 10%。关税预计将对全年毛利率造成约 100 个基点的影响,下半年的运费和半导体内存成本也将增加。美国医疗保险补贴的变化进一步增加了美国手术量的不确定性。

支撑这一论点的是经常性收入结构。器械、配件和服务收入占季度销售额的 86%,随着使用率的提高,这些收入也会产生复合效应,从而使该公司的业务免受系统更换周期波动的影响。

查看 Intuitive Surgical 在 TIKR 中与同行的表现(免费!) >>>

TIKR 高级模型分析

- 当前价格:482.22 美元

- 目标价(中间价):~$814

- 潜在总回报:~69%

- 年化内部收益率:~12% /年

查看分析师对直觉外科股票的增长预测和目标价格(免费!) >>>

在达芬奇和 Ion 手术量持续增长以及 Samath 在电话会议上描述的增效定价动态的推动下,TIKR 中值模型采用了截至 12/31/30 的约 12% 的收入 年复合增长率。约 32% 的净利润率假设反映了经常性收入的经营杠杆作用,以及第一季度确认的达芬奇 5 贡献利润率正常化。

日本是近期最明显的催化剂。日本厚生劳动省推出了对七种新机器人手术的报销和对高产量项目的增量支持,均于 2026 年 6 月生效。如果这能转化为可衡量的 OUS 手术加速,就能消除国际论题的主要障碍之一。中国是模型的主要风险所在:2027 年以后持续的国内竞争和低投标活动将对支撑年均复合增长率 12% 假设的 OUS 增长率造成压力。该模型对首席执行官罗莎在电话会议上概述的人工智能和数字化能力(包括增强解剖识别和远程手术)也没有给予任何信任。这些都代表了高于中间值的可选性。

目前股价为 482.22 美元,比 52 周高点 603.88 美元低约 20%,比该公司的平均目标价约 577 美元低约 16%。目前,34 位分析师中,有 16 位买入,7 位跑赢大盘,9 位持有,1 位跑输大盘,1 位卖出。若要打破中位模型,直觉公司的营收增长必须远低于其三年历史年复合增长率(约 17%),同时利润率也要受到压缩。2026 年第一季度几乎没有理由期待这两种情况。

结论

请关注 7 月 21 日发布的 2026 年第二季度报告。最重要的指标是 OUS 手术量的增长,特别是日本是否在 6 月报销变更生效后出现连续加速。这是管理层认为近期催化剂最明显的二元指标,它将告诉投资者国际经济复苏是真实的还是悬而未决的。

直觉外科正在同时实现手术量、经常性收入和每例手术定价的复合增长。2026 年第一季度是达芬奇 5 转型提前的最明显证据。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您是否应该投资直觉外科?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

打开直觉外科,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 直觉外科以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!