SPOT 股票的主要数据

- 过去 6 个月表现:-8

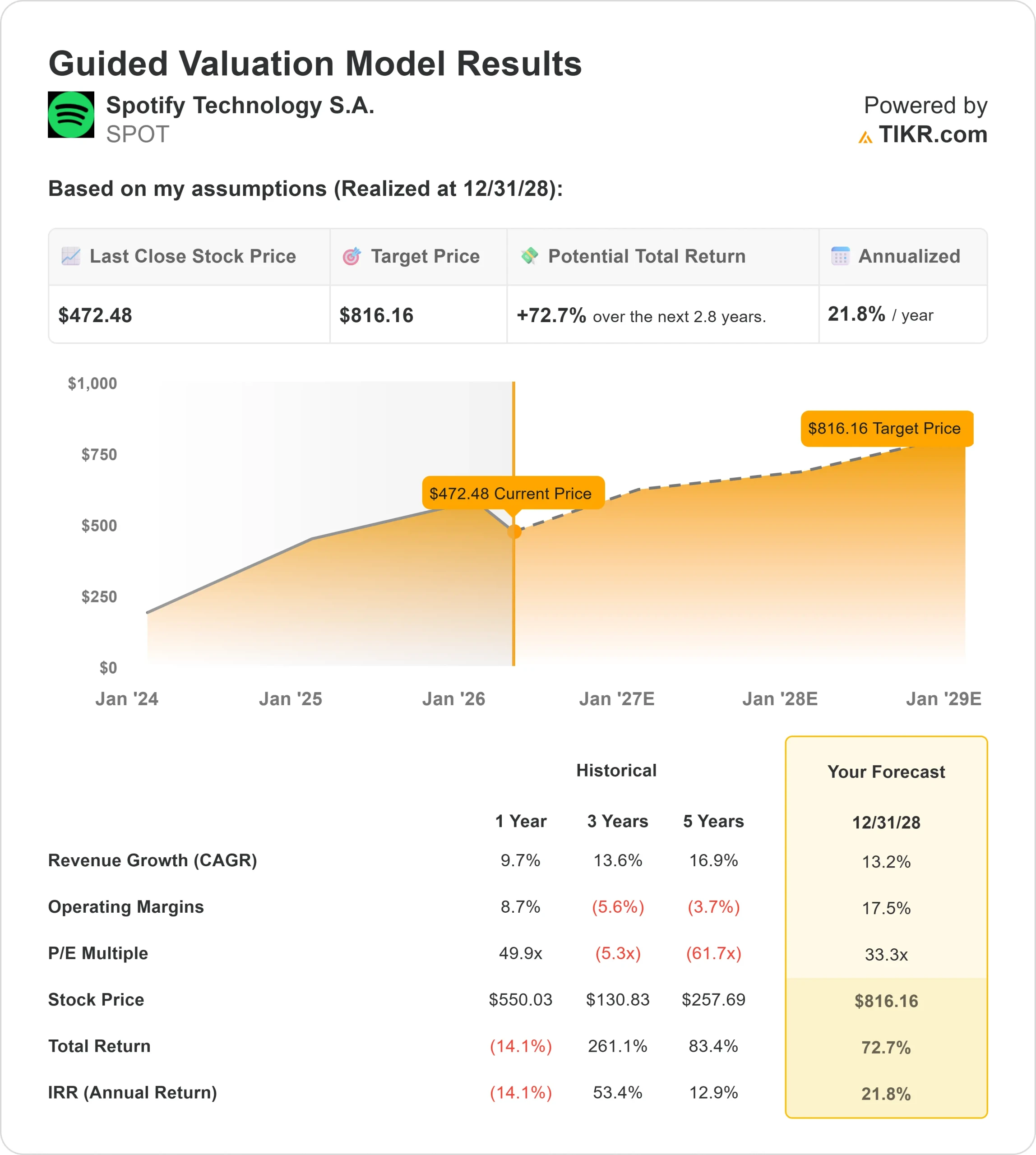

- 52 周区间: 405 美元至 785 美元

- 估值模型目标价:816 美元

- 隐含升幅:73

使用 TIKR 分析您最喜爱的 Spotify Technology S.A. 等股票(免费) >>>

发生了什么?

发生了什么?

Spotify Technology S.A.2026 年面临压力,因为投资者将关注点从快速的用户增长转向公司能否实现持续的利润扩张,尤其是在苹果音乐、YouTube 音乐和亚马逊音乐的竞争不断加剧的情况下。

与严重依赖订阅和广告的 Spotify 不同,苹果和亚马逊将音乐捆绑到更广泛的生态系统中,而 YouTube 则利用其庞大的视频平台来推动参与度和广告收入。

在过去 6 个月里,Spotify 的股价下跌了约8%,最近的交易价格接近每股 472 美元,这反映出人们对 Spotify 能否将参与度转化为持续利润越来越持怀疑态度。

股价下跌的主要原因是,投资者担心 Spotify 的盈利能力仍然取决于广告货币化的改善和定价的提高,而支付给艺人和唱片公司的内容成本仍然很高,即使竞争对手通过更大的平台保持定价的灵活性,利润率的扩大也会变得更加困难。

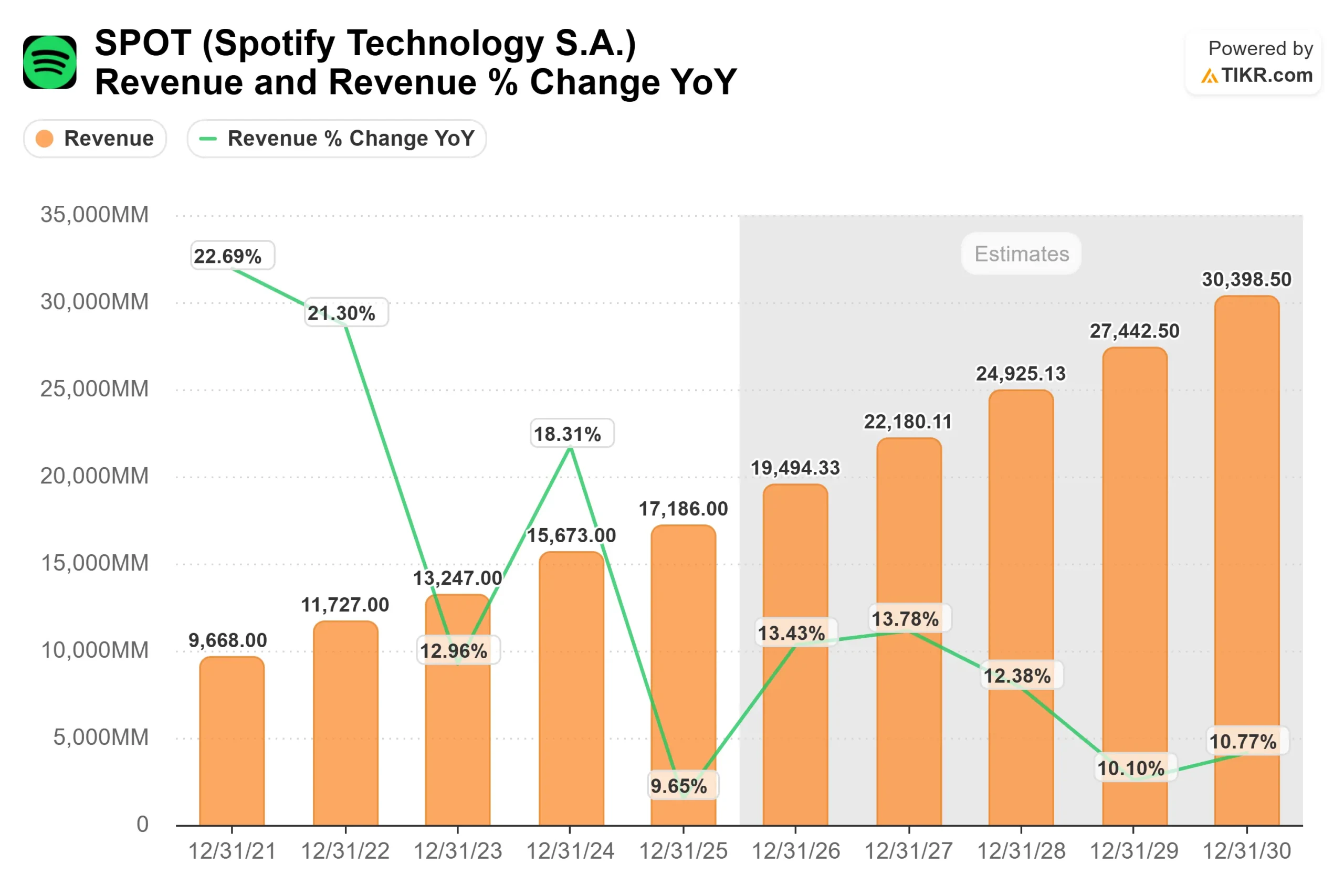

在最新发布的财报中,Spotify 2025 年第四季度业绩强劲,营收增长 13%,达到 45 亿欧元,毛利率上升至 33.1%,营业收入达到 7.01 亿欧元,自由现金流达到 8.34 亿欧元,同时预计第一季度营收将达到 45 亿欧元,用户数量将达到 2.93 亿。

亚历克斯-诺斯特伦(Alex Norström)表示,在创纪录的Wrapped参与度推动下,Spotify实现了 "有史以来最高的MAU净增季度",参与用户超过3亿,同比增长20%,社交分享超过6.3亿次,同比增长42%。

机构和分析师的活动强化了喜忧参半的前景。阿森纳贡资产管理公司(Assenagon Asset Management)增持了 90% 的股份,达到约 16.3 万股,价值约 9500 万美元;哈德逊湾资本管理公司(Hudson Bay Capital Management)增持了约 78% 的股份,摩尔资本管理公司(Moore Capital Management)增持了约 64%的股份,这表明该公司仍有长期发展的信心。

与此同时,马格努斯金融集团(Magnus Financial Group)减持了约 57% 的股份,而 CIBC Bancorp USA 等公司则启动了约 1.04 亿美元的持仓,显示出对该公司的持续兴趣,但也显示出投资组合的轮换。

分析师对该股的看法依然均衡,目标价集中在 600 美元左右,反映了上涨潜力,但对执行持谨慎态度,而机构持股比例依然很高,约为 84%,导致市场对该股的看法不一。

即时评估 Spotify Technology S.A. (使用 TIKR 免费) >>>

SPOT 是否被低估?

根据估值假设,该股的估值模型如下

- 收入增长率(CAGR):13.2

- 运营利润率 17.5%

- 退出市盈率:33.3 倍

Spotify 通过音乐、播客和视频内容的付费计划和广告为其用户群盈利。

查看分析师对 Spotify Technology S.A. 的增长预测和目标价格(免费) >>>

利润率的扩大取决于定价的提高、广告工具的改进以及对支付给艺人和唱片公司的内容成本的更好控制。

该公司还通过个性化和人工智能驱动的功能提高用户参与度,使用户在平台上停留的时间更长,并支持提高每用户收入,而不仅仅依赖用户增长。

基于这些投入,该模型估计目标价为 816 美元,这意味着大约 3 年的总上涨空间约为73%,表明该股在当前水平似乎被低估了。

在目前的水平,Spotify 的价值似乎被低估了,未来的表现将由广告增长、定价能力和利润率扩张驱动,因为该公司证明了它可以将规模转化为稳定的盈利。

SPOT 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 Spotify 的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。