DPZ 股票的关键统计数据

- 本周表现:-7

- 52 周区间: 346 美元至 499 美元

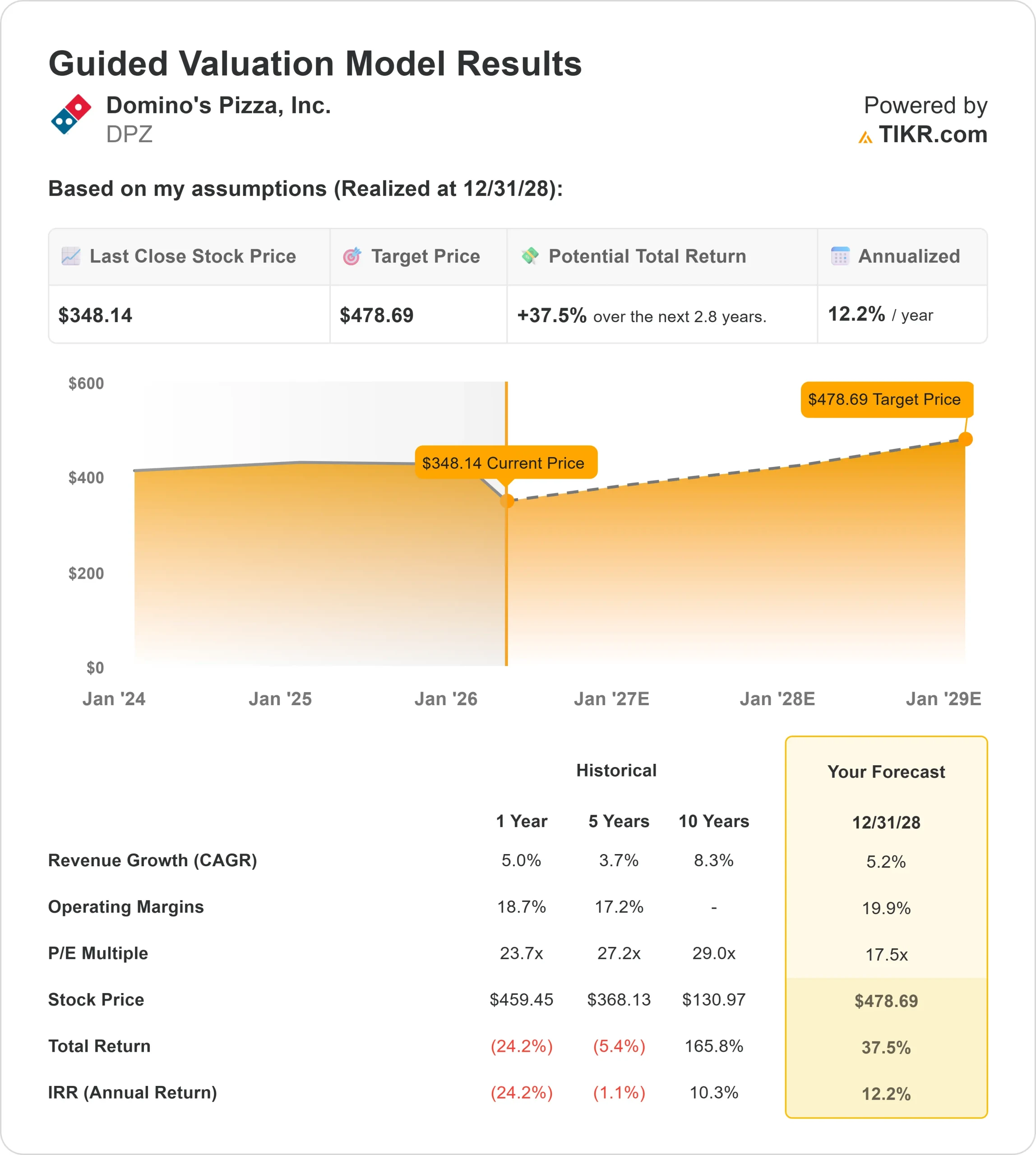

- 估值模型目标价:479 美元

- 隐含升幅: 37

使用 TIKR 分析您最喜爱的多米诺比萨等股票(免费) >>>

发生了什么?

多米诺比萨公司(Domino's Pizza, Inc.多米诺比萨公司(Domino's Pizza, Inc)在2026年面临着越来越大的压力,因为投资者质疑以价值为导向的客流量能否转化为持续的盈利能力,该公司与麦当劳(McDonald's)和百胜餐饮集团(Yum Brands)等同行一起成为这场争论的一部分。

多米诺比萨公司股价本周下跌约7%,收于每股 348 美元附近,主要原因是在财报发布前出现了明显的内部人士抛售和投资者谨慎的定位,这引发了人们对公司近期前景信心的担忧。

首席财务官桑迪普-雷迪(Sandeep Reddy)抛售了约 31.5 万美元的股票,首席会计官杰西卡-帕里什(Jessica Parrish)和首席供应链官辛西娅-海登(Cynthia Headen)等其他高管也抛售了约 37.9 万美元的股票。

分析师和机构的活动强化了喜忧参半的前景。摩根大通(JPMorgan)减持了 39.1%,至约 153,394 股,价值约 6,600 万美元,同时将该股评级单独提升至 "增持",并将目标股价下调至 450 美元,这表明了长期信心和近期谨慎态度。

哈德逊湾资本管理公司(Hudson Bay Capital Management)减仓 95.3%,而其他公司则表现出更具建设性的定位,包括伯克希尔-哈撒韦公司(Berkshire Hathaway)增持 13.2%,至约 298 万股,价值约 12.9 亿美元;Marshfield Associates 增持 4.0%;Lido Advisors 增持 8.0%;Brevan Howard 增持 69%,凸显出投资者信心的分化。

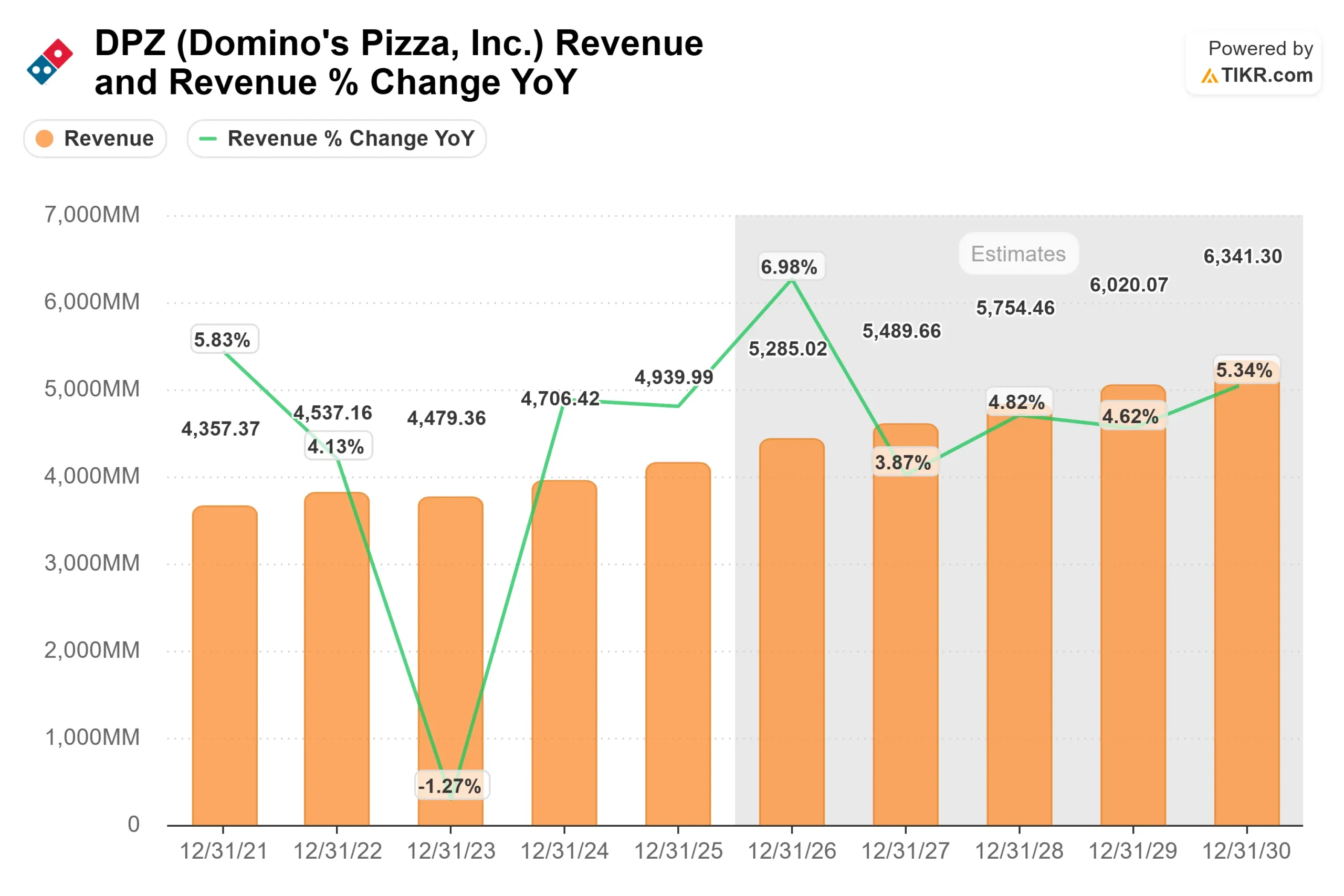

Domino's 公布的 2025 财年营收约为 49.4 亿美元,全球零售额增长 5%(不包括汇率影响),同时净增 776 家门店,全球门店数量达到 22142 家。

管理层指出,该公司仍将专注于推动 "销售、门店增长、市场份额和盈利能力",而关键问题在于促销活动带来的客流量能否转化为持续的利润扩张,这也是本周该股走势的关键所在。

DPZ 是否被低估?

根据估值假设,该股的模型如下

- 收入增长率(CAGR):5.2

- 运营利润率19.9%

- 退出市盈率:17.5 倍

在全球门店稳步扩张和数字订餐持续强劲的支持下,收入增长预计将保持在中等个位数区间,数字订餐使 Domino's 无需大幅提价即可提高订餐频率。

公司的数字平台和忠诚度生态系统是这一战略的核心,有助于推动重复订单和提高客户保留率,而配送规模使多米诺比萨比规模较小的竞争对手运营得更有效率。

利润率的表现取决于促销活动与成本控制之间的平衡,因为如果不能有效地管理供应链和劳动力成本,较高的折扣可以支持客流量,但会对利润率造成压力。

与更依赖定价和菜单创新的麦当劳和百胜餐饮集团相比,Domino's 的增长更依赖于配送效率、特许经营商的经济效益以及门店层面的持续执行力。

国际扩张和第三方外卖合作可能会带来更多的上升空间,它们可以扩大覆盖范围并支持订单量,尽管它们的利润率可能较低,需要严格的执行来保护盈利能力。

从目前的水平来看,多米诺的价值似乎被低估了,未来的表现将受到利润率稳定性、特许经营盈利能力和全球稳步扩张的驱动,关键问题是公司能否在未来 12 个月内将稳定的需求转化为持续的盈利增长。

DPZ 股价还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算多米诺比萨的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。