辉瑞股票的关键统计数据

- 52 周区间: 23 美元至 29 美元

- 当前价格: 26 美元

- 市场平均目标价: 29 美元

- 最高目标:36 美元

- 分析师共识:9 人买入/2 人跑赢大盘/15 人持有/2 人跑输大盘/1 人卖出

- TIKR 目标模型(2030 年 12 月):29 美元

辉瑞公司第一季度的业绩增长表明,专利悬崖正在迎刃而解,而非回避。免费查看 TIKR 的估值工具如何量化辉瑞目前的价格与华尔街认为辉瑞未来走向之间的差距 → 辉瑞第一季度股价大涨。

辉瑞股票第一季度收入超预期,2028 年后的增长故事逐渐成形

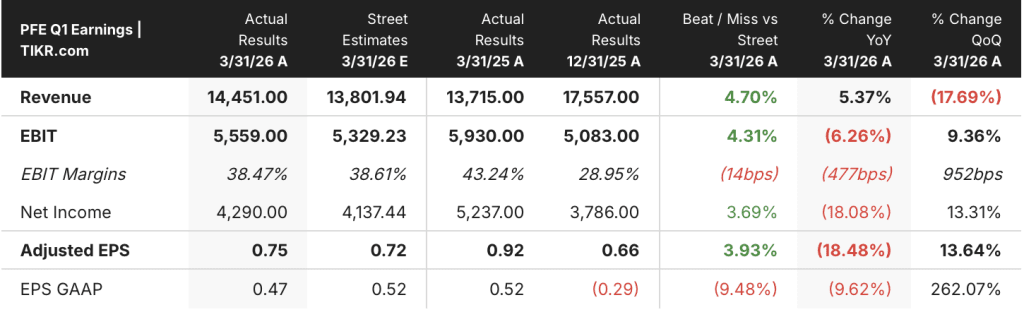

辉瑞公司(PFE)是全球最大的制药公司之一,市值约为 1450 亿美元,在 5 月 5 日的财报电话会议后,辉瑞公司 2026 年第一季度营收超预期,并重申了全年业绩指引,截至 5 月 19 日,辉瑞股价在 25.66 美元附近。

受血液稀释剂艾利奎斯(Eliquis)的强劲需求以及新推出和收购产品 22% 的运营增长推动,辉瑞第一季度总营收为 144.5 亿美元,高于一致预期的 137.9 亿美元。

调整后摊薄后的每股收益为 0.75 美元,比一致预期的 0.72 美元高出 3 美分,尽管由于 COVID 相关产品销售额下降,公司公布的每股收益同比下降了 10%,为 0.47 美元。

本季度最重要的进展不是盈利增长本身,而是随之而来的法律澄清:辉瑞与 Dexcel、Hikma 和 Cipla 就 Vyndamax 的专利纠纷达成和解,将美国专利保护期延长至 2031 年 6 月 1 日,并将之前担心的 2029 年收入悬崖推后。

首席执行官阿尔伯特-布尔拉(Albert Bourla)在2026 年第一季度的财报电话会议上说:"我们最近达成的和解协议解决了与威达美相关的专利侵权问题,有可能在 2028 年后显著改变公司的增长状况。"

仅 Vyndamax 的和解协议就为辉瑞的后期盈利模式消除了大约 20 亿至 30 亿美元的 年度风险,再加上 比利时法院要求波兰和罗马尼亚履行 19 亿欧元 COVID 疫苗合同的裁决,增强了管理层对 2029 年开始的五年收入年复合增长率达到较高个位数的信心。

除了在法律方面的胜利,辉瑞第一季度的肿瘤产品组合也显示出了真正的商业势头,Seagen产品实现了20%的营业收入增长,新收购的Padcev和Nurtec也做出了有意义的贡献,Nurtec因偏头痛治疗的强劲需求实现了41%的营业收入增长。

跟踪华尔街对 PFE 的目标价在第一季度业绩增长和 Vyndamax 和解后的变化情况。TIKR 可让您免费实时监控分析师的评级变化和目标修正。

尽管辉瑞公司在法律上胜诉且盈利超预期,但华尔街对辉瑞公司的股票仍持观望态度

目前有 9 位分析师给予辉瑞股票 "买入"(Buy)评级,2 位给予 "跑赢大盘"(Outperform)评级,15 位给予 "持有"(Hold)评级,2 位给予 "跑输大盘"(Underperform)评级,1 位给予 "卖出"(Sell)评级。

持股 "偏多的分布并非对辉瑞的基本面持怀疑态度,而是反映了一个结构性现实:该公司在2028年之前都将面临连续的LOE不利因素,市场正在等待管道催化剂,以降低十年后半期的风险,然后再对该股进行有意义的重新评级。

这里的论点与辉瑞下一季度的收益无关。故事的关键在于,已上市产品、法律和解和新产品线的组合能否足够干净利落地弥合 LOE 差距,从而使 2029 年的拐点成为必然,而不是奢望。

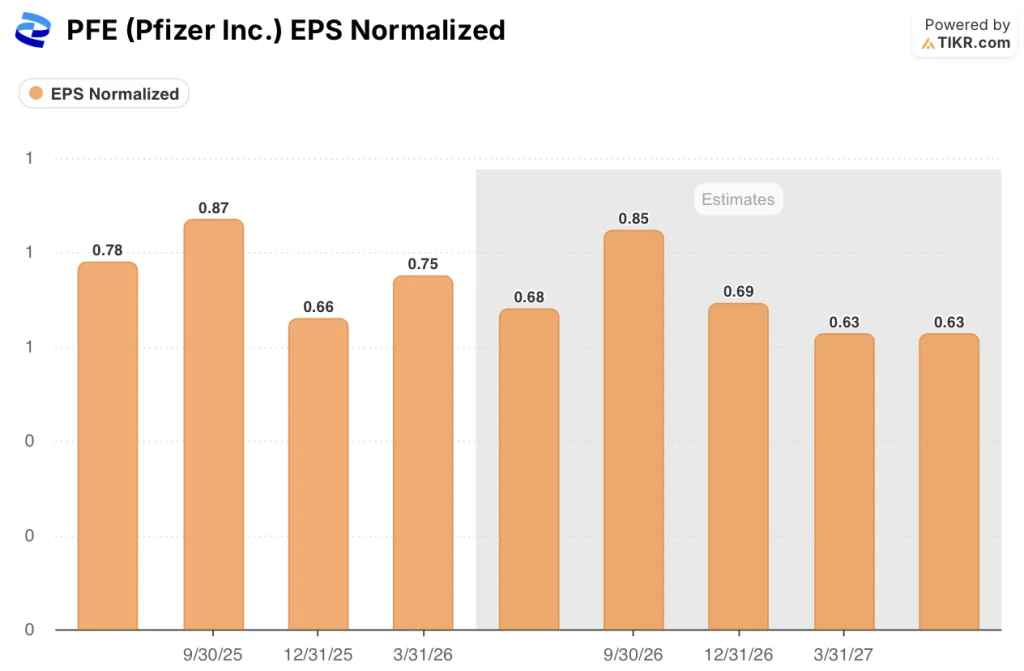

对于这类故事最重要的指标--每股收益--一致估计 2026 年第二季度为 0.68 美元(同比下降约 13%),第三季度为 0.85 美元(同比下降约 3%),第四季度为 0.69 美元(同比增长约 5%),然后在 2027 年初回升至 0.63 美元,反映出 Comirnaty 和 Paxlovid 持续下滑的拖累。

首席财务官大卫-丹顿(David Denton)在电话会议上重申了 2026 年全年调整后每股收益 2.80 美元至 3.00 美元的指导目标,并指出,如果不是因为 COVID 下半年的季节性影响,第一季度的优异表现很可能会促使公司上调指导目标。

看涨解读:新推出和收购的产品年化增长率已超过 120 亿美元,Vyndamax 目前可持续到 2031 年中期(而之前的悬崖期是 2029 年),Metsera 肥胖症管线的目标是在 2028 年首次获批,而一些分析师认为该市场的年销售额将超过 1000 亿美元。

熊市解读:在大多数前瞻性季度中,辉瑞的收入仍在同比下降,每股收益压缩将持续到 2027 年,而且 70 亿美元的 BD 产能尚未用于任何能实质性加快时间表的项目。

辉瑞 35 美元的中期估值取决于尚未重新评级的倍数

TIKR 的中期预测认为,到 2030 年 12 月,辉瑞的价值约为每股 28 美元,假设预测期内的收入年均复合增长率约为负 1%,净利润率约为 25%,市盈率假设略有提高--这意味着总回报率约为 38%,年化内部收益率约为 4%。

结果范围很广。

到 2034 年底,辉瑞股票的低估值约为 30 美元,高估值约为 40 美元,股价为 25.66 美元,尤其是考虑到维达美和解协议和比利时法院的裁决大大降低了进入布尔拉承诺的 2028 年后高增长期的现金流桥梁的风险。

华尔街对 PFE 的信心正在慢慢建立。使用 TIKR 的实时跟踪工具,免费捕捉分析师的升级和预期修正 → 辉瑞的股价是否被低估了?

辉瑞股票现在被低估了吗?

TIKR 的中值模型认为,到 2030 年底,辉瑞的股价约为每股 28 美元,这意味着总回报率比当前水平高出约 38%。

辉瑞有 9 个买入评级,2 个 "跑赢大盘 "评级,华尔街平均目标价约为 29 美元,从多年期来看,辉瑞的股价似乎被低估了,维达马克斯和解和 2028 年后高个位数的年均复合增长率承诺是辉瑞重新评级的主要催化剂。

关键的变量是 2028 年之前肥胖症和肿瘤学产品线的执行情况。

您应该投资辉瑞公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题。

调出辉瑞公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪辉瑞公司。无需信用卡。只需您自己决定所需的数据。