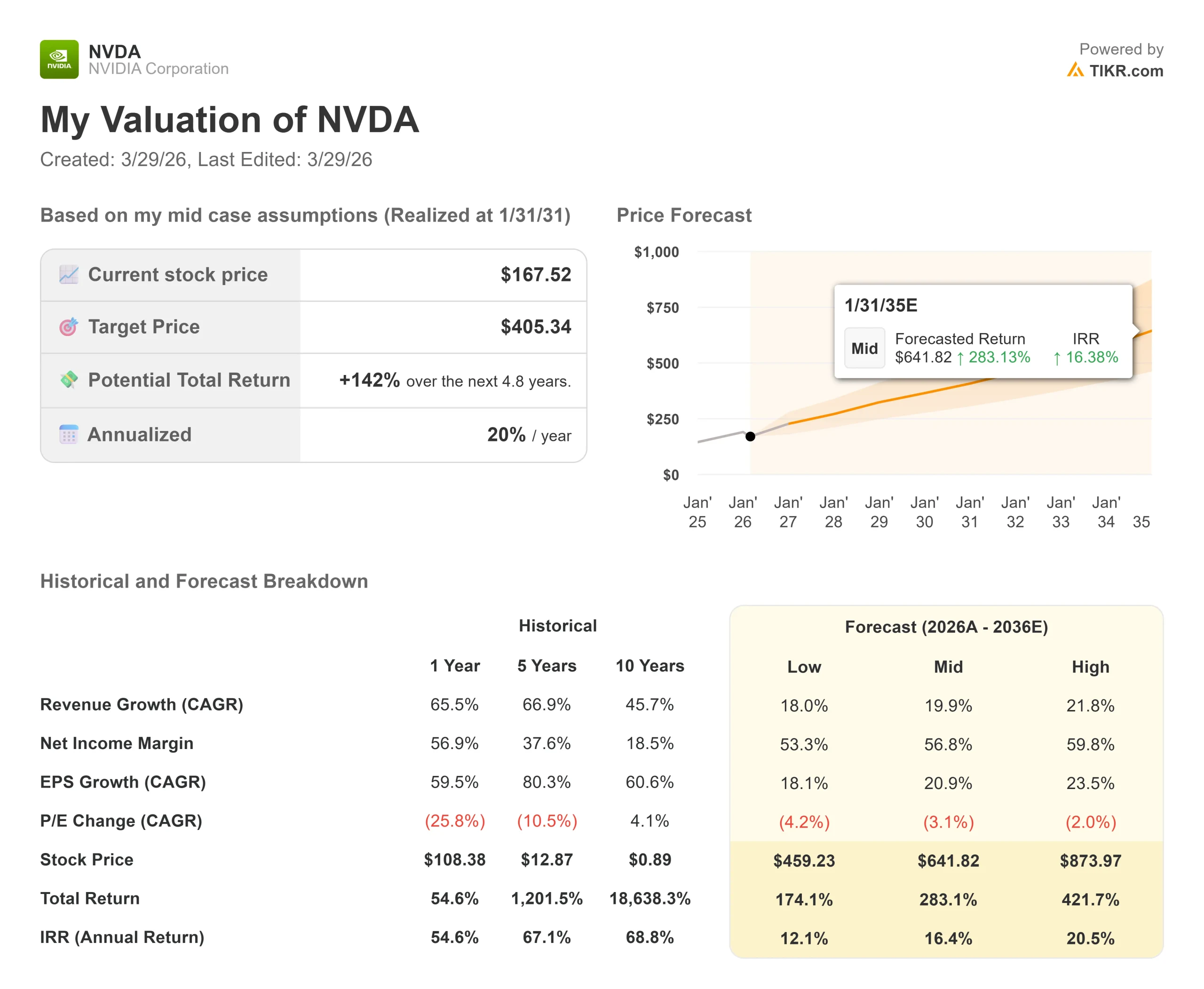

英伟达股票关键数据

- 当前价格:167.52 美元

- 目标价(中间价)$405.34

- 市场目标价:268.22 美元

- 潜在总回报率 +142%

- 年化内部收益率: 20.00% /年

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

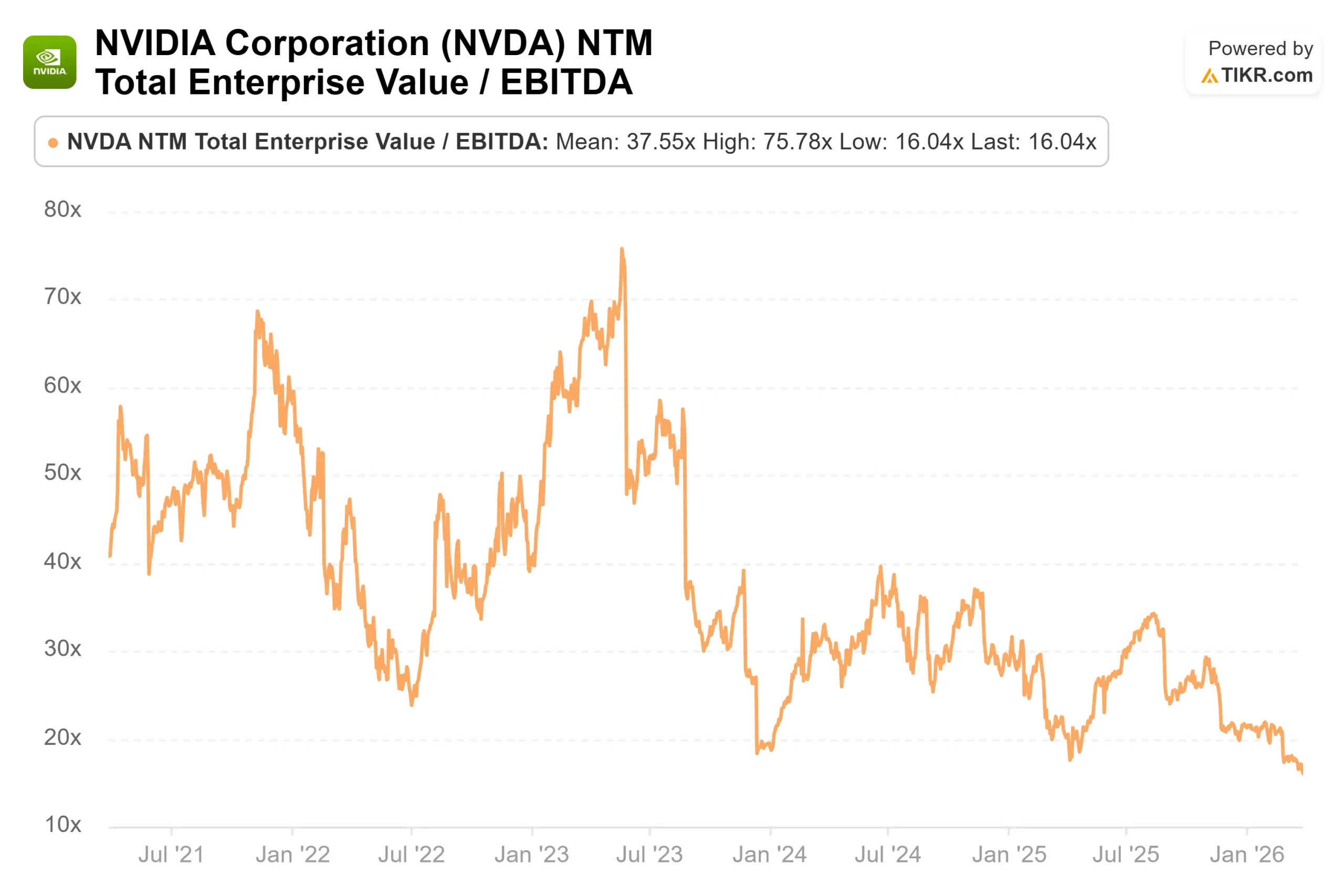

英伟达 (英伟达英伟达(NVDA)目前的股价为未来12个月盈利的20.20倍,其远期市盈率已降至20左右,接近五年来的最低水平,低于标准普尔500指数,这是该股13年来首次以低于该指数的价格交易。

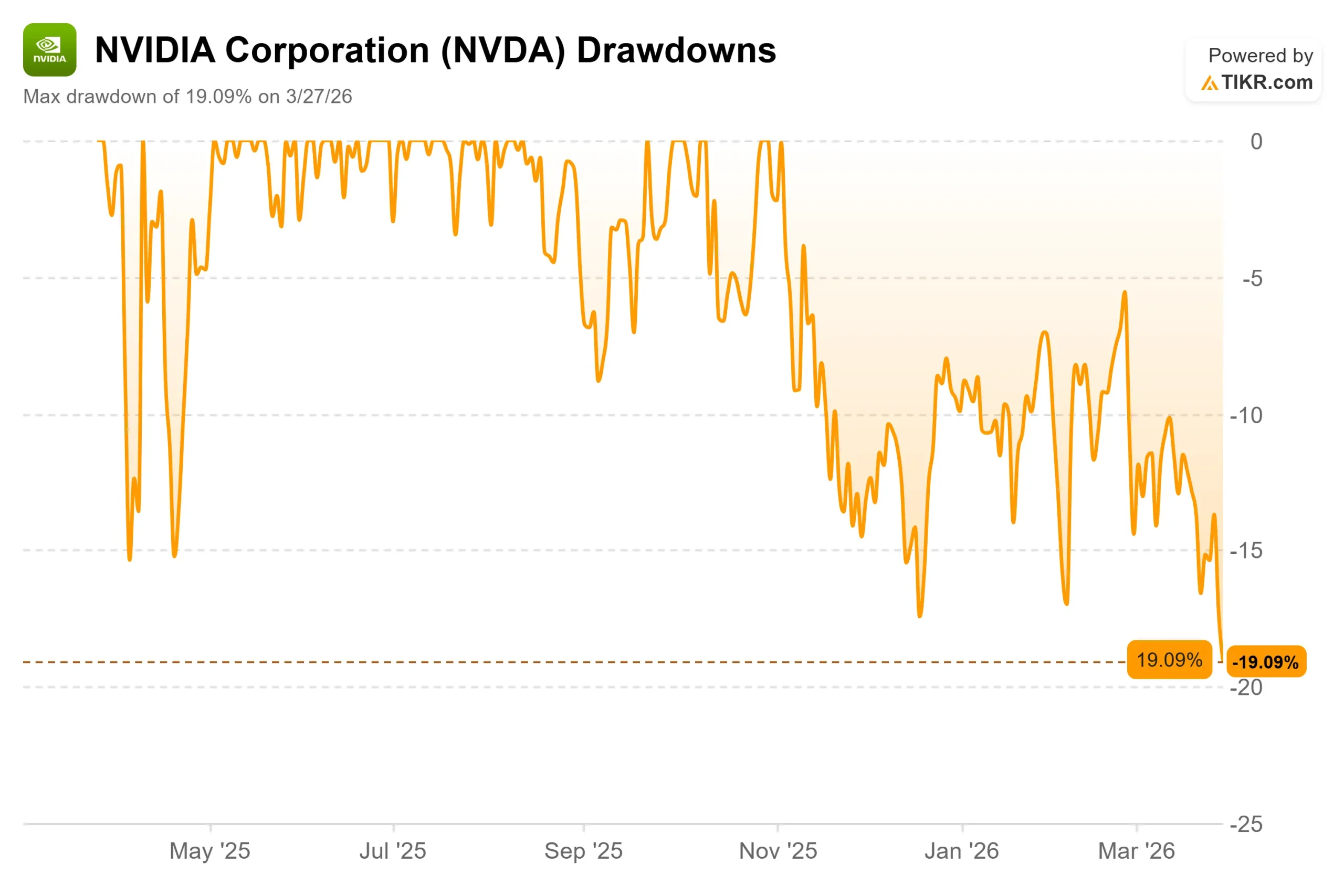

受伊朗冲突和利率上升引发的科技股大跌打压,该股从历史高点回落了 19.09%,今年迄今下跌了约 8%。

看涨者认为,考虑到需求情况,这种抛售是非理性的。看跌者则指出,该股一直未能守住盈利后的涨幅。

关键的未决问题是:这是否是多年来最不对称的入市点,或者说,即使业务加速发展,宏观压力是否仍能压制英伟达?

英伟达 2026 财年第四季度营收为 681 亿美元,同比增长 73%,其中数据中心营收 623 亿美元,高于市场共识。

GAAP每股收益为1.76美元,比平均预期的1.47美元高出19.57%,这也是该公司连续第五个季度营收超预期。但该股股价在次一交易日下跌了 5.46%。对于 2027 财年第一季度,管理层给出的收入预期是 780 亿美元,正负 2%,明确排除了来自中国的任何数据中心计算收入。

两周后,在 GTC 2026 大会上,首席执行官黄仁勋进一步提高了赌注 。

黄仁勋透露,英伟达目前预计到 2027 年底,Blackwell 和 Vera Rubin 芯片的采购订单至少有 1 万亿美元,比他一年前在同一会议上提到的 5000 亿美元翻了一番。

在3月18日的分析师会议上,黄晓庆指出,这一数字不包括更新的产品,包括Groq、独立CPU和存储,这意味着到2027年的总收入预计将大大高于标题数字。

尽管如此,英伟达的股价还是在这一消息公布后短暂飙升至盘中高点,随后跌去所有涨幅,收盘价低于发布会开始时的交易价格。

英伟达如今的价值被低估了吗?

估值设置难以忽视。

新台币市盈率为20.20倍,新台币EV/EBITDA为16.04倍,英伟达的股价表现出增长即将减速的趋势,而不是加速进入780亿美元的季度。56 个目标股价预期的 268.22 美元的市场共识意味着与当前价格相比有 60% 的上涨空间。

产品情况也支持这一观点。

英伟达™(NVIDIA®)的Vera Rubin系统由130万个组件组成,每瓦特性能比上一代产品Grace Blackwell提高了10倍,这在能耗成为人工智能数据中心扩张最紧迫的制约因素之一的情况下,是一个至关重要的进步。

在3月18日的分析师会议上,黄晓庆解释说,Vera Rubin机架系统通过在核心GPU计算之外增加CPU、Groq语言处理单元(专门用于超低延迟推理的芯片)和AI原生存储,扩大了每次部署的可寻址收入 。

高盛(Goldman Sachs)表示,1 万亿美元的需求指导直接回应了人们对人工智能资本支出将在 2026 年达到峰值的担忧,并指出 Groq 集成可将万亿参数模型的每瓦吞吐量提高 35 倍。

沃尔夫研究公司(Wolfe Research)重申了Nvidia的 "跑赢大盘 "评级和275美元的目标价,称Nvidia的Rubin Ultra Pods是代理型人工智能数据中心的蓝图。

熊市的焦点在于产品的周边因素 。

伊朗冲突对更广泛的科技行业造成了压力,导致高增长行业出现多次压缩,而利率上升可能会放缓数据中心建设融资。

中国的出口管制仍然是一个结构性制约因素,任何进一步的收紧措施都会导致收入减少,而收益却无法抵消。

在同行估值方面,根据 TIKR 数据,博通的 NTM EV/EBITDA 为 17.98 倍,AMD 为 28.73 倍,均以未来 12 个月为基础。

英伟达的交易价格为 16.04x,与这两家公司相比都有折扣,尽管其增长率和利润率都要高得多,LTM 毛利率为 71.1%,LTM 营业利润率为 60.4%。

这种折扣要么是一个机会,要么是一个信号,表明市场对增长放缓的定价尚未出现在数字上。

TIKR 高级模型分析

关键数据:

- 当前价格: 167.52 美元

- 目标价 (中间价): $405.34

- 潜在总回报: +142%

- 年化内部收益率: 20.00% /年

查看分析师对英伟达股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型采用了 19.9% 的营收年均复合增长率,其驱动力是数据中心计算能力的持续扩张,因为 Vera Rubin 和随后的 Feynman 架构维持了多年的升级周期,以及 CPU、基于 Groq 的推理产品和 AI 原生存储在每个新机架部署中的附加率不断扩大。利润率的驱动因素是软件和平台组合,随着利润率较高的软件收入在总销售额中所占份额的增长,中期目标的净利润率为 56.8%。中期目标价为每股 405.34 美元,将于 2031 年 1 月实现,这意味着在当前价格基础上的年化复合增长率为 20.00%。

主要的下行风险是中国出口限制再次加速,超标量器资本支出减速,或者英伟达的推断领先地位受到来自 AMD、博通(Broadcom)的定制芯片或超标量器设计芯片的侵蚀,速度快于预期。

结论 在英伟达于 2026 年 5 月 27 日发布的下一份财报中关注数据中心收入。如果数据中心营收达到或超过 720 亿美元,而总指导中间值为 780 亿美元,这将证明维拉-鲁宾(Vera Rubin)的增产计划已步入正轨,非中国需求正在消化出口管制缺口。如果未能达到这一目标,则无论标题数字如何,都会重新引发持续时间的争论。

英伟达的收入年增长率为 73%,下一季度的预期收入为 780 亿美元,到 2027 年的确认需求为 1 万亿美元,13 年来首次低于标准普尔 500 指数的远期倍数。5 月 27 日的报告将考验市场的怀疑态度。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资英伟达吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

打开英伟达,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 英伟达以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!