NFLX 股票的主要数据

- 过去 6 个月表现: -23

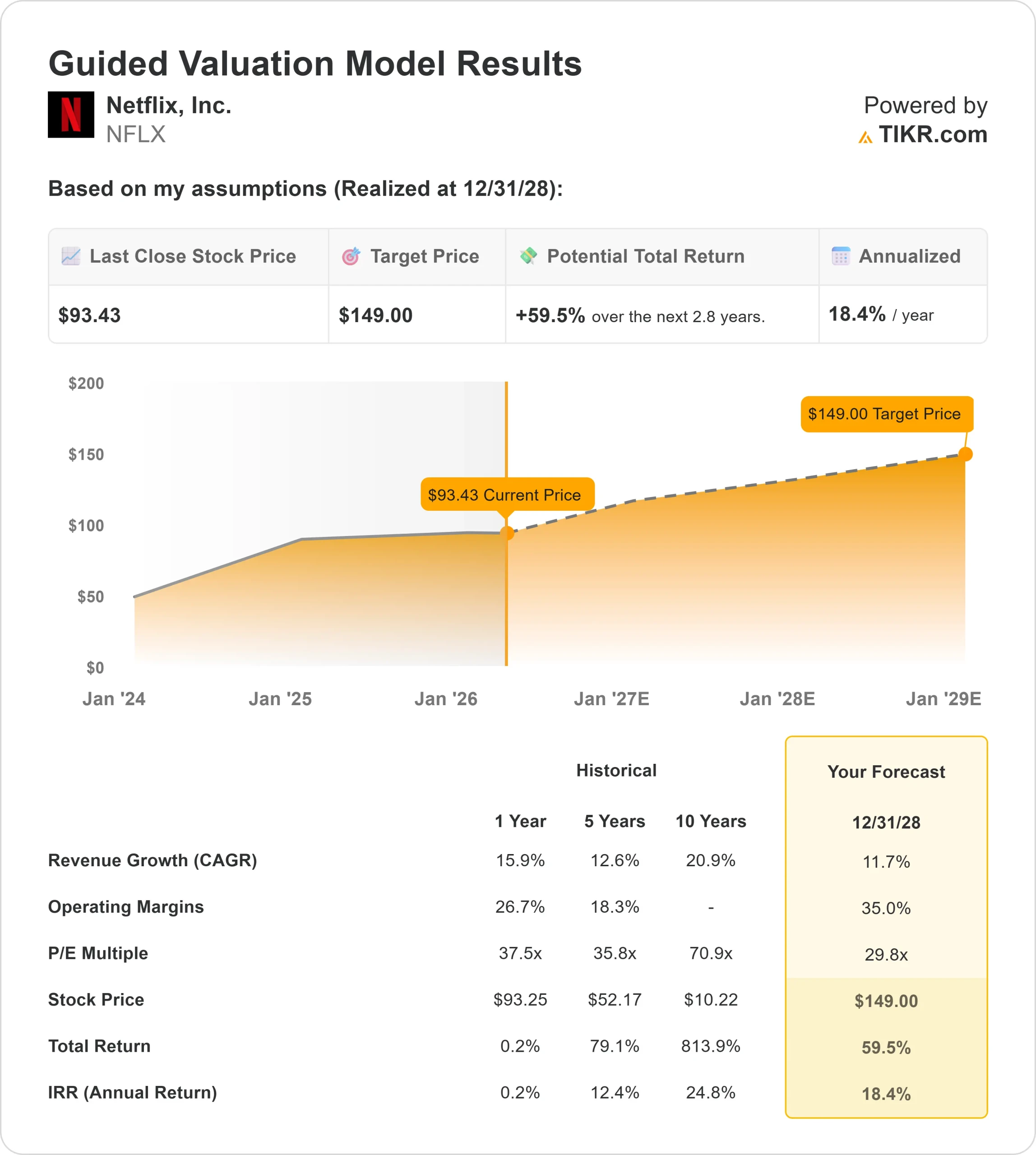

- 52 周区间:75 美元至 134 美元

- 估值模型目标价:149 美元

- 隐含上涨空间:60

使用 TIKR 分析您最喜爱的股票,如 Netflix(免费) >>>

发生了什么?

NetflixNetflix是2026年一场重要争论的焦点,因为流媒体股票越来越多地被评判为能否将强大的用户参与度转化为利润,而华特迪士尼(Walt Disney)和华纳兄弟探索频道(Warner Bros. Discovery)等竞争对手在多年严重亏损后仍在努力提高流媒体盈利能力,而Netflix的利润率已经高出很多。

Netflix 的股价在过去 6 个月里下跌了约23%,交易价格接近每股 93 美元,原因是投资者对该公司的增长模式从用户扩张明显转向通过定价和广告实现货币化的反应,这引发了投资者对增长可能放缓的担忧,因为更高的价格会遇到竞争更激烈、对价格更敏感的市场。

这一下降反映出越来越多的人担心,较高的订阅价格(包括将广告支持层级的价格提高到约 9 美元和将高级计划的价格提高到约 27 美元)可能会限制用户的增长,尤其是在收入增长趋于高个位数和业务趋于成熟的情况下。

提价有助于提高每用户收入,而广告则带来了高利润的收入来源,但两者都需要强大的参与度来维持增长。

在摩根士丹利(Morgan Stanley)最近的一次会议上,Netflix 强化了强劲的增长前景,预计到 2026 年,营收将增长 12% 至 14%,运营利润率将升至 31.5%,自由现金流将达到约 110 亿美元,而广告业务预计将翻一番,达到约 30 亿美元。

首席财务官斯宾塞-诺伊曼(Spencer Neumann)表示,在定价、广告和全球扩张等因素的支持下,公司的 "业务前景非常健康"。

机构活动也显示出强劲的积累,Signal Advisors Wealth LLC 增持了 1200% 至 39,057 股,Harrington Investments 增持了 873% 至 66,945 股,Peak Financial Advisors 增持了 885% 至 30,207 股,而捷克国家银行增持了约 935% 至超过 110 万股,价值约 1.05 亿美元,使机构总持股量达到约 81%。

立即为 Netflix 估值(使用 TIKR 免费) >>>

NFLX 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 11.7

- 运营利润率:35%

- 退出市盈率:30 倍

预计 Netflix 将稳步而非快速增长,未来收益将由货币化驱动,而非用户快速增长。

查看分析师对 Netflix 的增长预测和目标价格(免费) >>>

广告是一个关键驱动因素,因为广告支持层级使 Netflix 能够从支付较低订阅费用的用户那里获得高利润率收入,从而在不要求用户强劲增长的情况下提高货币化程度。

利润率的扩大也仍然是核心,随着内容支出相对于收入更有效地增长,公司的运营利润率预计将达到 35%左右,与迪斯尼和华纳兄弟探索公司等竞争对手相比,公司保持着盈利优势,而这些竞争对手仍在不断扩大流媒体利润的规模。

内容优势和参与度仍将至关重要,因为持续的热门发布、直播节目和本地化内容有助于留住用户,并在竞争激烈的流媒体市场中支持定价权。

在目前的水平上,Netflix 的价值似乎被适度低估,未来的表现将由广告增长、定价能力和利润扩张驱动,而不是用户恢复快速增长。

NFLX 股价还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 Netflix 的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。