泽塔股票的主要统计数据

- 过去一周表现: -21.8

- 52 周区间: 10.7 美元至 24.9 美元

- 当前价格: 14.6 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

Zeta Global(ZETA)在2025年第四季度实现了连续第18个季度的业绩增长,该公司的人工智能营销云平台实现营收3.95亿美元,有机增长28%,净营收保持率达到创纪录的120%,这表明现有企业客户正在加快支出,甚至在该公司的对话式人工智能营销代理雅典娜(Athena)全面上市之前。

2 月 24 日,公司首席执行官大卫-斯坦伯格(David Steinberg)将 2026 财年的收入指导中间值上调了 2500 万美元,达到 17.55 亿美元,增长率为 35%,此前第四季度的收入比伦敦证券交易集团一致预期的 3.792亿美元高出 1580 万美元,调整后的息税折旧摊销前利润(EBITDA)为 9510 万美元,比指导值高出 400 万美元。

运营案例依赖于客户飞轮的明显复合增长:超大规模客户(年支出超过 100 万美元的客户)同比增长 24%,达到 184 家;规模客户的多用途案例采用率在第四季度同比激增 80%;在平台上使用五年或五年以上的客户目前平均年支出为 390 万美元,同比增长 39%,这种队列扩张速度使管理层提到的约 10%的行业增长率相形见绌。

此外,斯坦伯格在2025年第四季度的财报电话会议上表示:"净收入留存率从2024年的114%上升到2025年的120%,创下历史新高。"他还补充说,征求建议书的数量同比增长了一倍多,创下新纪录,这表明现有客户和新的潜在客户正在同时加速参与。

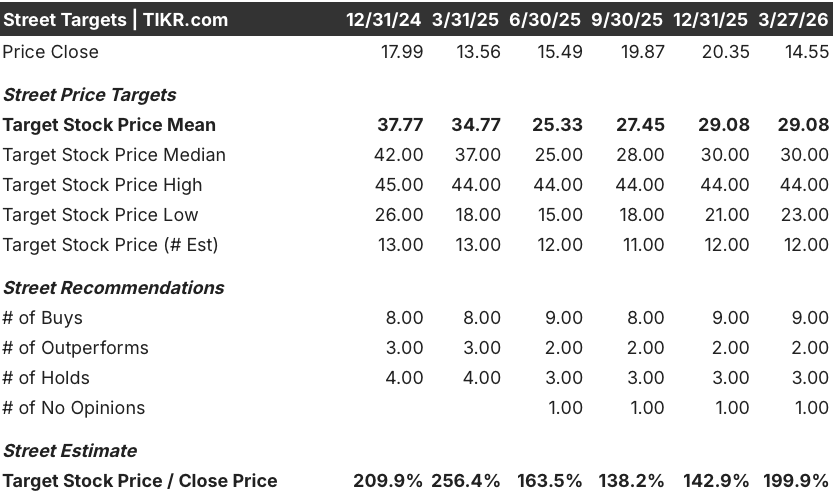

在完成对Marigold企业的收购后,Zeta更新了2028年的目标,现在至少要实现23亿美元的营收、5.73亿美元的调整后息税折旧摊销前利润(EBITDA)(利润率为25%)和3.71亿美元的自由现金流,而剩余约1.39亿美元的积极回购计划和雅典娜计划于2026年3月底全面上市,将使该公司随着平台货币化规模的扩大,缩小目前14.55美元的股价与30.00美元的分析师目标价中值之间的差距。

查看华尔街在市场其他股票纷纷上调股价之前上调股价的确切时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 ZETR 的看法

华尔街对 ZETA 股票的看法

创纪录的 120% 净收入保持率是衡量现有企业客户在 ZETA 营销平台上是扩张还是撤退的最清晰指标,它证实了连续第 18 个季度的业绩增长是结构性的,而非季节性的,并强化了已嵌入加薪中的未来收入轨迹。

TIKR 预测 2026 财年的营收将达到 17.6 亿美元(同比增长 34.7%),2027 财年将增至 20.4 亿美元。

在 Marigold 运营杠杆和 EBITDA 与 FCF 转换率持续提高的推动下,FCF 也从 2024 财年的 9.2% 增长到 2025 财年的 12.6%,TIKR 预计 2026 财年的利润率将达到 13.1%,2027 财年将达到 14.2%。

目前,14 位分析师中有 11 位将 ZETA 评为 "买入 "或 "强力买入",其平均目标价为 29.08 美元,中位数为 30.00 美元,这意味着与 3 月 27 日收盘价 14.55 美元相比,ZETA 大约有 100% 的上涨空间。

分析师给出的最低价 23.00 美元和最高价 44.00 美元之间的价差直接反映了故事中两种相互竞争的结果:熊市的情况是雅典娜的采用率令人失望,Marigold 的规模无法超过其 1.9 亿美元的保守收入底线;而牛市的情况则反映了雅典娜驱动的 ARPU 值扩张,以及 One Zeta 多用途机箱的进一步渗透,超过了目前 25% 的扩展客户群。

估值模型说明了什么?

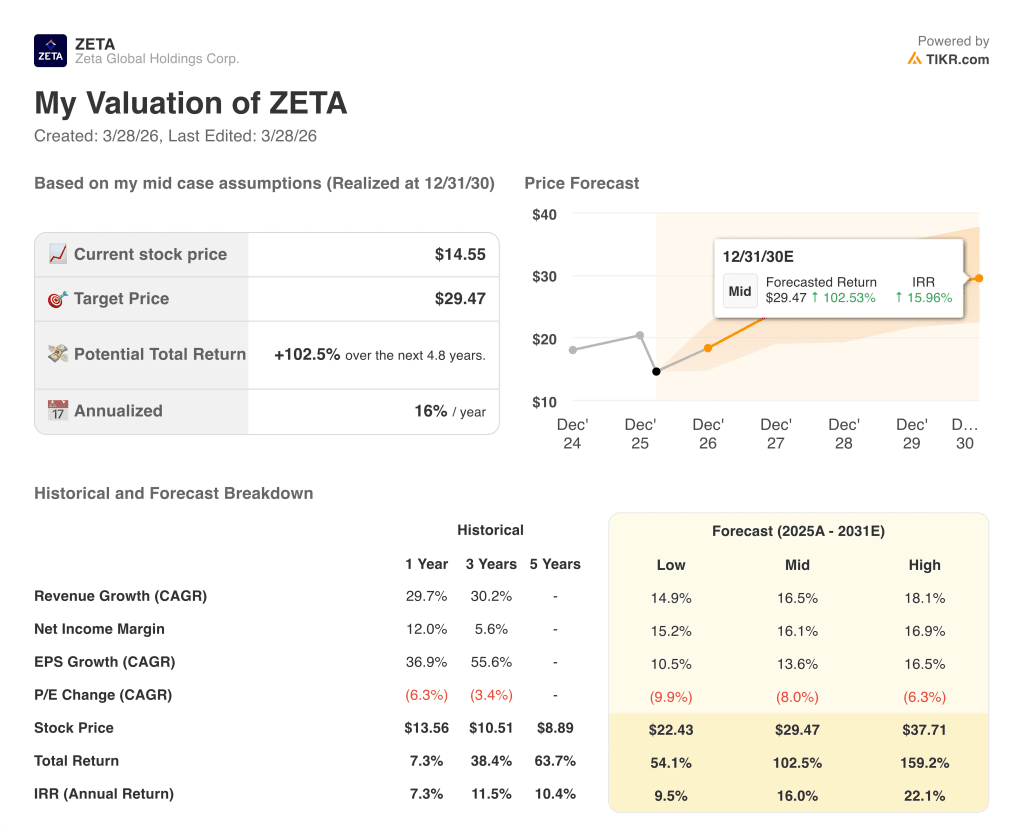

TIKR的中期目标值为29.47美元,这意味着到2030年12月的总回报率为102.5%,年化内部收益率为16%,假定收入年复合增长率为16.5%,净利润率为16.1%,这两项指标都建立在已证明的群组行为基础上,即五年以上客户的年平均消费额已达390万美元,同比增长39%。

市场对 ZETA 的定价似乎是增长减速,但该公司刚刚实现了连续第三年 30% 以上的收入增长,调整后 EBITDA 增长 40%,FCF 增长 78%。

每季度 180 万美元的超大规模客户 ARPU,在政治收入正常化后以中位数的速度增长,直接支持了 TIKR 29.47 美元的中期目标价,因为它将收入基础锚定在粘性、扩展的企业关系上,而不是交易量上。

首席执行官戴维-斯坦伯格(David Steinberg)在第四季度财报电话会议上证实,雅典娜早期用户在平台上的 "消费大幅增加",这表明 TIKR 保守的 2026 年雅典娜最低收入假设可能低估了真正的消费上升空间。

关键的风险在于,如果企业交叉销售时间表延长到第一年之后,那么保守假设的 Marigold 1.9 亿美元收入贡献将停滞在这一底线以下,这将压缩息税折旧摊销前利润率轨迹,并推迟实现支撑 2026 年模型的 22.3% 利润率目标。

雅典娜将于 2026 年 3 月底全面上市,这将是最近的一次确认事件;请关注 2026 年第一季度的超大规模 ARPU 和多用途采用率数据,以确定雅典娜是否在按计划加速 One Zeta 飞轮。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利预测和营收惊喜 → 您是否应该投资泽塔全球控股公司?

您应该投资 Zeta Global Holdings Corp. 吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ZETA 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,对 Zeta Global Holdings Corp. 和您关注的其他所有股票进行跟踪。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ZETA 股票 → 免费使用专业工具分析 TIKR 上的 ZETA 股票 → 免费使用专业工具分析 TIKR 上的 ZETA 股票