西部数据股票的关键统计数据

- 过去一周表现: -6.06

- 52 周区间: 28.3 美元至 319.6 美元

- 当前价格: 275.3 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

西部数据(WDC)是一家纯粹的硬盘驱动器制造商,在 2025 年初完成了 Sandisk 闪存分拆,在第二财季实现了结构性盈利拐点,每股收益同比大涨 78%,达到 2.13 美元,股价为 275.34 美元,因为目前 90% 的收入直接与为全球人工智能建设提供支持的数据中心基础设施相关。

1 月 29 日,首席财务官 Kris Sennesael 公布,公司第二季度营收为 30 亿美元,同比增长 25%,毛利率增长 770 个基点,达到 46.1%,这主要得益于客户向更高密度的近线硬盘迁移,近线硬盘是超大规模存储商用来大规模存储人工智能训练数据和推理历史的大容量硬盘。

WDC上个季度在其近线产品组合中的UltraSMR采用率超过了50%,同时将第三季度的毛利率指引为47%-48%,这一轨迹超过了竞争对手希捷最近的扩张速度。

首席产品官 Ahmed Shihab在去年二月的 "特别日 "上表示:"当我们的产品达到 100 TB 时,我们的性能将是目前硬盘的 8 倍。"该产品路线图已经让西部数据前五大超级分频器客户中的两家客户正在积极鉴定其下一代 40 TB ePMR 硬盘,另有两家客户正在鉴定其 HAMR 平台,该平台是一种激光辅助记录技术,可使硬盘超过 60 TB。

在 2 月 3 日批准的 40 亿美元回购授权、前七大客户直至 2026 年全年的确定采购订单以及与三家超大规模厂商达成的长达 2028 年的长期供应协议的支持下,西部数据的长期目标是在三到五年内实现每股收益超过 20 美元、毛利率超过 50%、自由现金流利润率超过 30%。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 WDC 的看法

华尔街对 WDC 股票的看法

西部数据 2026 财年第二季度盈利增长,证实毛利率同比增长 770 个基点,达到 46.1%,验证了西部数据收入结构向高密度近线硬盘转移的结构性论断,即西部数据正在以比共识预期更快的速度压缩到 50%以上毛利率的距离。

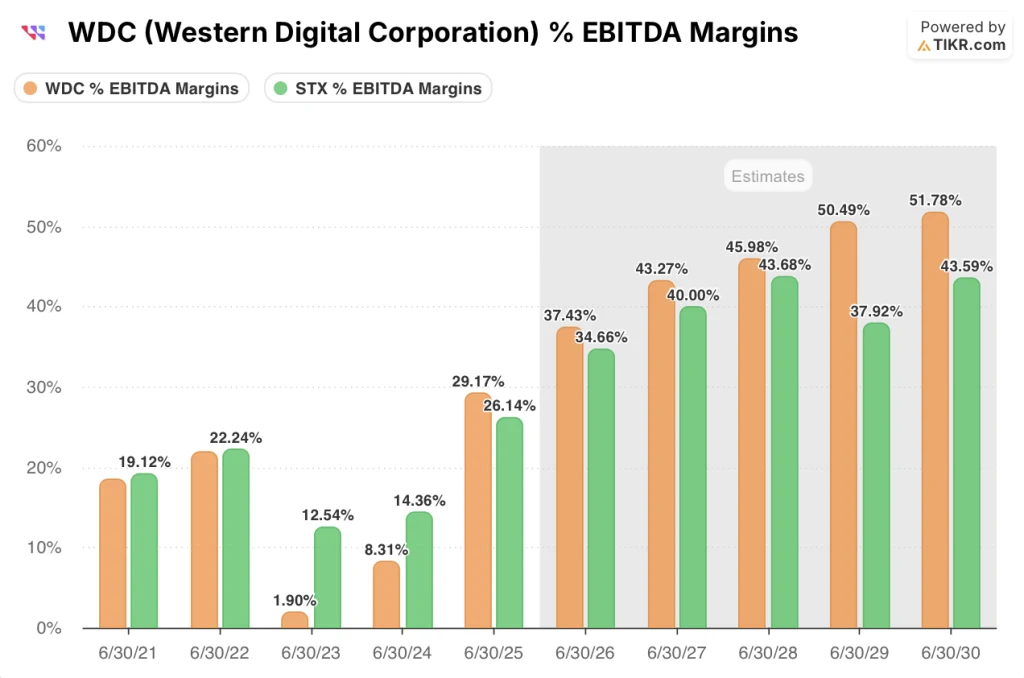

TIKR 预计,西部数据的 EBITDA 将从 2025 财年的 27.8 亿美元增至 2026E 财年的 46.7 亿美元和 2027E 财年的 67.8 亿美元,利润率将从 29.2% 扩大到 37.4% 再到 43.3%,其直接原因是 UltraSMR 在近线组合中的采用率超过了 50%,而且每 TB 成本每年下降约 10%。

希捷(STX)是西部数据在近线硬盘市场的直接竞争对手,其股价在过去一年中因同样的人工智能存储需求浪潮而飙升了 376%。希捷公布的 2026E 财年息税折旧摊销前利润率为 34.7%,而西部数据预计为 37.4%,随着容量在 2029 年达到 100 TB,西部数据加速的磁带密度路线图和专有激光技术将进一步拉大这一差距。

华尔街对 WDC 的看法越来越有建设性,23 位分析师中有 16 位买入,4 位看涨,6 位持有,1 位看跌,平均目标价为 321.00 美元,与 3 月 27 日收盘价 275.34 美元相比,意味着有 16.6% 的上涨空间,因为分析师将持续的超标量处理器需求和 HAMR 在 2027 年上半年的销量提升作为定价目标。

170.00 美元的低目标价和 440.00 美元的高目标价之间的价差反映了围绕 HAMR 鉴定时间表和定价持久性的真正二元结构,低目标价取决于超级分频器支出的任何下滑或每 TB 价格的历史性下降,而高目标价则取决于创新日路线图能否如期执行。

估值模型说明了什么?

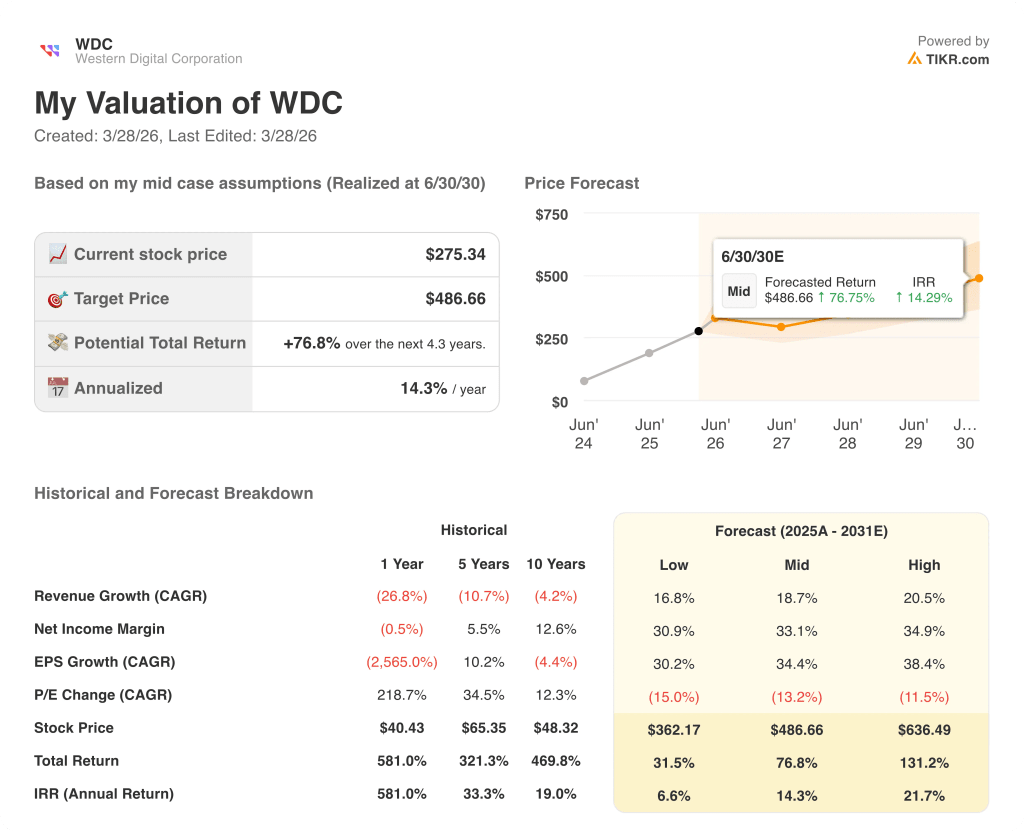

TIKR 中值模型的目标是每股 486.66 美元,即到 2030 年 6 月的总回报率为 76.8%,年化内部收益率为 14.3%,以 18.7% 的营收年均复合增长率假设和 33.1% 的净利润率目标为基础。

市场对西部数据 2026E 财年 79.6% 的每股收益增长的定价是周期性的,而延伸至 2028 财年的长期供应协议则证实了这是结构性的。

与西部数据七大超级分频器客户签订的直至 2026 财年全年的确定采购订单,加上 2 月 3 日批准的 40 亿美元回购,直接支撑了 TIKR 486.66 美元的目标,因为在 2027 财年,西部数据的收入将达到 156.6 亿美元,同时压缩了股票数量。

管理层在 1 月 29 日的财报电话会议和 2 月 3 日的创新日上都明确承诺,HAMR 的毛利率与 ePMR 相比将呈中性或递增趋势,这表明技术转型不会重置毛利率轨迹,从而使 EBITDA 的扩张持久而非前期加载。

唯一存在风险的假设是价格的稳定性;如果每 TB 的 ASP 恢复到历史上中高个位数的年降幅,那么 2027E 财年 43.3% 的 EBITDA 利润率将大幅压缩,TIKR 486.66 美元的目标也将变得遥不可及。

2026 财年第三季度财报将首次明确显示,每百万兆字节中高个位数的 ASP 增长是否会如指导目标那样持续到 2026 财年,而毛利率高于或低于 47%-48% 的指导区间则是需要关注的数字。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 投资西部数据公司好吗?

您是否应该投资西部数据公司?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 WDC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Western Digital Corporation。无需信用卡。只需您自己决定所需的数据。