摩托罗拉股票的主要数据

- 过去一周表现: -3.1

- 52 周区间: 359.4 美元至 492.2 美元

- 当前价格: 438.3 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

摩托罗拉解决方案公司(MSI)是一家公共安全技术公司,其无线电、摄像机和指挥软件集成平台服务于全球各地的政府和机构。该公司在第四季度实现了有史以来首次超过 30% 的年营业利润率,并将 2026 年的收入预期上调至 127 亿美元。

上个月,该公司公布的第四季度非美国通用会计准则(Non-GAAP)每股收益为 4.59 美元,比 IBES 预计的 4.35 美元高出 5.5%;第四季度营收为 33.8 亿美元,超过了一致预期,这主要得益于 12% 的顶线增长和创纪录的 32.1% 的非美国通用会计准则(Non-GAAP)运营利润率,同比增长了 170 个基点。

软件和服务部门(包括指挥中心软件、视频分析和网络安全等经常性收入业务)全年增长 13%,达到 44 亿美元,营业利润率扩大到 32.5%,成为业绩增长的基础;第四季度产品订单激增 26%,达到创纪录的 24 亿美元,连续第三个季度实现两位数订单增长。

在收购方面,摩托罗拉于 3 月 12 日完成了对 Exacom 的收购,增加了云原生 911 语音记录和日志功能,直接集成到现有的 Assist Suites 和数字证据管理平台中,深化了公司的端到端指挥中心生态系统,而就在几周之前,摩托罗拉于 3 月 27 日签署了一项价值 6.75 亿加元的交易,收购加拿大贝尔公司的陆地移动无线电网络服务业务。

摩托罗拉公司董事长兼首席执行官格雷戈里-布朗(Gregory Brown)在2025年第四季度财报电话会议上表示:"我们创纪录的期末积压状况、强劲的需求环境以及不断扩大的产品和服务组合,都为我们在新的一年实现强劲的收入盈利和现金流增长提供了依据。

摩托罗拉未来三到五年的竞争地位取决于三个复合驱动因素:Silvus是摩托罗拉为无人机和国防客户服务的移动特设网络部门,目前的目标是在2026年实现6.75亿美元的营收,而管理层预计其30亿美元的TAM将翻一番;Assist Suites以每用户每月99美元的价格,将指挥中心的TAM扩大了约20亿美元,同时目标是在年底前实现APX NEXT 30万用户的增长;预计2026年约30亿美元的运营现金流为公司在其60-30-10资本分配框架内进行并购和回购提供了持续的动力。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对微星科技的看法

华尔街对微星股票的看法

创纪录的 157 亿美元积压订单和 2 月 11 日的盈利增长证实,微星的集成公共安全平台(结合了关键任务无线电网络、视频安全和指挥中心软件)正在可靠地实现复合盈利,正如 TIKR 预计的那样,在收入持续增长和 EBITDA 利润率不断扩大的背景下,2026 年的正常化每股收益将达到 16.78 美元。

2025 财年归一化每股收益为 15.38 美元,连续第五年实现两位数增长,正如 TIKR 预计的那样,息税折旧摊销前利润率将从 31.9% 增长到 2026 年的 33.9%,软件和服务部门去年增长了 13%,营业利润率达到 32.5%。

分析微星股票的 12 位分析师中有 7 位买入,5 位跑赢大盘,只有 2 位持有,0 位卖出,平均目标价为 502.00 美元,意味着比目前的 438.32 美元有 14.5% 的上涨空间。

该公司的最低目标价 470.00 美元与最高目标价 525.00 美元之间的价差相对较小,这表明争论的焦点不在于微星是否会增长,而在于 Silvus 防御部门能在多大程度上加速微星的上行,Silvus 防御部门的目标是在 2026 年实现 6.75 亿美元的收入,TAM 为 30 亿美元。

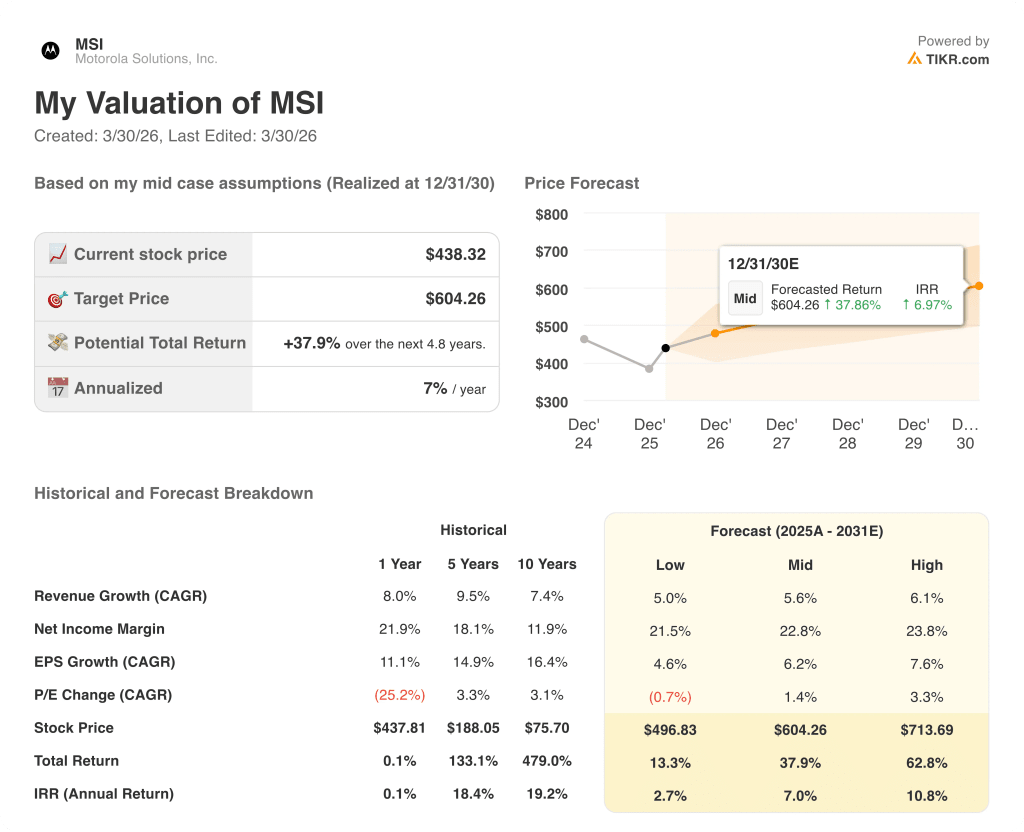

估值模型说明了什么?

TIKR 中值模型将微星公司的股价定在 2030 年 12 月的 604.26 美元,这意味着年回报率将从目前的水平提高 7.0%,其基础是 5.6% 的收入年复合增长率和 22.8% 的净利润率,这些假设是基于公司有史以来首次超过 30% 的年营业利润率和 27.9 亿美元的 2026 年预计自由现金流。

市场对微星的定价是中个位数增长,但连续五年的两位数正常化每股收益增长和创纪录的 32.1% 的第四季度营业利润率直接挑战了这一定价。

157 亿美元的积压订单(其中近 120 亿美元属于高利润率的软件和服务)提供了多年收入可视性,直接支撑了 TIKR 模型 604.26 美元的目标。

管理层对 2026 年每个季度两位数的产品订单指导表明,需求是结构性的,而不是周期性的,这是对每股收益复合理论完好无损的最重要的确认。

如果 2026 年目标为 6.75 亿美元的 Silvus 收入因乌克兰停火或国防预算削减而大幅减少,那么 TIKR 模型的 5.6% 收入年均复合增长率假设将面临最直接的压力测试。

2026 年第一季度财报将证实软件和服务利润率的扩张以及两位数的订单增长势头是否如期实现。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资摩托罗拉解决方案公司?

您应该投资摩托罗拉解决方案公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 MSI 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪摩托罗拉解决方案公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 MSI 股票 → 免费使用专业工具分析 TIKR 上的 MSI 股票 → 免费使用专业工具分析 TIKR 上的 MSI 股票。