TTWO 股票的主要统计信息

- 过去一周表现:-5.6

- 52 周区间:188 美元至 265 美元

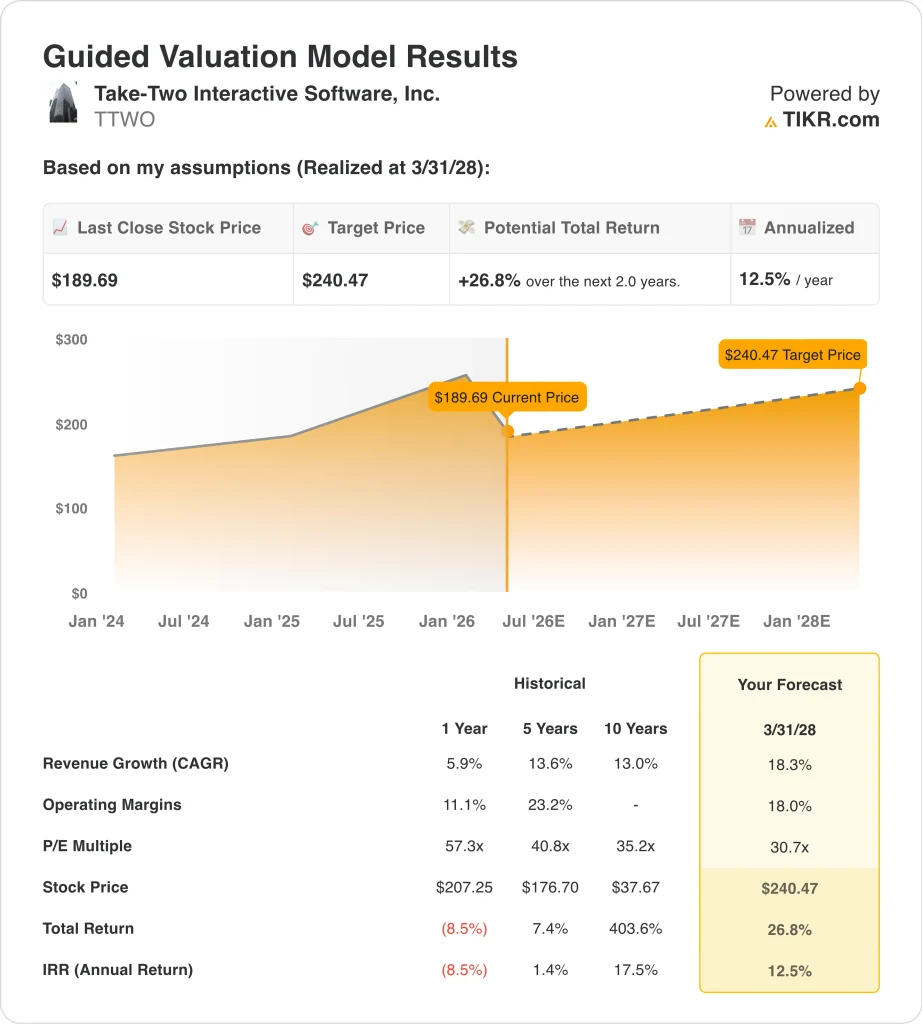

- 估值模型目标价:240 美元

- 隐含上升空间:2.0 年 26.8%

使用 TIKR 的新估值模型(免费),根据分析师 5 年的预测,对您最喜爱的股票(如 TTWO)进行估值 >>>

发生了什么?

Take-Two Interactive Software (TTWO( TTWO ) 的股价一直承受着压力,因为投资者正在权衡两个对立的事实。该公司在 2 月初公布了强劲的第三财季业绩,但市场仍在等待 11 月份上市的《侠盗猎车手 6》。这就使得该公司股票与未来的一款巨型游戏捆绑在一起,即使在盈利明显好于预期的情况下也是如此。

2 月份的报告在数字上表现强劲。净预订额增长了 28%,达到 17.6 亿美元,超过了指导目标,管理层将 2026 财年的净预订额指导目标上调至 66.5 亿至 67 亿美元。施特劳斯-泽尔尼克表示,本季度 "我们所有的品牌都表现出色",同时仍向投资者指出《GTA VI》是即将到来的最大驱动力。

这种优势帮助该公司在财报发布后股价大涨,但随着投资者从兴奋转向等待,这种兴奋也逐渐消退。路透社报道称,在业绩展望上调后,该公司股价在盘后交易中上涨超过 5%,但该公司距离最大的催化剂还有几个月的时间。换句话说,现在该公司股票的交易取决于对执行力、发布时机的信心,以及目前的特许经营权能否将势头保持到 11 月。

最近几周还有其他头条新闻,但都比不上游戏管道的重要性。根据一份监管文件,沙特阿拉伯公共投资基金将其持有的 Take-Two 股份转让给了一家游戏子公司 Savvy Games Group。

今年早些时候,路透社还报道称,在谷歌发布人工智能模型后,包括 Take-Two 在内的视频游戏股下跌,该模型引发了关于游戏开发如何随时间推移而改变的新问题。

查看分析师对 TTWO 的业绩增长预测和目标股价(免费) >>>

TTWO股票价值被低估了吗?

根据截至 2008 年 12 月 31 日的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):18.3

- 运营利润率18%

- 退出市盈率:30.7 倍

根据这些输入数据,模型估计目标价为 240.47 美元,这意味着与当前股价相比,总上涨空间为 26.8%,未来 2.0 年的年回报率为 12.5%。

估值情况取决于增长是否保持强劲,但也假定市场支付的倍数低于过去。根据分析师的一致估计,我们采用的退出市盈率为 30.7 倍,而估值模型中该股 1 年的历史市盈率为 57.3 倍,5 年的历史市盈率为 40.8 倍。

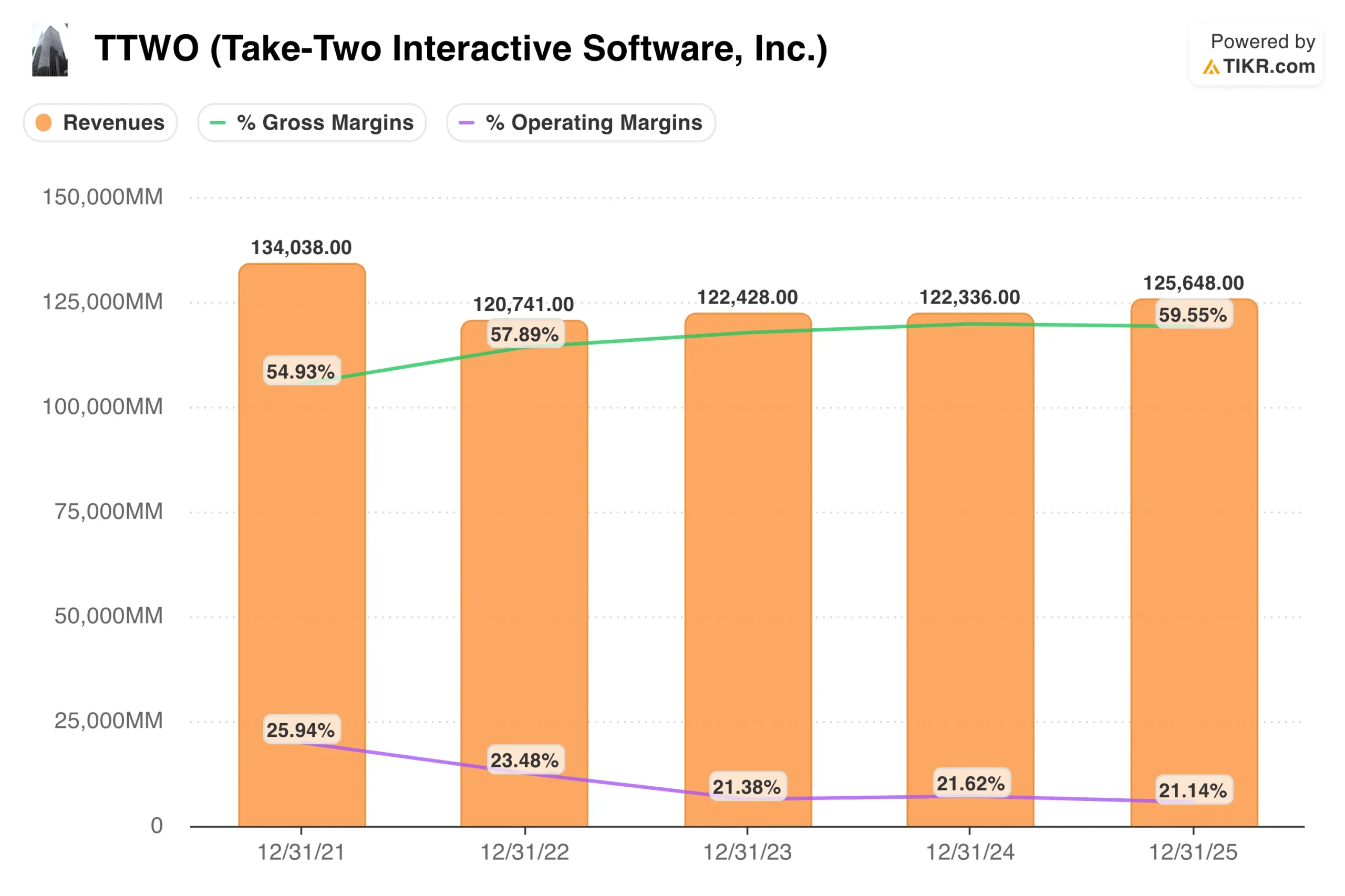

这些假设背后的业务驱动力在最近一个季度显而易见。经常性消费支出(包括虚拟货币、附加内容和游戏内购买)增长了 23%,占净预订额的 76%。这种组合很重要,因为与一次性打包游戏销售相比,经常性数字消费通常更持久、质量更高。

利润率也是故事的一部分,但投资者应该结合实际情况来看待它们。最近的数据显示,LTM 息税前利润率为 21.1%,LTM 毛利率为 59.6%,而估值模型假设到 2028 年 3 月运营利润率为 18.0%。这表明该模型并不依赖于激进的利润率故事,而是更倾向于主要版本和实时服务带来的收入增长。

市场目标也表明,市场情绪并未崩溃。目前分析师的平均目标是 277 美元,高于目前 190 美元的股价。不过,该股今年的下跌表明,投资者希望证明盈利势头能弥补与《GTA VI》之间的差距,而不仅仅是一个良好的季度本身。

推动 TTWO 股价前进的动力是什么?

最大的催化剂仍然是《侠盗猎车手 6》。今年 2 月,管理层重申了 11 月 19 日的发售日期,泽尔尼克表示,公司继续预计 2027 财年的净预订额将创历史新高。这很重要,因为《侠盗猎车手 6》对 Take-Two 来说不仅仅是另一款游戏,而是公司多年来最重要的盈利和现金流事件。

投资者还应该关注目前的产品组合是否能在该游戏推出之前继续创造业绩。管理层表示,目前预计 2026 财年经常性消费支出将增长约 17%,其中《NBA 2K》增长约 37%,手机游戏增长约 13%,《侠盗猎车手Online》略有增长。这些趋势非常重要,因为它们表明,即使《侠盗猎车手6》仍然是核心,Take-Two 也不会只依赖一款游戏。

下一个正式检查点是2026 财年的业绩,根据你提供的事件日历,预计将于 2026 年 5 月 15 日公布。投资者可能会关注 2K、Rockstar 和 Zynga 的预订情况、发布时间和第四季度趋势。管理层在二月份的电话会议上将运营现金流预测提高到约 4.5 亿美元后,他们还希望了解运营现金流的最新情况。

主要风险在于,Take-Two 仍是一个动荡行业中的高预期股票。路透社在 1 月份指出,与人工智能相关的忧虑广泛打击了游戏发行商,这表明即使 Take-Two 自身的业绩没有变化,市场情绪也会迅速转变。因此,下一步的走势可能将取决于该公司是否继续公布稳健的预订情况,并按计划推出其最大的游戏。

你应该投资 Take-Two Interactive Software 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问相同的 机构质量的财务数据专业分析师正是利用这些数据来回答这个问题的。

调出 ABNB,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以 建立一个免费的观察列表来跟踪 ABNB以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

分析 Take-Two Interactive Software 股票 TIKRFree→

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!