亚马逊股票的主要数据

- 过去一周表现:-5.1

- 52 周区间:161 美元至 259 美元

- 估值模型目标价:245 美元

- 隐含上涨空间:2.8 年 23.1%

使用 TIKR 的新估值模型(免费),根据分析师的 5 年预测,评估您最喜爱的股票(如亚马逊)的价值 >>>

发生了什么?

亚马逊 (亚马逊)股价本周下跌 5.1%,原因是投资者从大盘成长股中撤资。据路透社报道,3月27日道指进入调整区间,纳指则创下七个月新低。由于战争引发的油价上涨和通胀担忧打击了风险偏好,亚马逊成为拖累市场走低的大型股之一。

针对具体公司的头条新闻也加重了谨慎的基调。路透社报道称,亚马逊人工智能芯片产品负责人加迪-哈特(Gadi Hutt)离职。这本身并不会改变亚马逊更广泛的人工智能战略,但却很重要,因为投资者正在密切关注 AWS 定制芯片和人工智能基础设施的执行情况。

市场也仍在消化亚马逊的资本强度。路透社本月早些时候报道称,亚马逊计划出售约 370 亿美元的债券,以帮助为人工智能基础设施提供资金,安迪-贾西(Andy Jassy)表示,该公司预计 2026 年的资本支出约为 2000 亿美元。对于一只已经在长期人工智能预期下交易的股票来说,当投资者开始关注近期回报和利润率风险时,庞大的支出计划可能会给市场情绪带来压力。

与此同时,亚马逊在多项业务上不断创造增长头条。Zoox 将在旧金山和拉斯维加斯扩张,并开始在奥斯汀和迈阿密测试机器人出租车,而亚马逊也于 3 月早些时候在其网站和应用程序上推出了一款医疗人工智能助手。因此,本周的下跌看起来更像是疲软行情下的估值重置,而不是亚马逊业务势头被打破的迹象。

亚马逊股价被低估了吗?

根据截至 12/31/28 实现的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):12.3

- 运营利润率11.2%

- 退出市盈率:25.7 倍

基于这些输入,该模型估计目标价为 245 美元,这意味着与当前股价相比,总上涨空间为 23.1%,未来 2.8 年的年化回报率为 7.8%。

这一回报率看起来可观,但并不便宜。7.8% 的年化回报率低于许多长期投资者通常瞄准的 10% 的水平。该模型还假定,从现在开始,亚马逊的估值不会太高,因此大部分情况取决于亚马逊能否继续增加收入和保护利润率。

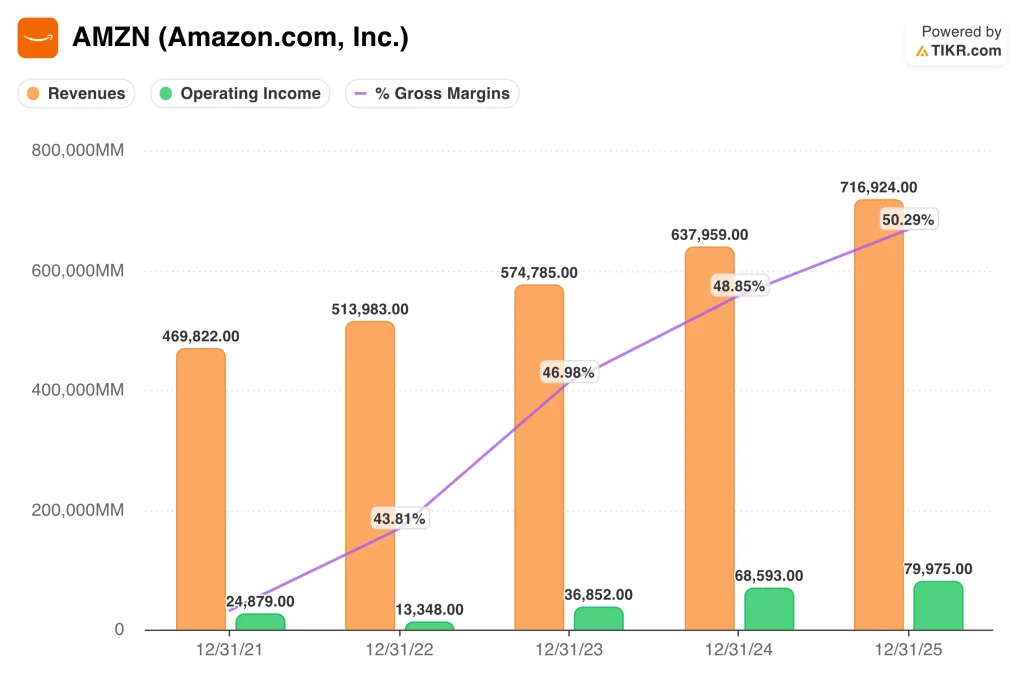

业务本身仍然非常强劲。亚马逊公布的 2025 年净销售额为 7169 亿美元,同比增长 12%,营业收入增至 800 亿美元,AWS 收入增长 20%,达到 1287 亿美元。净收入达到 777 亿美元,运营现金流增长 20%,达到 1,395 亿美元。

利润率有了显著提高,这是估值故事的重要组成部分。最新一期的毛利率达到 50.3%,营业利润率上升到 11.2%,比 2021 年的 5.3% 和 2022 年的 2.6% 大幅提高。但在亚马逊的报告中,自由现金流降至约 112 亿美元,原因是财产和设备支出同比猛增 507 亿美元,主要用于人工智能。

这使得亚马逊的估值处于中间地带。在您的概览中,该股的新台币市盈率约为 25.7 倍,新台币 EV/EBITDA 约为 10.4 倍,对于一家营收两位数增长、盈利能力不断提高的公司来说,这并不算极端。不过,市场显然在问,与人工智能相关的支出能否持续转化为足够的 AWS、广告和零售利润增长,从而证明这一倍数是合理的。

推动亚马逊 股价前进的动力是什么?

下一个主要催化剂是预计于 4 月 29 日发布的第一季度财报。投资者将关注收入增长、AWS 增长以及营业收入指导的任何变化。他们还想知道人工智能需求是否足够强劲,以支持公司异常高昂的资本支出计划。

管理层的评论将非常重要。今年 2 月,安迪-贾西(Andy Jassy)说:"AWS 增长了 24%,广告业务增长了 22%,商店业务在北美和国际市场增长迅猛,我们的芯片业务同比增长了三位数。"他还表示,由于人工智能、芯片、机器人和低地轨道卫星需求强劲,亚马逊预计 2026 年的资本支出将达到约 2000 亿美元。

AWS 仍是长期论述的核心驱动力。路透社报道称,在裁员之后,亚马逊正在加速AWS销售和其他部门的内部人工智能应用,还指出AWS继续扩大其基础设施合作伙伴关系,包括最近与英伟达(Nvidia)的合作。如果 AWS 保持复合增长,同时亚马逊的定制芯片获得牵引力,这将支持收入增长和利润率扩张。

风险方面是直接的。路透社报道称,英国对在线评论进行了新的审查,大科技公司的人工智能支出也引起了更多的争论,而在这场由石油引发的大跌中,大盘对巨型公司的耐心也有所下降。

因此,亚马逊的下一步行动可能将取决于盈利和 AWS 需求是否足够强劲,足以抵消对支出的担忧和更严峻的宏观背景。

你应该投资亚马逊公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问与亚马逊公司相同的 机构质量的财务数据专业分析师正是利用这些数据来回答这个问题的。

打开 AMZN,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以 建立一个免费的观察列表来跟踪 AMZN以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!