UBER 股票的关键统计数据

- 过去一周表现:-6

- 52 周区间: 61 美元至 102 美元

- 估值模型目标价:122 美元

- 隐含升幅: 77

使用 TIKR 分析您最喜爱的股票,如优步科技(免费) >>>

发生了什么?

优步科技公司(Uber Technologies, Inc.本周股价下跌约6%,交投于每股69美元附近,原因是投资者对其即将发布的财报前的谨慎定位、增长预期放缓以及支持近期势头的新分析催化剂有限做出了反应,同时该股还面临着Lyft和DoorDash等竞争对手的压力。

该股下跌的主要原因是,投资者正在重新设定对优步增长和盈利前景的预期,目前预计收入增长将趋于正常化,进入低十位数区间,而投资者的注意力将转向利润率扩张是否能以所需的速度继续下去,以证明更高的估值是合理的。

对盈利能力的关注超过了对增长的关注,再加上本周没有新的看涨分析师升级,以及来自打车同行 Lyft 和外卖领军企业 DoorDash 的持续竞争,都对市场情绪造成了影响。

在摩根士丹利(Morgan Stanley)最近的一次会议上,优步加强了其强劲的财务状况,首席财务官巴拉吉-克里希纳穆尔西(Balaji Krishnamurthy)强调,该公司产生了约 100 亿美元的自由现金流,并向股东返还了超过 60 亿美元,而跨平台用户正在推动毛预订量和利润提高 3 倍,但渗透率仍为 20%,显示出巨大的扩张空间。

该公司还指出,自主部署的效率在不断提高,包括在部分市场利用率提高了 30%,ETA 速度提高了 25%,这支持了长期利润率的故事,Krishnamurthy 指出:"我们认为我们的股票现在是错位的,我们正在积极进取。"

最近的分析师和机构活动强化了这种喜忧参半的前景。虽然该股的目标价仍在 104 美元左右,但近期并未出现重大上调,从而重新加速了市场情绪。机构持仓也显示出均衡的流动,HWG Holdings LP 减持了 77.6%,Nordea Investment Management AB 减持了 4.6%,Asenagon Asset Management 和 Wealth Enhancement Advisory Services LLC 也进行了减持。

与此同时,Overbrook Management Corp 和 Sarasin & Partners 则进行了买入活动,前者增持 37.4%,后者增持 38.4%,捷克国家银行也小幅增持。

机构持股比例仍高达约 80%,表明市场对该公司仍有兴趣,但均衡的资金流动反映出市场仍在等待更明确的催化剂。

优步是否被低估?

根据估值假设,该股票的模型如下

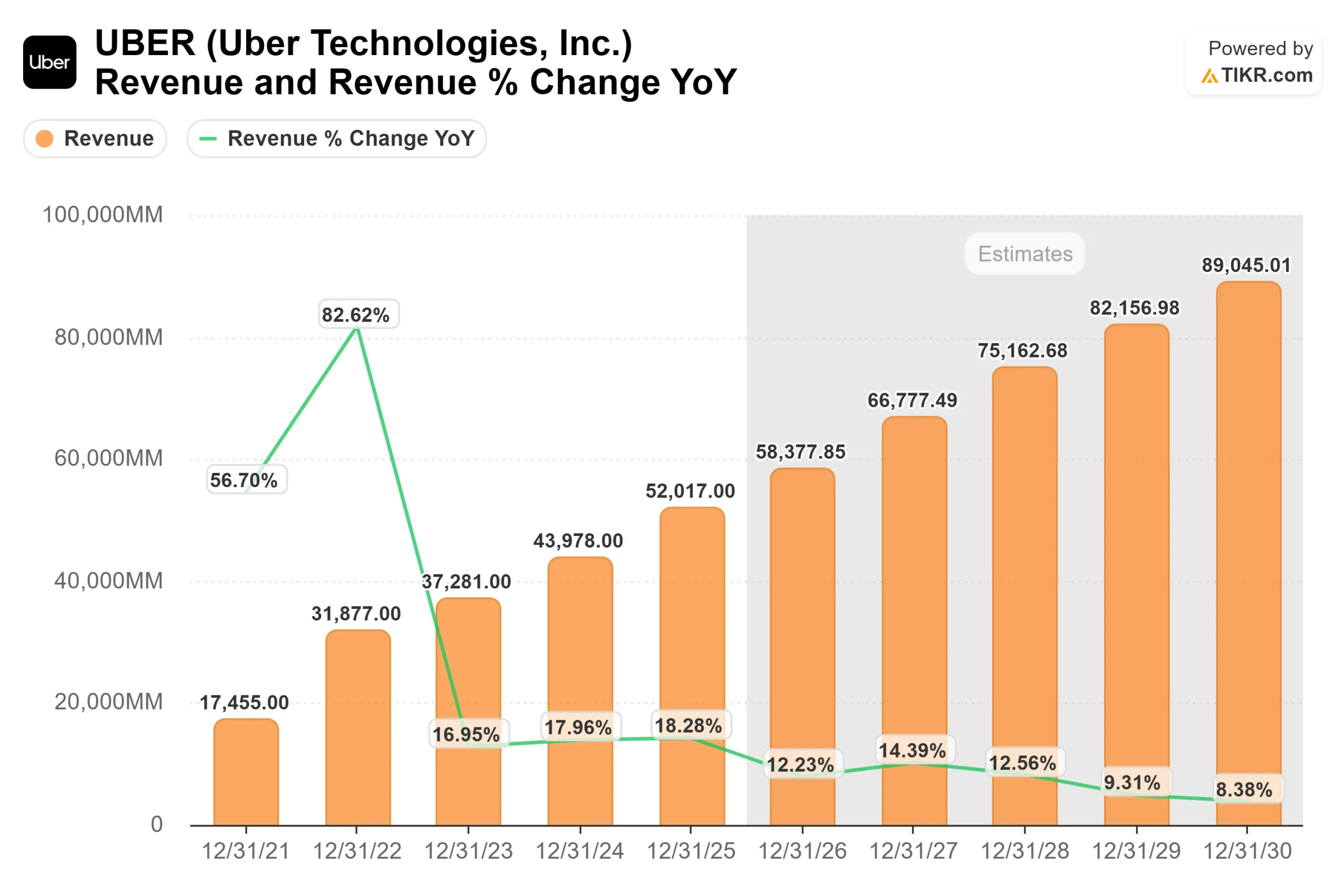

- 收入增长率(年均复合增长率):13.1

- 运营利润率16.3%

- 退出市盈率:20.9 倍

Uber 的营收增长正趋于稳定,进入更持久的低年增长率区间,这反映了它正从一个高增长的颠覆者转型为一个规模化的平台企业,业务涵盖移动出行(打车)和外卖(Uber Eats),这两个领域都能带来越来越多的货币化机会。

盈利能力是目前的主要驱动力,随着公司受益于司机奖励的减少、定价算法的改进以及整个网络利用率的提高,利润率有望扩大,随着业务的成熟,更多的收入将转化为盈利。

与 Lyft 和 DoorDash 等竞争对手相比,Uber 的一个关键优势在于其多产品生态系统,跨平台用户的参与度和消费显著提高,与 Lyft 专注于单一产品和 DoorDash 重交付的模式相比,Uber 在客户终身价值方面具有结构性优势。

更多的优势来自于新的货币化杠杆,包括 Uber One(可提高用户留存率和使用频率的订阅计划)和应用内广告,这些都增加了高利润的收入流,而不需要成比例地增加成本。

基于这些投入,该模型估计目标价为 122 美元,意味着总上涨空间约为77%,表明该股似乎被低估了,未来的表现将由利润率扩张、生态系统货币化和持续的自由现金流增长驱动。

UBER 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出优步技术公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。