Airbnb 股票关键数据

- 当前价格: 122.87 美元

- 目标价(中间价)$272.61

- 市场目标价:145.60 美元

- 潜在上涨空间+18.5%

- 年化内部收益率:18.20% /年

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票可能有多大的上涨空间(免费)>>>

发生了什么?

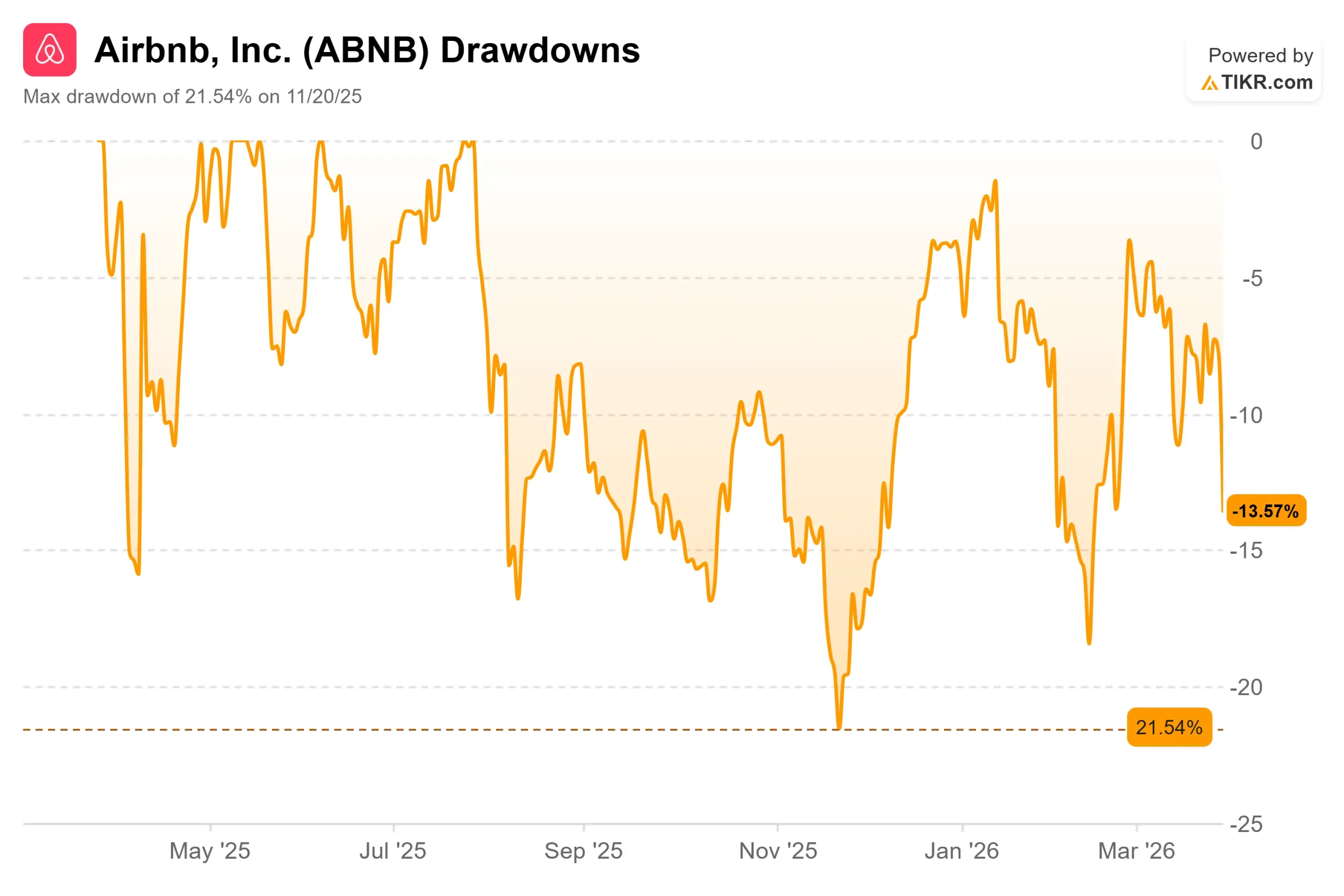

Airbnb (ABNB)股价一年多来毫无起色。目前股价为 122.87 美元,比 52 周高点 143.88 美元低了约 14%,而且该股从未回升到 2020 年 12 月上市交易首日开盘价 146 美元的水平。

看涨者认为,随着增长的重新加速和 6 月份国际足联世界杯的到来,该平台正处于一个拐点。熊市则反驳说,监管压力正在压缩主要城市的供应,而且该公司四年来首次举借了有息债务。

对熊市的最直接挑战出现在本周 。

3月26日,Truist将Airbnb的评级从 "卖出 "上调至 "持有",目标价从107美元上调至129美元,此前2025年第四季度财报显示,Airbnb的毛预订价值同比增长16%,2026年第一季度营收指引为14%至16%,该公司还表示对2026年调整后息税折旧摊销前利润(EBITDA)和盈利的预期有所改善。

这一转变来自于对该股最持怀疑态度的人。

2 月 12 日发布的第四季度财报为这一升级奠定了基础。营收达到 28 亿美元,同比增长 12%,超过了指导目标的上限。毛预订价值(取消前所有预订住宿的总金额)增长了 16%,是两年多来最快的增长速度。当天股价上涨了 4.65%。

Airbnb 联合创始人兼董事长、首席执行官布莱恩-切斯基(Brian Chesky)直接描述了这一势头:"你们看到的加速并非偶然。这是我们过去几年深思熟虑的结果。

这种势头在 3 月中旬遇到了逆风 。

Airbnb 发行了 25 亿美元的投资级债券,这是其首次公开发债,用于清偿 3 月 15 日到期的 20 亿美元可转换债券,转换价格为 288.64 美元,远高于目前的股价。债券发行消息公布当天,Airbnb 股价下跌超过 4%。

四年来,Airbnb 以零利率背负着这笔债务。

新票据引入了持续的利息成本,这是利润表的结构性变化,投资者仍在计价。

Airbnb 如今是否被低估?

Truist将Airbnb的股票评级从 "卖出 "上调至 "持有",这是一个真实的信号,而不是一个响亮的认可。

根据覆盖该股的 45 位分析师(16 位买入,4 位跑赢大盘,22 位持有,1 位跑输大盘,2 位卖出)的预测,该股的目标价为 145.60 美元,意味着较当前价格有 18.5% 的上涨空间。

超过半数的分析师对该股保持中立或负面看法。

从估值来看,Airbnb 的 NTM EV/EBITDA(企业价值与未来 12 个月 EBITDA 的比率)为 13.48 倍。同样,Booking Holdings 的估值为 11.61 倍,Expedia 为 7.46 倍。万豪国际集团的交易价格为 17.11 倍。Airbnb 的股价高于在线旅行社,也低于传统住宿品牌。

理由在于利润率。

Airbnb 的长期毛利率为 83.0%,在结构上高于酒店运营商所能达到的任何水平,因为该平台无需拥有任何一处房产就能收取服务费。

自由现金流的情况也证明了这一点。过去 12 个月,Airbnb 以 122.41 亿美元的收入创造了 35.43 亿美元的杠杆自由现金流,资产负债表上的净现金头寸为 87.43 亿美元。

最严重的结构性风险是监管风险 。

纽约市第 18 号地方法规取消了当地90%以上的短期租赁供应,巴塞罗那、巴黎、阿姆斯特丹和柏林也在推进类似的限制措施。这些限制直接压缩了 Airbnb 收入最高的一些城市市场的房源。

2025 年,Airbnb 还主动删除了 50 多万条低质量房源信息,即使随着时间的推移提高平台质量,也会对近期的预订间夜数造成影响。

近期的抵消是具体的。

2026 年国际足联世界杯将于 6 月 11 日至 7 月 19 日在北美 16 个城市举行,Airbnb 是国际足联的官方合作伙伴。

根据 Airbnb 委托德勤(Deloitte)进行的一项分析,比赛期间的住宿预计将为主办城市的经济贡献 36 亿美元,16 座城市的房东可能从中获得高达 2.1 亿美元的收入。

需求已经显现:据《财富》杂志报道,位于新泽西州普林斯顿的一处六居室房产在比赛期间的挂牌价约为每晚 6000 美元,比一年前的价格高出约 140%。

除了世界杯,产品的势头也是实实在在的。

现在预订,稍后付款 "让符合条件的美国客人以 0 美元的预付费预订酒店,这推动了第四季度酒店预订量的迅速增长,尤其是高价位酒店。

首席财务官埃利-默茨(Ellie Mertz)指出,北美地区的增长率在2025年上半年一直停留在较低的个位数,随着产品的不断改进,第三季度和第四季度的增长率重新加快。

客人最爱"(Guest Favorites)是 Airbnb 精心策划的顶级房源,2025 年增长了 30%,占第四季度预订总量的近一半。这些都不需要资本投资。Airbnb 不拥有住宅,也不经营酒店。

查看 Airbnb 在 TIKR 中的表现(免费!) >>>

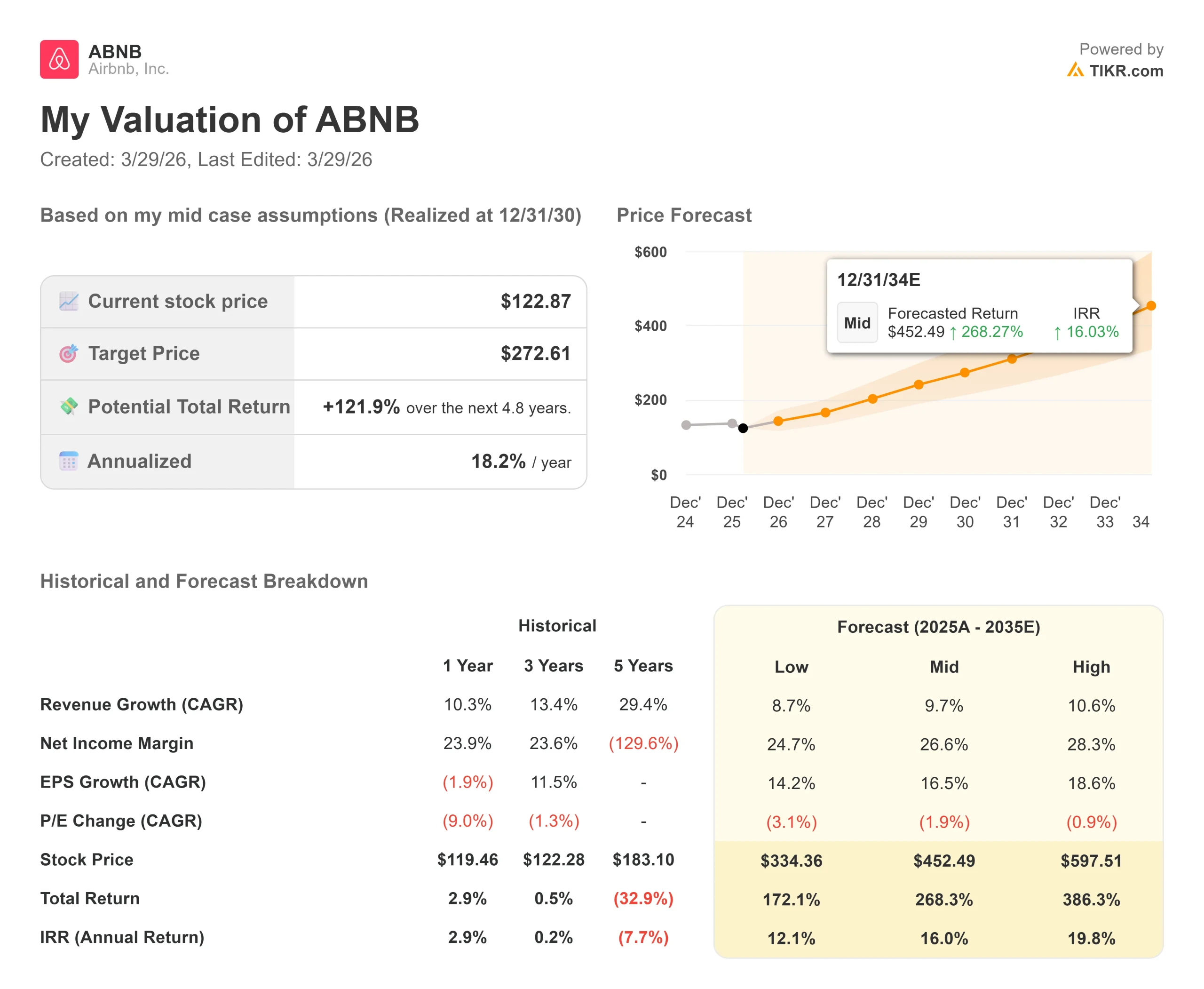

TIKR 高级模型分析

- 当前价格: 122.87 美元

- 目标价(中型案例): 272.61 美元$272.61

- 潜在总回报: +121.9%

- 年化内部收益率:18.20%/年

查看分析师对 Airbnb 股票的增长预测和目标价格(免费!) >>>

[图表:截至 12/31/30 的 TIKR 估值模型价格预测]

TIKR 中值模型的目标是到 12/31/30 时达到 272.61 美元,这意味着总回报率为 121.9%,年化内部收益率为 18.20%。该模型假设营收年复合增长率为 9.7%,这主要得益于两个驱动因素:国际市场扩张(Airbnb 60% 以上的营收来自美国以外的市场,其中巴西最近从排名前十的市场跃升至排名前五的市场),以及 "先预订,后付款 "计划和 Airbnb 内部产品改进框架 "夏威夷计划 "带来的持续转换收益。

利润率的驱动因素是净收入从2025年的20.5%增长到26.6%,这主要得益于该平台的轻资产模式,因为收入的增长速度超过了员工人数和营销成本的增长速度。主要风险在于监管:如果欧洲主要城市效仿纽约的供应限制措施,那么无论产品执行情况如何,GBV 的增长都可能表现不佳。

452.49 美元(19.8% 内部收益率)的高位假设收入年均复合增长率为 10.6%,净利润率为 28.3%。334.36 美元(12.1% 内部收益率)的低估值反映了 8.7% 的收入增长和新债券利息成本对盈利的拖累。即使是较低的情况,也意味着到 12/31/30 日,总回报率将比当前水平高出 170%。

结论 在 5 月 8 日发布的 2026 年第一季度财报中关注总预订价值的增长。如果 "先预订,后付款 "和国际足联世界杯的需求将总预订价值的同比增长率推高到 18% 以上,那么从 13.48x NTM EV/EBITDA 的倍数重新扩张的可能性就很难排除了。

Airbnb 是一个高利润、高现金流的市场,其交易价格远低于任何长期模型的公允价值。Truist 本周对 Airbnb 的评级提升是一个微小但有意义的迹象,表明即使是对其持最强烈怀疑态度的人,也没有理由继续看衰它了。

看看亿万富翁投资者都在买什么股票,你就可以跟着聪明人的钱一起买 TIKR。

您应该投资 Airbnb 吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

打开Airbnb,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 Airbnb以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!