雪佛龙股票的主要数据

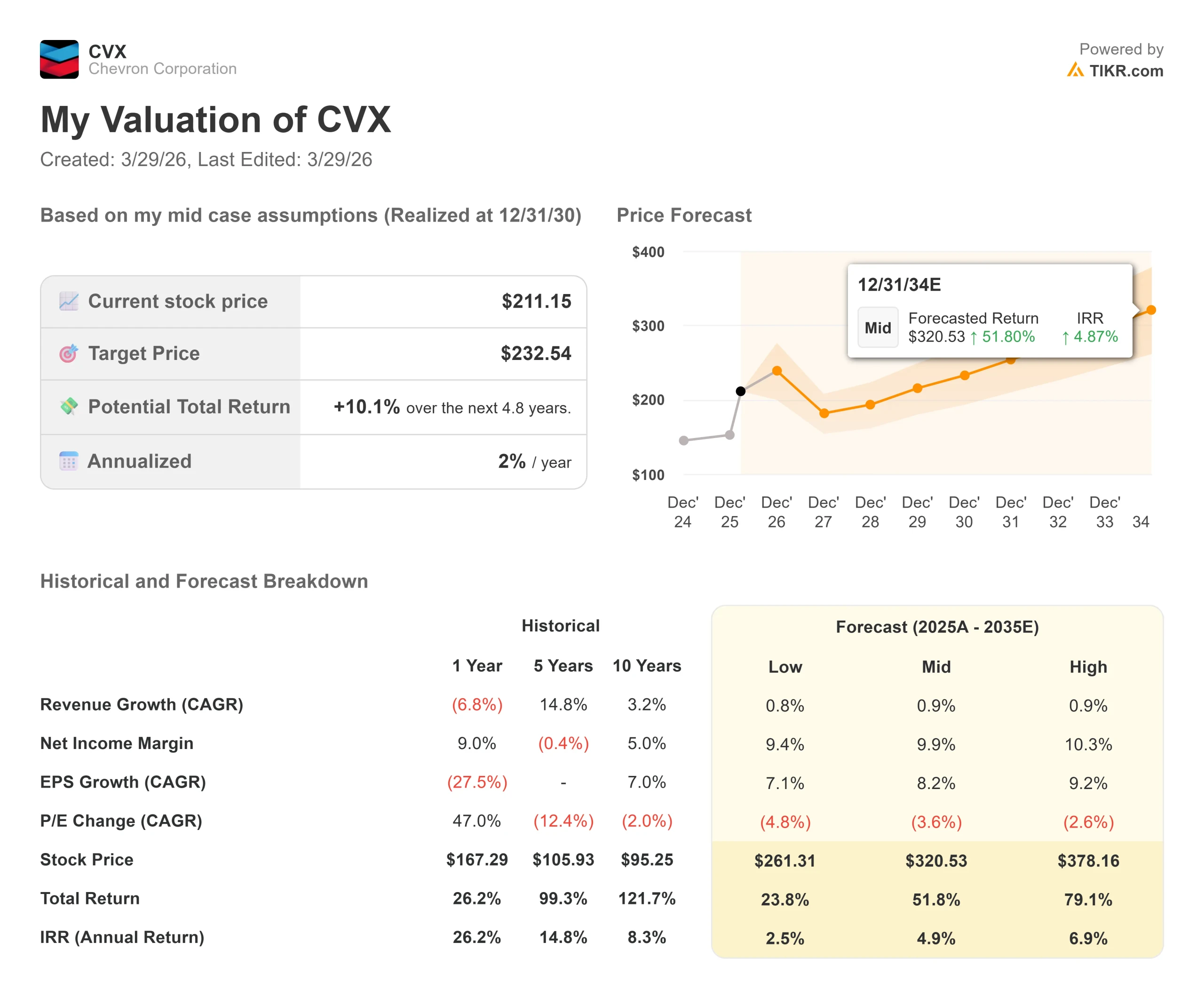

- 当前价格: 211.15 美元

- 目标价(中间价) $232.54

- 市场目标价(平均值): 200.04 美元$200.04

- 潜在总回报(中间值): +10.1%+10.1%

- 年化内部收益率: 2.00% /年

现已上线:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票的上涨空间有多大?>>>

发生了什么?

能源股很少有如此果断的走势,但 2026 年却与众不同。

雪佛龙 (CVX)飙升至 212.46 美元的 52 周高点,根据 TheStreet 的数据,今年迄今为止的交易涨幅约为 21%,原因是美国与伊朗的战争有效地封锁了霍尔木兹海峡,全球约 20% 的石油消费流经这条狭窄的水道。

供应冲击使 WTI 油价突破 100 美元,布伦特油价升至 107 美元,综合石油公司全线重挫。

牛市和熊市的争论归结为一个问题:基本面和战争溢价在这一走势中占多大比重。在伊朗 3 月 26 日正式拒绝美国的和平建议后,埃克森美孚和雪佛龙均在一个交易日内反弹近 1.5%,扭转了前一天的短暂抛售。

这种波动清楚地显示了风险。

任何停火信号都可能在数小时内耗尽原油溢价。看涨者反驳说,雪佛龙公司的运营改善使其股价即使回落到 70 美元也是站得住脚的。

在 2025 年第四季度的财报电话会议上,首席财务官 Eimear Bonner 宣布将季度股息提高 4%,称其为雪佛龙公司的 "财务重中之重",并指出公司在过去四年中通过股息和回购返还了超过 1000 亿美元。

首席执行官迈克-沃思(Mike Wirth)补充说,期货市场尚未完全计入霍尔木兹海峡关闭所引发的混乱规模。

雪佛龙今天的价值被低估了吗?

目前雪佛龙的股价为211.15美元,市盈率为23.40倍,EBITDA为9.11倍,对于一家石油巨头来说并不便宜。该公司的平均目标价为 200.04 美元,低于当前价格,反映了 3 月份石油价格飙升之前建立的共识模型。

3 月 12 日,Piper Sandler 分析师Ryan Todd 将其目标价从 179 美元上调至 242 美元,理由是中周期原油假设为每桶 75 美元,并预测 2026 年原油供应量将比之前的预测减少约 200 万桶/日。

在伊朗冲突之前,基本面就已经存在。首席执行官迈克-沃思(Mike Wirth)指出,2025 年全球和美国全年产量均创历史新高,2026 年产量增长 7% 至 10%,不包括资产出售。

成本纪律增加了第二条腿:结构性节约 15 亿美元,运行率超过 20 亿美元,目标是到 2026 年底总削减额达到 30 亿至 40 亿美元。

哈萨克斯坦的 Tengiz 项目(TCO)将于 2025 年完工,日产量将增加 26 万桶,按照管理层的既定目标,在布伦特油价为 70 美元的情况下,将为雪佛龙股份带来 60 亿美元的自由现金流。随着布伦特油价升至 107 美元以上,实现的现金流将大大超过这一目标。

风险同样具体。

在 2025 年的大部分时间里,由于油价下跌压缩了利润空间,本季度净利润同比下降了 30.4%,降至 123 亿美元,全年收入下降了 6.8%。

在同业倍数方面,CVX 的 9.11x NTM EV/EBITDA 仅次于埃克森美孚(XOM)的 9.98x,远高于康菲石油(COP)的 6.69x。与 COP 相比,雪佛龙的溢价反映了雪佛龙的综合模式和股息的可靠性,而 COP 则是纯粹的上游业务。

雪佛龙的股息和资本支出盈亏平衡点低于布伦特油价每桶 50 美元, ,这是纯粹的生产商无法比拟的结构性底线。

TIKR 高级模型分析

- 当前价格: $211.15

- 目标价(中间价): 232.54 美元 $232.54

- 潜在总回报(中间价): +10.1% +10.1%

- 年化内部收益率:2.00%/年

查看分析师对雪佛龙股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型预测,到 12/31/30 日,雪佛龙股票的目标价为 232.54 美元,总回报率为 +10.1%,年化内部收益率为 2.00%,即从 211.15 美元起。两个收入年均复合增长率驱动因素是 TCO 产量提升,在短期内提供高利润桶,以及随着赫斯整合效率的提高,二叠纪盆地日产量持续接近 100 万桶油当量。利润率的驱动因素是正在进行的成本削减计划:预计到 2030 年,净利润率将从长期的 9.0% 增长到中期的 9.9%。主要风险是停火协议达成后原油价格逆转,这将压缩上游变现能力和目前 9.11x NTM 的 EV/EBITDA 倍数。

上行方面,高位预测到 12/31/30 将达到 378.16 美元,总回报率为 79.1%。从下行角度看,低位预测为 261.31 美元,仍高于目前的价格,但这种情况并没有模拟出超出当前估计的商品价格急剧下滑。

结论:当 2026 年 5 月 1 日公布 2026 年第一季度业绩时,请关注 TCO 的自由现金流指引。随着布伦特油价升至 107 美元以上,60 亿美元管理目标的任何上调都将证实长周期资产表现优异,与战争溢价无关。雪佛龙已经赢得了涨势。目前股价为 211 美元,问题不在于业务是否强劲,而在于股价是否已经反映了一切可能出现的问题。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资雪佛龙吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

打开雪佛龙,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 雪佛龙以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!