爱迪生联合公司股票的关键统计数据

- 过去一周表现 +2%

- 52 周区间: 95 美元至 116.2 美元

- 当前价格: 111.7 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

为纽约市提供服务的受监管电力和天然气公用事业公司联合爱迪生公司(Consolidated Edison,简称ED)连续第 52 次上调年度股息,同时将五年调整后每股收益增长率从 6.10 美元的中间值上调至 6%-7%,尽管该公司股价为 111.68 美元,接近其 52 周最高点 116.23 美元。

2 月 19 日,Con Edison 公布的2025 年第四季度运营支出为 35.1亿美元,高于去年同期的 31.6 亿美元,利息支出为 3.13 亿美元,去年同期为 3.04 亿美元,这两项成本压力导致了季度业绩不及预期。

此外,由于运营支出从去年同期的 31.6 亿美元增至 35.1 亿美元,利息支出从 3.04 亿美元增至 3.13 亿美元,Con Edison 2025 年第四季度调整后每股收益为0.89美元,未能达到华尔街一致预期的 0.95 美元。

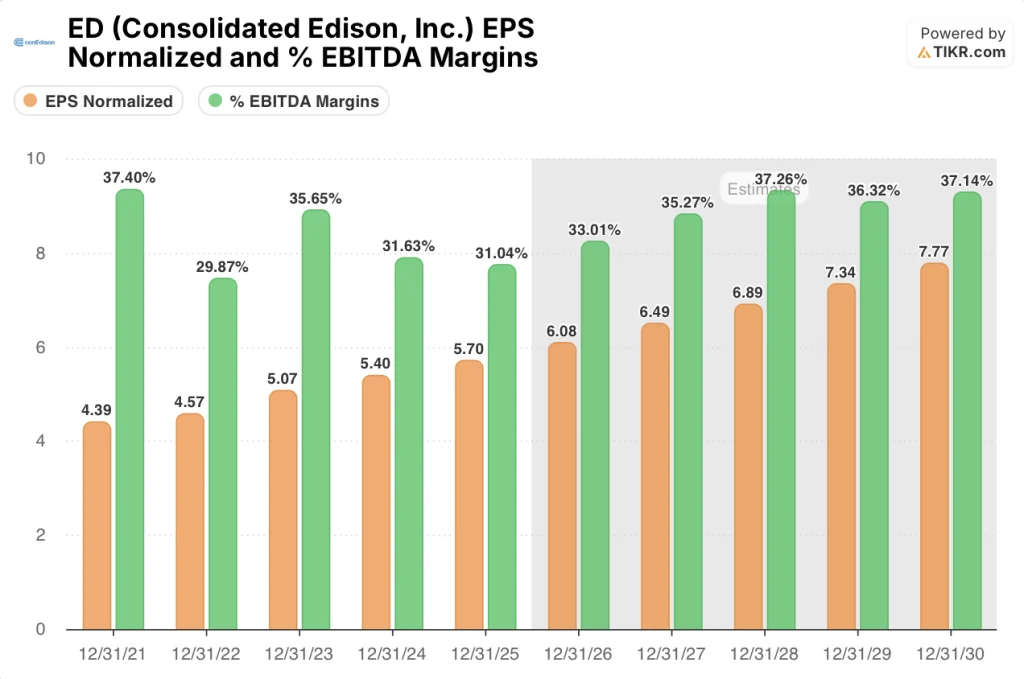

正常化每股收益在 2025 财年达到 5.70美元,正如 TIKR 所预计的那样,在 2026 财年和 2027 财年将分别增长到 6.08 美元和 6.49 美元,而息税折旧摊销前利润率则从 2025财年的 31.0% 增长到 2026财年的 33.0% 和 2027财年的 35.3%,这反映了该公司在资本密集型受管制公用事业模式下以费率为导向的成本回收。

另外,2 月 23 日,Jefferies 将该公司的目标股价从 112 美元上调至 118 美元,同时重申 "持有",理由是最近批准的纽约 Con Edison 公司的费率案(一项由州政府监管的计划,该计划设定了三年的允许收入和回报,是 2028 年之前盈利稳定的基础)。

高级副总裁兼首席财务官柯克-安德鲁斯(Kirk Andrews)在2 月 19 日的财报新闻稿中表示:"三年费率计划提供了坚实的基础,我们预计五年调整后每股收益的复合年增长率目标为 6%至 7%,以 2026 年调整后每股收益指导的中点为基准。

3 月 11 日与美国银行签署的 35 亿美元循环信用贷款(可延期至 40 亿美元,并持续至 2031 年 3 月)为 2028 年至 2030 年期间总额达 243 亿美元的资本投资提供了流动性跑道,使 Con Edison 受监管的基础设施基础成为以收益为导向的投资者的持久复合型投资工具。

在市场其他投资者涌入之前,查看华尔街提升股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 ED 股票的看法

华尔街对 ED 股票的看法

第四季度的成本失误掩盖了结构性问题:康爱迪生公司新批准的纽约公用事业运营费率案将成本回收锁定至 2028 年,这直接支持了 TIKR 对息税折旧摊销前利润率从 2025 年的 31.0% 增长至 2027 年的 35.3% 的估计。

归一化每股收益从 2025 年的 5.70 美元增长到 2026 年的 6.08 美元和 2027 年的 6.49 美元,这一增长得益于 2026 年计划对受监管基础设施进行的 66 亿美元资本投资,在此基础上,已获批准的股本回报率将支出直接转化为收益。

覆盖 ED 的 16 位分析师中有 14 位给予持有、看淡或卖出评级,平均目标价为 110.88 美元,中位数为 111.00 美元,意味着从 111.68 美元下调约 0.7%,这表明该公司的股价稳定,但并不意味着费率案允许的全部利润回收。

该公司 95 美元的低目标价与 130 美元的高目标价之间 35 美元的价差反映了两种截然不同的观点:看跌者认为 2028 年以后的下一轮费率案例周期中存在可负担性风险,而看涨者则认为 2028-2030 年 243 亿美元的资本计划将得到全面执行。

估值模型说明了什么?

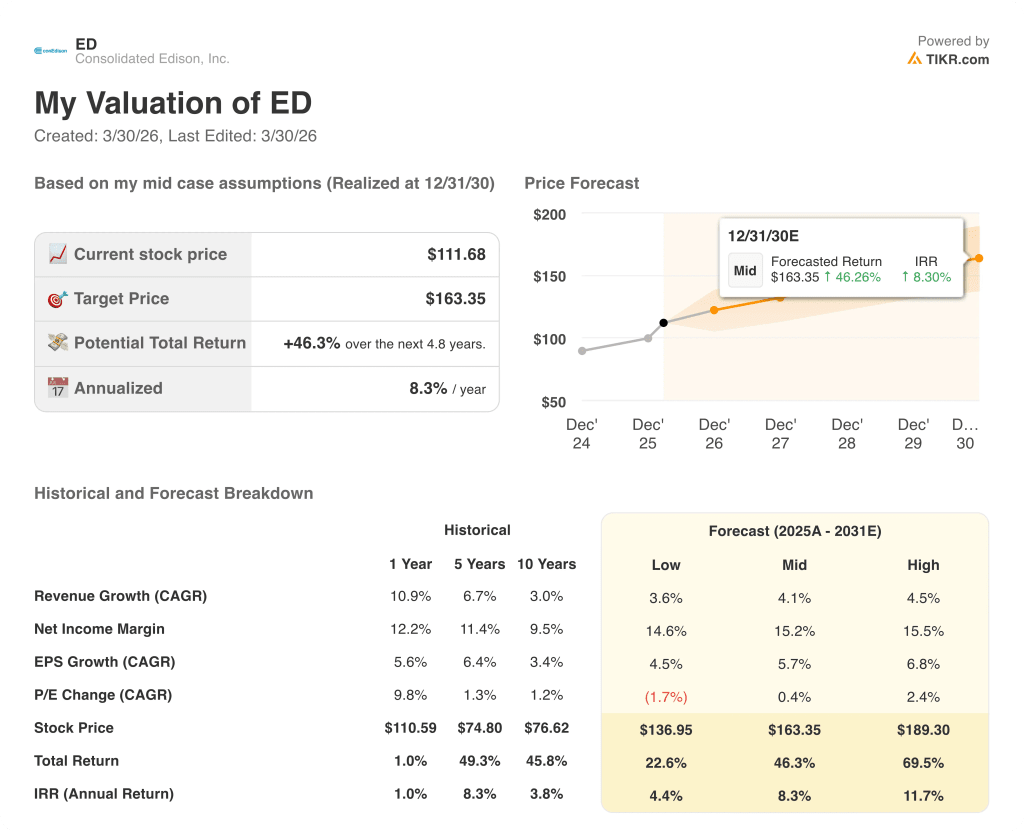

TIKR 的中期目标价为 163.35 美元,这意味着在 4.8 年的时间里,ED 将以 8.3% 的内部收益率获得 46.3% 的总回报,其基础是 4.1% 的收入年均复合增长率,以及净收入利润率从 2025 年的 12.0% 增长到 2030 年的 15.2%,其驱动力是费率恢复周期和 35 亿美元的信用贷款为 2031 年 3 月前的资本部署提供资金。

虽然市场将 ED 定义为一家收益率持平的公用事业公司,但 TIKR 的模型显示,归一化净利润将从 2025 年的 20.4 亿美元增长到 2030 年的 31.2 亿美元,绝对收益为 53%,而 110.88 美元的共识均值目标并未反映出这一点。

3 月 11 日签署的 35 亿美元循环信用贷款(可延期至 40 亿美元)提供了资金基础设施,使 TIKR 163.35 美元的中期目标可以在 2031 年之前的整个资本部署窗口期执行。

柯克-安德鲁斯(Kirk Andrews)将 6%-7% 的每股收益年均复合增长率直接与已批准的费率计划挂钩,这一监管承诺对于资本密集型公用事业公司而言,是合同规定的盈利下限,而非理想指导。

风险在于,2028 年以后的下一个费率方案周期无法确保批准在纽约承受压力的情况下增加资本支出,这将压缩支撑 TIKR 163.35 美元目标的息税折旧摊销前利润率扩张。

预计将于 2026 年 12 月达成的远期销售协议结算是值得关注的数字:7.757 亿美元的净收益将为子公司的资本需求提供资金,按计划部署将确认 2026 年息税折旧摊销前利润率扩张至 33.0% 的目标是否有望实现。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资爱迪联合公司?

您应该投资 Consolidated Edison 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题的。

调出 ED 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Consolidated Edison, Inc.无需信用卡。只需您自己决定所需的数据。