截至2026年6月沃尔玛股票的核心要点

- 在涵盖41只个股的覆盖名单中,28位分析师对沃尔玛股票给出“买入”评级,仅1位给出“卖出”评级,平均目标价为139美元,较6月30日收盘价113美元仍有22%的上行空间。

- 然而,第一季度自由现金流转为负值,达-19亿美元,较市场预期低171%。

- 尽管沃尔玛股价较华尔街平均目标价低22%,但基于EBITDA(息税折旧及摊销前利润)来看,其估值仍显合理——上季度该指标同比增长9%,预计到2027年7月将加速回升至11%的增长水平。

- 到2031年1月,TIKR的中位数模型预计沃尔玛股价将达到148美元,总回报率为30%,年化回报率为6%。

尽管沃尔玛股价较华尔街平均目标价低22%,但其EBITDA持续超出预期。免费查看TIKR上的完整分析 →

沃尔玛股价下跌14%,自由现金流未达预期掩盖了第一季度EBITDA超预期的表现

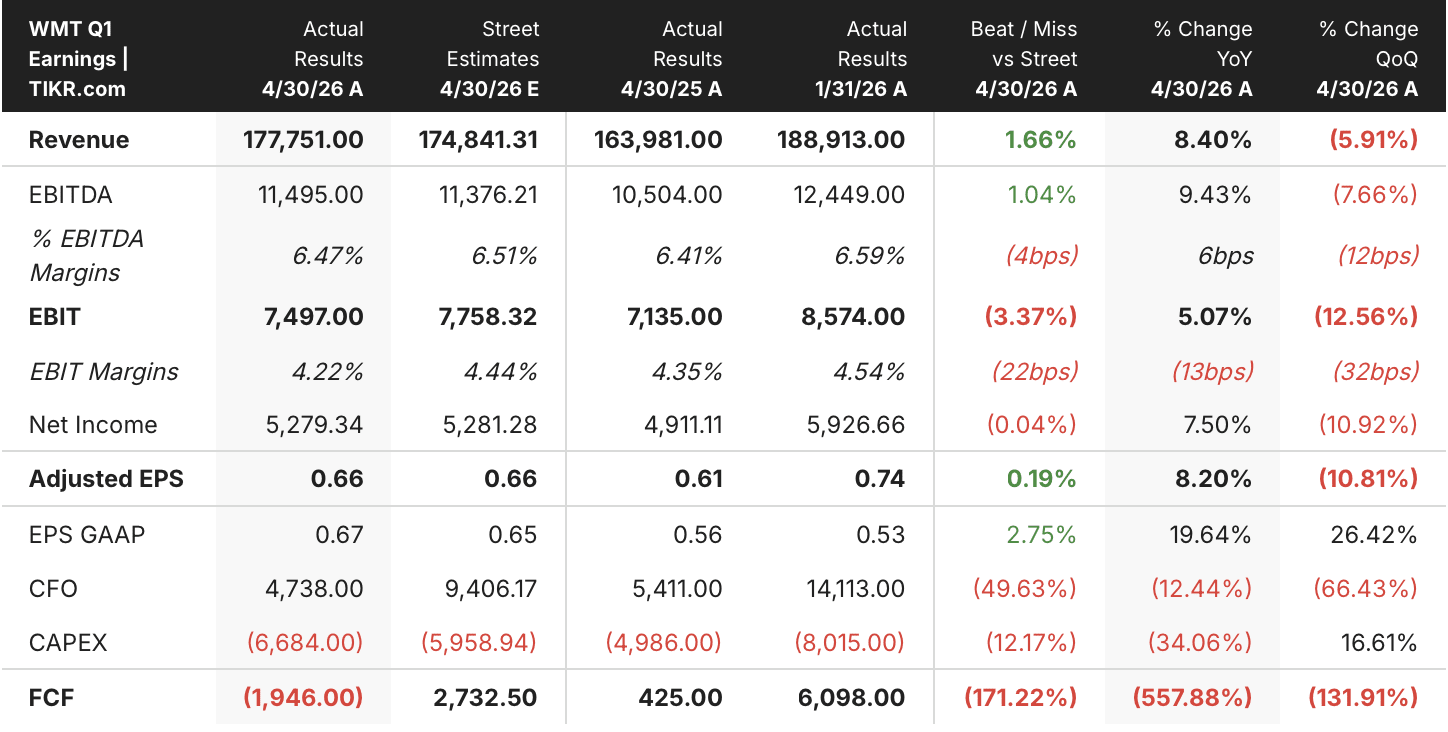

2026年6月30日,沃尔玛(WMT)收盘价为113.26美元,较仅两个月前131.93美元的交易水平下跌了14%。 尽管5月21日公布的2027财年第一季度财报显示营收和EBITDA均超出预期,股价仍出现下跌。

营收达到1777.5亿美元,较华尔街预期的1748.4亿美元高出1.66%,同比增长8.4%。 息税折旧及摊销前利润(EBITDA)达114.95亿美元,高于113.76亿美元的共识预期,较去年同期增长9.43%。经调整后每股收益(EPS)为0.66美元,与预期完全一致;而公认会计准则(GAAP)下的每股收益为0.67美元,超出预期2.75%。

压力主要来自运营层面。息税折旧及摊销前利润(EBIT)为74.97亿美元,较华尔街预期的77.58亿美元低3.37%;首席财务官约翰·雷尼指出,全球分销和履约环节出现了约1.75亿美元的计划外燃料成本。 现金流受到的冲击更大:47.38亿美元的经营现金流较预期低49.63%;自由现金流降至负19.46亿美元,而华尔街预期为正27.33亿美元,偏差达171%。 与自动化及配送中心扩建相关的66.84亿美元资本支出,远超计划水平。

管理层将业绩未达预期归因于时间差,而非业务状况恶化。针对市场对实现两位数营业利润增长前景的担忧,雷尼在第一季度财报电话会议上对分析师表示:“我们对当前业务的潜力感到兴奋,这种兴奋程度可能比过去几年中的任何时候都要高。” 公司重申了全年业绩指引:按固定汇率计算,销售额增长3.5%至4.5%,营业利润增长6%至8%,并预计第二季度营业利润增长7%至10%。

这种信心的背后是利润结构的转变。沃尔玛美国业务的广告收入增长了36%,全公司会员费收入增长了17%,仅这两大类收入就占本季度营业利润的约三分之一。 市场平台销售额增长近50%。美国电商业务的增量毛利率接近12%。这正是运营杠杆在息税折旧及摊销前利润(EBITDA)中体现出来的效果,远在影响自由现金流之前。

沃尔玛股票在TIKR平台上的下一步走势,可能取决于EBITDA层面体现的这种经营杠杆效应能否证明华尔街的判断是正确的。免费获取TIKR上的最新预测 →

华尔街将沃尔玛股票评级定为“买入”,其股价与平均目标价之间的差距正在扩大

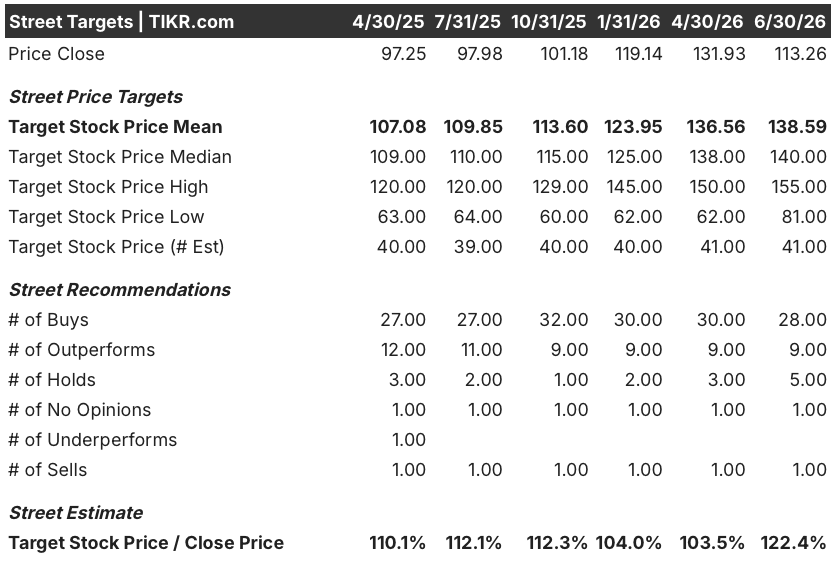

截至2026年6月30日,沃尔玛股票获得28个“买入”评级和9个“跑赢大盘”评级,而“持有”评级仅5个,“无意见”1个,“卖出”1个,这是大型零售股中评级分布最为失衡的情况之一。

目标价均值为139美元,较三个月前的137美元有所上调,尽管同期股价下跌了14%,这种组合将目标价与收盘价之比推高至122%, 较4月底的104%有所上升,这意味着正是在市场信心减弱之际,分析师对沃尔玛股票的信心却日益增强。

华尔街预计沃尔玛股票的EBITDA增长率将在2027年中期重新加速至11%

沃尔玛在截至2026年4月30日的季度中实现息税折旧及摊销前利润(EBITDA)114.95亿美元,同比增长9.43%,高于华尔街预期。 目前市场普遍预期,截至2026年7月31日的季度EBITDA将达到124.1亿美元, 较上年同期增长9%;随后10月季度为119.2亿美元,2027年1月季度增速放缓至7.4%,EBITDA达133.7亿美元。

此后,预计增长将加快。分析师预计2027年4月季度的EBITDA将达到124.2亿美元,同比增长8%;随后在2027年7月季度,增长将加速至11.4%,达到138.3亿美元。 这一走势表明,市场普遍认为本季度的燃料成本和资本支出压力属于暂时性因素,而非结构性问题。

这种下半年增长重拾动能的局面,仅在广告、会员和市场业务能继续以当前速度复合增长的情况下才会出现。如果由自动化驱动的资本支出保持在较高水平,相关压力只会出现在损益表的更下游部分,而EBITDA指标仍将保持良好态势

若EBITDA增速持续领先于资本支出,TIKR对沃尔玛股票148美元的目标价将维持不变

根据TIKR的中位数模型,沃尔玛股价到2031年1月将达到148美元。这意味着从当前113美元的股价计算,总回报率为30%,即在约4.6年内年化回报率为6%。

该6%的年化回报率远低于沃尔玛股票自身19.4%的5年年化回报率。该目标价体现出审慎态度,并非意味着增长故事已告终结。对于一只仍在从现金流艰难季度中恢复的股票而言,这是一个保守的估值。

要实现这一目标,意味着EBITDA的增长速度必须持续快于资本支出,且燃料成本对业务的拖累需得到缓解。广告收入和会员费的复合增长率必须持续大幅领先于核心零售业务。 自由现金流已从1月份的61亿美元正值转为4月份的19.5亿美元负值。华尔街预计该指标将在7月份反弹至54.9亿美元。这一复苏将很大程度上说明4月份的情况是暂时波动还是新常态。

TIKR设定的148美元目标价意味着,沃尔玛股价仍有空间填补其自身平均目标价22%的缺口。免费查看TIKR的完整模型假设 →

您应该投资X吗?

唯一确切的办法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的同等机构级财务数据。

调出X股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将X与您关注的其他所有股票一并追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。