ICON Public Limited Company 股票的主要统计信息

- 当前价格:约 138 美元(2026 年 6 月 1 日)

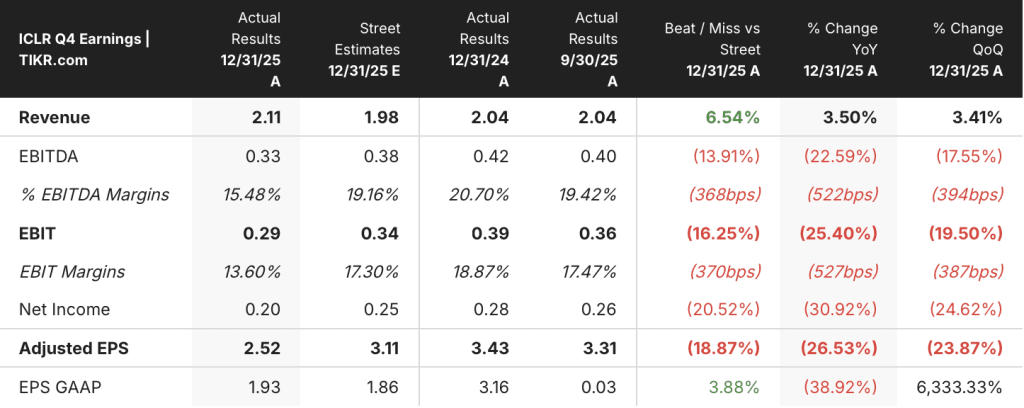

- 2025 财年第四季度营收:21 亿美元,同比增长 3.5%(比市场预期高 6.5)

- 2025 年第四季度调整后每股收益:2.52 美元,低于市场预期的 3.11 美元

- 2025 年第四季度净预订额:29 亿美元,同比增长 19%;账面价值比为 1.36 倍

- 2025 财年调整后每股收益:12.53 美元,低于 2024 财年的 13.37 美元

- 2026 财年收入预期:78.5 亿至 81.5 亿美元;调整后每股收益10 至 11 美元

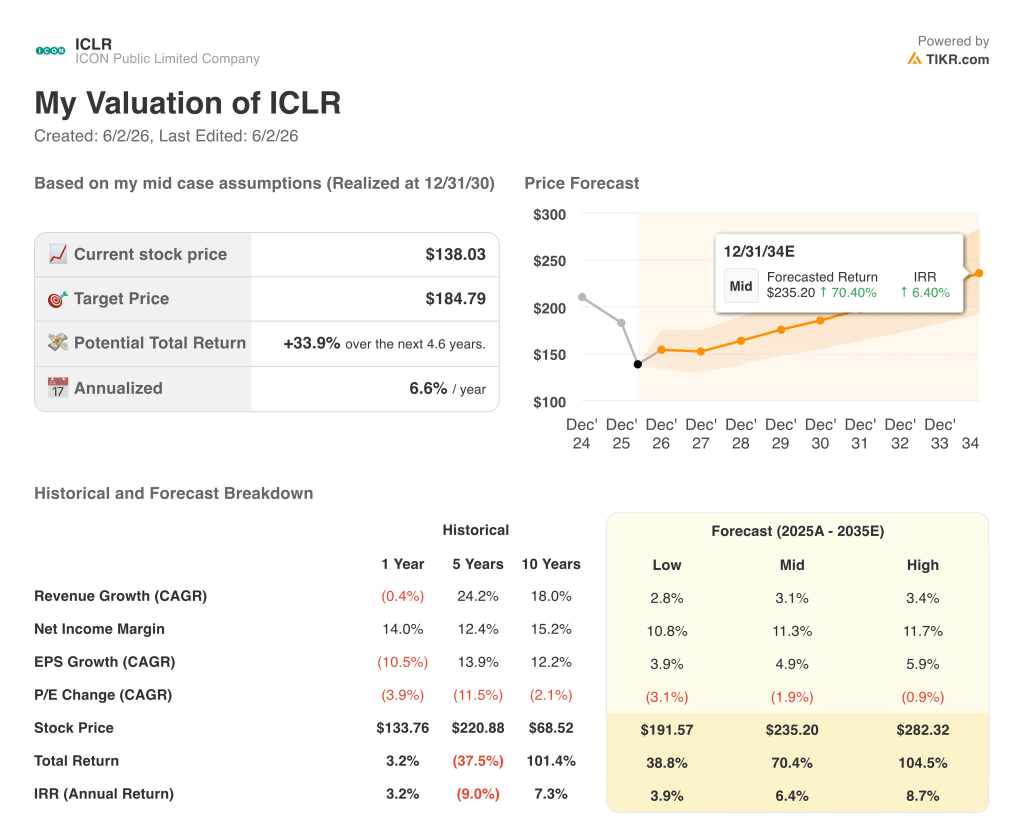

- TIKR 模型目标价(2030 年 12 月):~$185

- 隐含上升空间:~34

ICON 股票的会计调查结束,账目进入转折点

ICON Public Limited Company(ICLR)于 5 月 28 日发布了 2025 年第四季度财报,该财报同时揭开了该公司近期历史上最具破坏性的一页,并显示出真正的商业势头,而市场却因过于分心而未能充分估价这一势头。

投资者自 2025 年 10 月以来一直在等待的消息首先传来:审计委员会的独立调查得出结论,发现从 2023 年第三季度到 2024 年第四季度的临床服务收入存在不当的时间调整,2023 年和 2024 年分别多报了 6500 万美元和 9300 万美元。

管理层谨慎地确定了调查范围:这些问题影响的是收入确认的时间,而不是数量,并且对报告的现金流或客户没有影响。

首席执行官 Barry Balfe 在第四季度财报电话会议 上表示:"我们已经采取了广泛的措施来确保财务报表的准确性,我们正在实施一项全面的补救计划",并直接将补救措施归结为四个方面:组织和人事变动、修订收入确认政策、培训以及加强对人工调整的控制。

调查的解决消除了 ICON 股票的主要结构性障碍,其下的第四季度商业表现也预示着运营恢复已经开始。

本季度净预订额达到 29 亿美元,同比增长 19%,预订与账单比为 1.36 倍,取消订单额大幅减少,为 3.65 亿美元,与 2025 年第二季度和第三季度的高水平相比大幅下降。

Balfe 曾在之前的电话会议上指出,生物技术客户的胜率表现不佳,但在组织变革(包括为生物技术客户配备专门的项目管理、医疗事务和研究启动人员)的推动下,该客户的胜率在第四季度连续提高了 5 个百分点,并一直保持到 2026 年第一季度。

在解决调查问题的同时,ICON 还完成了将 Symphony Health 公司剥离给 HealthVerity 公司的工作,调整了其积压项目政策,以反映实时取消的项目,而不仅仅是正式书面终止的项目,并对 39 亿美元的积压项目进行了调整,这主要归因于 2023 年及之前的项目,这些项目预计不会再继续进行。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → ICON 的利润表显示了公司的盈利状况。

ICON 损益表显示保证金重置的全部影响

利润表中可见的八个季度的收入显示了一个低谷和部分复苏:在 2024 年第一季度达到 20.9 亿美元后,2025 年第一季度的收入下降到 20.0 亿美元,然后在 2025 年第四季度恢复到 21.9 亿美元,最近一个季度同比增长 6.2%。

成本结构的恶化更为明显:销售成本从 2024 年第四季度的 14.3 亿美元增加到 2025 年第四季度的 16.9 亿美元,在一年内将毛利率从 30.7% 压缩到 22.9%。

营业收入从 2024 年第四季度的 3.8 亿美元下降到 2025 年第四季度的 2.3 亿美元,营业利润率从 18.7% 下降到 10.5%,这反映了转嫁组合变化、5000 多万美元的完工成本调整和负营业杠杆对连续稳定的顶线的综合影响。

管理层明确提出,随着直通式业务组合趋于正常化,商业势头重建直接费用贡献,到 2026 年毛利率将有所改善,第四季度 22.9% 的毛利率将被视为一个季度的低谷,而不是新的结构性水平。

ICON 股票目前的价格是否被低估了?

根据 TIKR 的基本假设,到 2030 年 12 月,ICON 公共有限公司的股价约为 185 美元,这意味着与当前 138 美元的价格相比,总回报率约为 34%,即未来四年半的年化回报率约为 7%。

TIKR 模型的中间案例包含了一个市盈率倍数压缩假设,即在预测期内每年压缩约 1.9%,这意味着基本案例的回报仅由盈利增长驱动,随着时间的推移,市场预计会给予更低的倍数,而不是重新给股票更高的评级。

如果 2026 年的预订势头保持不变,直接费用收入如期恢复,那么 TIKR 的低位预测股价约为 192 美元,意味着总回报率约为 39%,年化回报率约为 4%:这是一种近期利润率压力持续存在,但商业牵引力没有进一步恶化的情况。

如果生物技术获胜率持续高于第四季度水平,直接费用组合的改善速度超过指导中点的假设,并且管理层在 2026 年之前都能实现成本效益目标,那么 TIKR 的高预测值约为 282 美元,意味着约 105% 的总回报率或约 9% 的年化回报率:这种情况取决于盈利复苏和一定程度的倍数稳定。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → ICON plc 的表现如何?

ICON plc 2025 年第四季度财报表现如何?

ICON公布的2025年第四季度调整后每股收益为2.52美元,低于市场预期的3.11美元,原因是与公司会计调查清理有关的5000多万美元成本调整。

营业收入为 21 亿美元,比一致预期的 19.8 亿美元高出 6.5%,主要原因是通过收入超出预期 1.5 亿美元。

净预订额为 29 亿美元,同比增长 19%,预订与账单比率为 1.36 倍,是本季度最强劲的商业业绩指标。

管理层将 2026 年调整后的每股收益定为 10 美元至 11 美元,预计利润率的改善将持续到全年。

你应该投资 ICON 公共有限公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 ICON Public Limited 公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪 ICON Public Limited Company 以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。