Bloom Energy 股票的关键统计数据

- 52 周区间: 18 美元至 323 美元

- 当前价格: 274 美元

- 市场平均目标价: 263 美元

- 最高目标价:335 美元

- 分析师共识: 9 票买入/5 票跑赢大盘/11 票持有/1 票跑输大盘/2 票卖出

- TIKR 目标模型(2030 年 12 月):842 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → Bloom Energy 股票的收入翻了一番。

Bloom Energy 股票第一季度收入翻番,改写了自己的增长上限

总部位于圣何塞的固体氧化物燃料电池系统制造商布鲁姆能源公司(Bloom Energy,BE)于 4 月 28 日公布了 2026 年第一季度营收 7.511 亿美元的报告,这是该公司作为上市公司有史以来第一个同比增长超过 100%的季度。

产品收入推动了业绩的增长,达到 6.533 亿美元的历史新高,同比增长 208.4%。

进入财报期以来,Bloom Energy 的股价已经翻了一番多,但本季度的规模迫使整个覆盖范围重新调整。

在财报发布当天,至少有六家券商上调了目标股价,公司也将 2026 年全年的营收预期从 31 亿至 33 亿美元上调至 34 亿至 38 亿美元。

指导性目标的上调并不是递增的。

以中间值计算,新范围代表了约 80% 的同比收入增长,而之前的中间值意味着约 60%。

加速增长背后的催化剂是结构性的,而非周期性的。

Bloom 正在部署燃料电池系统,以完全脱离电网的方式为人工智能数据中心园区供电,用公司所谓的 "100% Bloom "解决方案取代燃气轮机、柴油备用发电机和电池阵列。

4 月 13 日,Bloom 扩大了与甲骨文公司的合作,将提供高达 2.8 千兆瓦的燃料电池容量,目前已签约 1.2 千兆瓦,并正在进行部署。

另外,5 月 21 日,Bloom 宣布与 Nebius 达成人工智能基础设施建设协议,首个装机容量为 328 兆瓦的项目预计将于今年投入运营。

首席执行官斯里达尔(K.R. Sridhar)认为,甲骨文的交易并不是一个孤立的胜利,而是一个市场拐点:"甲骨文的走向就是更广泛市场的走向"。

斯里达尔进一步阐述了竞争护城河,并在2026 年第一季度的财报电话会议上说:"不管客户的需求如何,他们对当前订单的供应要到 2029 年或更晚才能到达。而我们的产品则在今年、明年或客户准备好的任何时候交货。

服务业务也在复合增长,第一季度服务收入为 6190 万美元,同比增长 15.6%,服务利润率达到 18%,比去年第一季度增长 13 个百分点。

第一季度结束时,Bloom 的现金总额为 25.2 亿美元。

查看华尔街在市场其他股票纷纷上调股票评级之前的确切时间 - 使用 TIKR 免费实时跟踪分析师评级变化 → BE 分析师目标股价正在上涨。

必益分析师的目标正在上升,但仍落后于正在发生的基本面转变

第一季度的盈利并不理想。

Bloom Energy 股票在发布财报时的一致预期收入约为 5.52 亿美元,但该公司实现了 7.511 亿美元的收入,超出预期 36% 以上。

华尔街对此反应迅速:瑞穗将目标股价从 110 美元上调至 285 美元,摩根士丹利将目标股价从 184 美元上调至 310 美元,加拿大皇家银行将目标股价从 143 美元上调至 335 美元,蒙特利尔银行将目标股价从 188 美元上调至 279 美元。

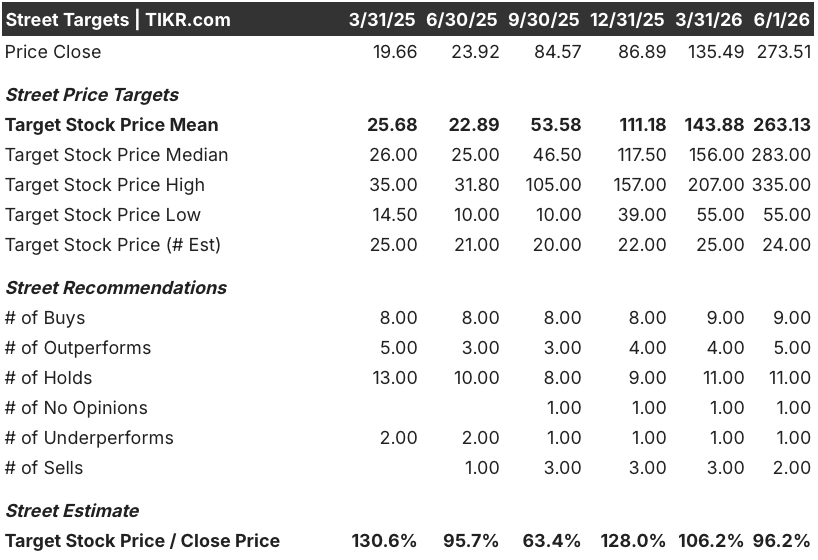

这一系列的上调仍将该公司的平均目标价维持在 263 美元左右,低于目前的 274 美元。

截至 6 月 1 日,有 24 位分析师对该股进行了评级,其中 9 位买入,5 位 "跑赢大盘",11 位 "持有",1 位 "跑输大盘",2 位 "卖出"。

持有和卖出并不是估值方面的争论,而是可信度方面的争论:这种规模的收入是持久的,还是前期投入到超级分频器资本支出的狭窄窗口中。

实际数据和估算数据表直接回答了这个问题。

共识预测 2026 年第二季度营收约为 8.2 亿美元,同比增长约 103%,这意味着下一季度的超高速增长不会减速。

预计 2026 年第三季度的收入增长率约为 79%,第四季度约为 51%,这意味着 2026 年全年收入的中间值约为 36 亿美元。

进入 2027 年后,预计 2027 年第一季度的收入约为 11.5 亿美元,2027 年第二季度约为 13 亿美元,分别增长约 53% 和 60%。

息税折旧摊销前利润率预计将从 2026 年第一季度的 19% 左右增至 2026 年底至 2027 年初的 23% 至 24%,反映出 Bloom 管理层在第一季度电话会议上提出的运营杠杆效应。

摩根大通(JP Morgan)在其第一季度的反应中称,提高全年指导 "不是一个错字",并强调 "随着业务规模的不断扩大,利润率杠杆化"。

这家公司的营收实现了三位数的增长,拥有已确认的超级分销商管道、持久的服务年金收入,并在其最大竞争对手无法比拟的交付速度平台上扩大了利润率--以目前的价格计算,BE 的股价似乎被低估了,而这一轨迹意味着长期的现金流状况。

Bloom Energy 在收入上以超过 5:1 的比例领先于 Plug Power,而且差距还在扩大

Bloom Energy 在 2026 年第一季度创造了 7.5 亿美元的收入,而 Plug Power(PLUG) 在同一季度创造了 1.4 亿美元的收入,两家都定位为清洁现场电力解决方案的公司在同一核心指标上的差距超过了五倍。

根据前瞻性预测,这一差距不会缩小:根据共识,Bloom Energy 在 2026 年第四季度的收入约为 11.7 亿美元,而 Plug Power 在同一季度的收入预计将达到约 2.8 亿美元,到年底,两者的比率将保持在 4:1 以上。

到 2027 年第二季度,Bloom Energy 的预计收入约为 13 亿美元,是 Plug Power 预计收入约 2 亿美元的六倍半左右,这意味着即使两家公司都在增长,两者之间的绝对金额距离仍在继续扩大。

布鲁姆能源公司 2026 年的股价是否被低估?TIKR 的 842 美元中值远远超出目前的市场共识

到 2030 年 12 月,TIKR 对 Bloom Energy 股票的基本估值约为 842 美元,这意味着与当前约 274 美元的价格相比,总回报率约为 208%,即 4 年半的年化回报率约为 28%。

如果布鲁姆公司执行了中度假设,包括到 2035 年约 25% 的收入年复合增长率和约 25% 的净利润率,那么到 2034 年 12 月股价将达到约 1009 美元,总回报率约为 269%,内部收益率约为 16%。

如果执行不力,低位情况占上风,即收入年复合增长率约为 23%,净利润率约为 22%,那么模型得出的 2035 年股价约为 645 美元,总回报率约为 136%,年化回报率约为 10%。

如果人工智能基础设施的建设速度超过目前的预测,并且 Bloom 的份额占有率比模型预测的更快,那么高案例意味着到 2035 年 12 月将达到约 1528 美元,总回报率约为 459%,内部收益率约为 22%。

中值情况下的年化内部收益率约为 16%,远高于大多数股票障碍率,即使 BE 股价在年初上涨了 225%,这是因为 TIKR 模型的收入年均复合增长率假设约为 25%,相对于 Bloom 刚刚公布的 130% 的实际增长率和目前生效的 80% 的全年指导中间值而言,这一假设较为保守。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和收入惊喜 → Bloom Energy 股票是否值得买入?

Bloom Energy 股票现在值得买入吗?

Bloom Energy 第一季度营收为 7.511 亿美元,同比增长 130.4%,并将 2026 年全年营收指导中间值上调至增长约 80%。

TIKR 的中期模型目标是到 2030 年 12 月达到约 842 美元,这意味着总回报率比当前水平高出约 208%。

关键的变量是超分频器的合同速度是否继续超过电网替代品。

BE 股票的目标价格是多少?

截至 2026 年 6 月 1 日,BE 股票的市场平均目标价约为 263 美元,最高目标价为 335 美元。TIKR 的中期模型预测,到 2030 年 12 月,BE 股票的价格将达到约 842 美元。

市场平均值与 TIKR 长期目标值之间的差距反映出的分歧不是对 Bloom 当前业绩的分歧,而是对人工智能电力建设是否足够持久,以维持 25% 的收入年复合增长率,直至本十年结束的分歧。

您应该投资 Bloom Energy 公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 允许您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出布鲁姆能源公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Bloom Energy Corporation 和您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。