Marvell Technologies 股票的关键统计数据

- 52 周区间: 61 美元至 225 美元

- 当前价格: 219 美元

- 市场平均目标价: 223 美元

- 最高目标价:300美元

- 分析师共识: 31人买入,8人跑赢大盘,5人持有,1人跑输大盘,1人卖出

- TIKR 目标模型(2031 年 1 月):$490

Marvell 科技公司股票在一个季度内将其 28 财年收入预测上调了 15 亿美元

Marvell Technology(MRVL)在5月27日的财报电话会议上公布了创纪录的2027财年第一季度营收24.2亿美元,超过分析师预期的24.0亿美元,同比增长28%。

公司首席执行官马特-墨菲(Matt Murphy)预计第二季度营收约为 27.0 亿美元,正负 5% ,高于当时分析师一致预期的 26.0 亿美元。

该公司现在预计 2027 财年的收入将同比增长约 40%,达到近 115 亿美元,高于早先 30% 左右的增长指导。

2028 财年的指导目标增至约 165 亿美元,比一个季度前的展望增加了 15 亿美元。

第一季度数据中心收入达到 18.3 亿美元,占公司总收入的 76%,同比增长 27%。

墨菲甚至将 "与人工智能相关的特殊预订 "列为主要驱动因素,而定制芯片、光互连和以太网交换都为业绩增长做出了贡献。

Marvell Technology 的股票实际上已成为超级分频器资本支出周期的代表,该公司与美国五大超级分频器都有积极的定制硅业务合作。

互联业务包括用于人工智能数据中心网络的高速光产品,目前预计 2027 财年的增长率将超过 70%,高于之前预期的 50%。

墨菲在2027年第一季度的财报电话会议上表示:"我们在美国所有的超大规模企业都有定制业务。"

Marvell 在第一季度完成了对 Celestial AI 和 XConn 的收购,扩大了其硅光子平台和扩展网络能力。

该公司还宣布扩大与英伟达™(NVIDIA®)的合作关系,并以三大支柱为基础:硅光子合作、NVLink Fusion集成定制芯片互操作性,以及将5G工作负载与英伟达™(NVIDIA®)GPU计算相结合的AI-RAN基础设施。

预计到2027财年,规模交换机收入将超过6亿美元,比2026财年翻一番,到2028财年,年收入有望超过10亿美元。

定制芯片收入在 2027 财年有望增长 20% 以上,预计在 2028 财年同比增长一倍以上。

墨菲的目标是,到 2029 财年,定制业务的收入将超过 100 亿美元。

在市场其他股票纷纷上调评级之前,查看华尔街上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → MRVL 分析师为何上调其评级?

为何 MRVL 分析师在财报发布后上调目标,但平均值仍低估了升幅?

对 Marvell Technology 股票的一致看法异常坚定:41 位分析师给出了 31 个买入评级和 8 个跑赢大盘评级,而只有 5 个持有评级和 2 个谨慎评级。

第一季度财报发布后,至少有 12 家券商上调了目标股价,其中 TD Cowen 的目标股价为 200 美元,Benchmark 和 Needham 的目标股价为 275 美元。

市场平均目标价为 223 美元,这意味着与当前价格相比仅有小幅上涨空间,低估了现已锁定为指导价的收入加速规模。

一致预期 2027 财年第二季度收入约为 27 亿美元,同比增长约 35%,比第一季度的 28% 有所加快。

第三季度和第四季度的季度收入增长率预计至少为 10%,管理层的目标是到第三季度实现约 30 亿美元的季度收入增长率,比之前的预期提前了一个季度。

展望 2028 财年,分析师预计第一季度的季度收入将达到约 33.5 亿美元,第三季度将达到约 39.3 亿美元,这两个季度的同比增长率分别约为 51% 和 46%。

摩根大通(J.P. Morgan)在财报发布后指出,Marvell 对 2028 财年的预测 "非常保守",理由是下一个 Tier-1 定制芯片项目将在下一财年进入大批量生产的坚定计划。

这种谨慎观点的主要风险在于集中度:定制芯片收入仍然与少数超级分频器项目的进度挂钩,来自博通(Broadcom)和ASIC市场潜在新进入者的竞争压力增加了执行风险。

2027 财年的收入将达到约 115 亿美元,2028 财年达到约 165 亿美元,到 2029 财年,仅定制业务的目标收入就将超过 100 亿美元。

MRVL 目前的收入增长落后于博通,但定制硅芯片的差距正在迅速缩小

博通(AVGO)仍是定制人工智能芯片领域的规模领先者,截至2026年4月的季度营收为221.2亿美元,而同期Marvell Technology的营收为24.2亿美元。

与此同时,Advanced Micro Devices(AMD)公布的同期季度收入为 99.2 亿美元,反映了其 GPU 驱动的数据中心加速能力,但与 Marvell 的互连和定制 ASIC 特许经营权相比,其产品组合存在根本性差异。

根据一致预期,Marvell Technology 2026 年 7 月的季度营收约为 27.0 亿美元,与 2025 年 7 月的 20.1 亿美元相比,同比增长约 34%。

AMD 预计同季度营收约为 112.8 亿美元,而 Broadcom 预计将达到约 284.7 亿美元,两家公司都反映出在当前的人工智能支出周期中处于更成熟的地位。

MRVL的竞争优势是结构性的:博通通过十年的超级分频器业务建立了其定制芯片的主导地位,而Marvell现在也在执行同样的战术,积极与所有五家美国超级分频器公司合作,并在2028财年进入大批量生产的Tier-1新项目。

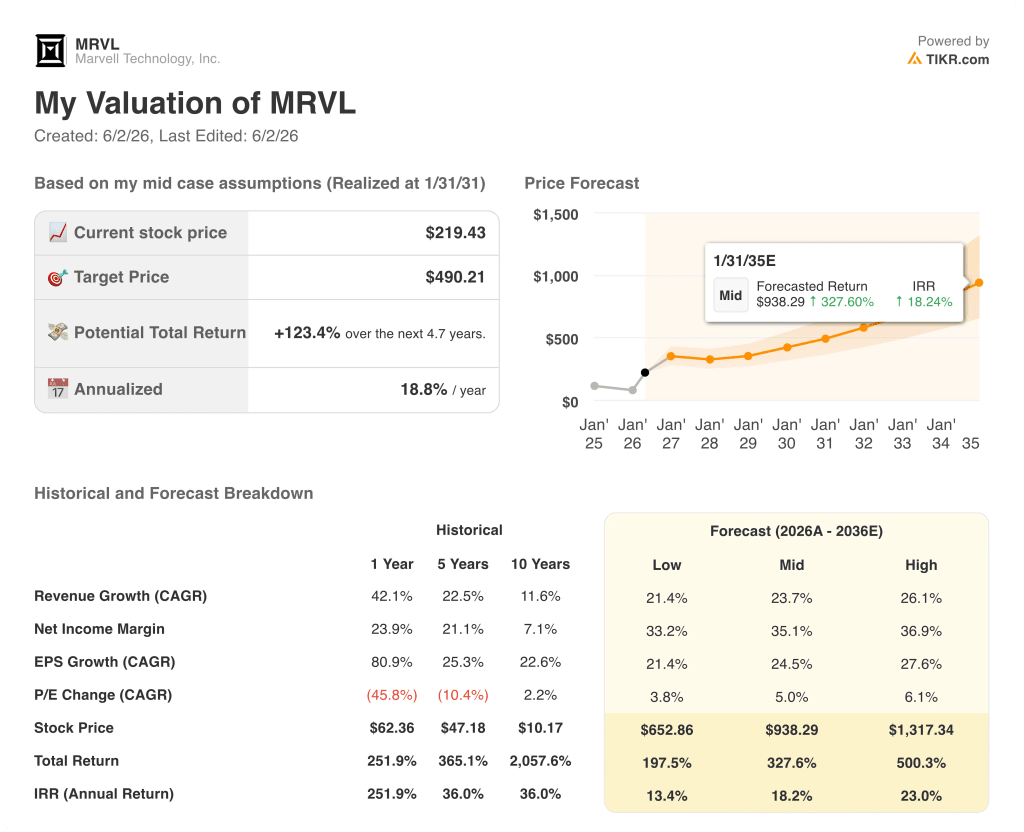

Marvell 科技公司股票在 2026 年是否被低估?TIKR 的 490 美元中值估值显示,该股还有多年的上升空间

TIKR的基本模型认为,到2031年1月,Marvell科技的股价约为490美元,这意味着与目前219美元的价格相比,总回报率约为123%,即在约4.7年的时间里,年回报率约为19%。

如果 Marvell 在 2036 财年之前保持约 26% 的收入年复合增长率,同时将净利润率提高到约 37%,则 TIKR 高值情况下的股价约为 1,317 美元,年回报率约为 23%。

如果增长趋缓,收入年复合增长率约为 21%,净利润率稳定在 33% 附近,则 TIKR 低案例的股价约为 653 美元,内部收益率约为 13%。

中值假设收入复合年增长率约为 24%,净利润率约为 35%,相对于已有记录的 2027 财年和 2028 财年指导目标都比较保守。

Marvell Technology 的股价为 219 美元,并没有考虑到定制业务在 2029 财年达到 100 亿美元,以及互联业务在未来几年的复合增长率高于云计算资本支出的情况。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和营收惊喜 → Marvell Technology 的股票现在是否买入?

Marvell Technology 股票现在是否值得买入?

41位分析师对MRVL进行了评级,其中31位买入,8位跑赢大盘。市场平均目标价为 223 美元,接近当前价格,但 TIKR 的中值模型显示,到 2031 年 1 月将达到约 490 美元,这意味着年化回报率约为 19%。

近期的估值争论是真实存在的,但来自定制硅片和互连的多年收入增长(2028 财年的预期收入约为 165 亿美元)为长期投资者提供了一个实质性的论据。

分析师如何评价 Marvell Technology 股票?

在41位分析师中,有39位将MRVL评为 "买入 "或 "跑赢大盘",平均目标价为223美元,最高目标价为300美元。

在 2027 财年第一季度财报发布后,至少有 12 家券商上调了目标价,其中 Benchmark 和 Needham 的目标价达到了 275 美元。

主要的牛市论点集中在定制硅加速、人工智能数据中心的互联主导地位,以及在 2028 财年实现大批量生产的新一级芯片计划。

您是否应该投资 Marvell Technology 公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题的。

调出 Marvell Technology 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Marvell Technology, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 MRVL 股票 → 免费使用专业工具分析 TIKR 上的 MRVL 股票 → 免费使用专业工具分析 TIKR 上的 MRVL 股票