Vertiv Holdings 股票的关键统计数据

- 52 周区间: 106 美元至 380 美元

- 当前价格: 316 美元

- 市场平均目标价: 377 美元

- 最高目标价:500 美元

- 分析师共识: 18 位买入/4 位跑赢大盘/3 位持有

- TIKR 目标模型(2030 年 12 月):419 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → Vertiv 股价飙升 200%。

Vertiv 股价飙升 200%,但五月投资者日改变了论点

为数据中心提供电源管理和热管理系统的全球供应商 Vertiv Holdings Co(VRT),4 月份实现了一个季度的运营拐点,然后利用5 月份在南卡罗来纳州格林维尔举行的投资者会议,将这一势头扩展到一个正式的多年期框架,将其 5 年收入复合年增长率指导目标提高到 20% 至 22%,并将调整后的营业利润率目标从目前 2026 年全年的 23.3% 提高到 2030 年的 27%。

在投资者日之前发布的2026 年第一季度财报本身就体现了执行速度。

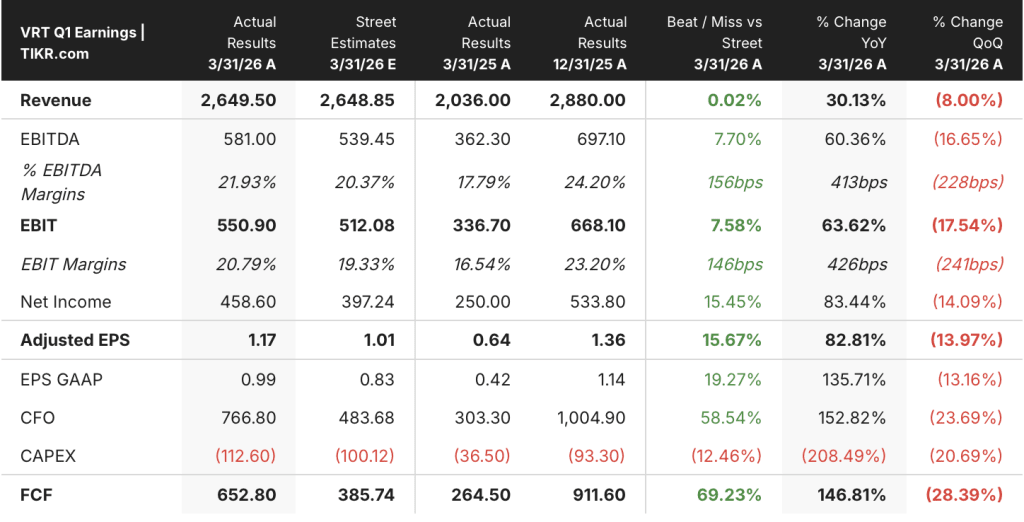

净销售额为 26.5 亿美元,比去年同期增长 30%,其中有机增长 23%,美洲有机增长 44%,反映了该地区超分频器和主机托管部署的集中强度。

调整后摊薄后每股收益为 1.17 美元,比指导值高出 0.19 美元,比 2025 年第一季度增长了 83%,管理层将其归功于运营杠杆、有利的价格成本动态,以及单季度产生 6.53 亿美元调整后自由现金流(同比增长 147%)的业务规模效益。

执行主席戴夫-科特(Dave Cote)在2026 年第一季度的财报电话会议上说:"紧迫性增加了。""部署的规模更大了,技术的复杂性为能够解决系统级问题的公司创造了机会,而这正是我们的强项。"

随后,投资者日活动重构了这些系统级能力的实际价值,将Vertiv定位为从电网连接到芯片级热管理的人工智能工厂端到端基础设施层,而非组件供应商。

首席执行官朱尔达诺-阿尔贝塔齐(Giordano Albertazzi)介绍说,Vertiv 的扩展产品组合的可解决市场总额为 750 亿美元,高于 620 亿美元的传统服务市场,其中数据中心子集估计约为 500 亿美元,年增长率为 18% 至 20%。

管道是市场最密切跟踪的信号。

Vertiv 在投资者日上透露,数据中心电力总容量预计将从目前的每年约 20 千兆瓦增加到 5 年规划期结束时的约 35 千兆瓦,Albertazzi 称这一轨迹是由人工智能计算容量需求与支持该需求的物理基础设施之间持续存在的差距所驱动的。

在不到12个月的时间里,Vertiv进行了六次收购,包括热专家ThermoKey、结构制造商BMarko Structures和液冷工程公司Strategic Thermal Labs,这些收购扩大了Vertiv每兆瓦的可处理内容,同时垂直整合了以前在公司生产范围之外的能力。

3 月份,Vertiv Holdings 还宣布新建或扩建四座美洲工厂,其中南卡罗来纳州基础设施解决方案 工厂 的产能将在完全投产后实现约 7 倍的区域性增长,并承诺投入约5000 万美元扩建俄亥俄州铁通工厂,专门用于液体冷却和冷冻水系统,目标是到 2027 年第二季度将该工厂的产能提高约 45%。

2026 年全年的指导目标在第一季度上调至净销售额 135 亿至 140 亿美元,中间值为 137.5 亿美元,比 2025 年增长 34%,调整后的每股收益指导中间值为 6.35 美元,同比增长 51%。

在投资者日上,Vertiv 还在近期目标的基础上增加了一个更长的弧线,预计到 2030 年,调整后的自由现金流转换率将达到 95% 至 100%,资本支出框架为每年收入的 3% 至 4%,目标杠杆率范围为 1x 至 2x,首席财务官克雷格-张伯伦(Craig Chamberlin)称,除去分红和股票回购,这一时期的可用部署资本约为 240 亿美元。

Vertiv 的股价也做出了相应的反应,截至 5 月 29 日,Vertiv 的股价接近 316 美元,而在此之前,Vertiv 的股价在今年大部分时间里都是从 106 美元附近的 52 周低点开始上涨的。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 →。

22位分析师看好Vertiv股票,息税折旧摊销前利润斜率说明了原因

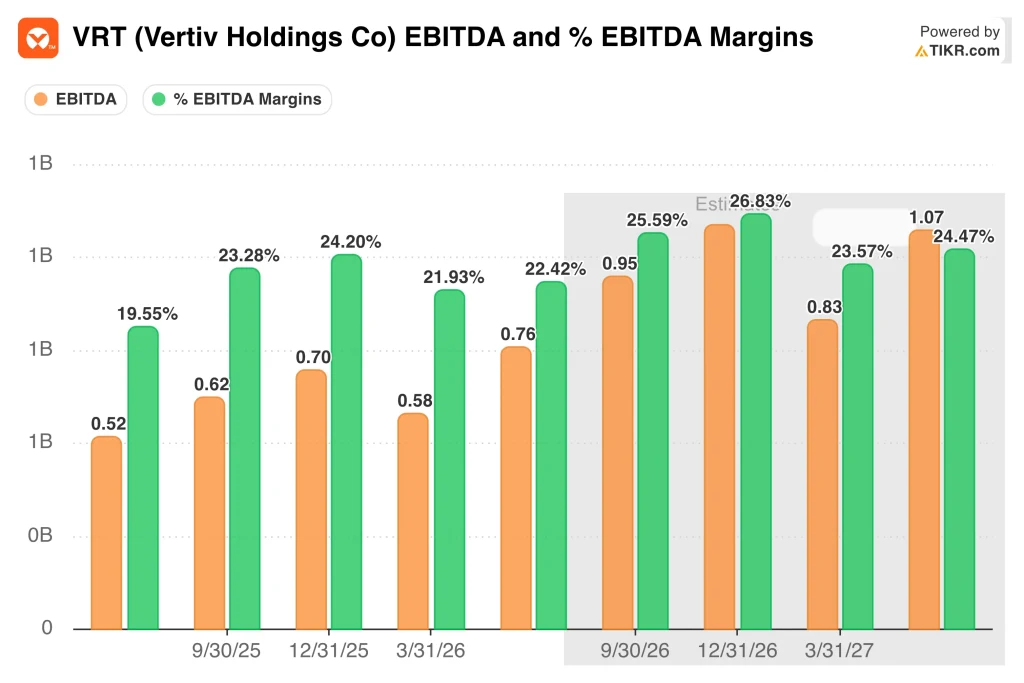

Vertiv在5月份的投资者日上提出的框架对分析师来说很重要,因为它为之前关于运营杠杆的定向声明提供了一个量化的路线图,目前该公司的EBITDA在2026年第二季度的同比增长率约为47%,在2026年第四季度的同比增长率约为56%。

2026 年第一季度的息税折旧摊销前利润(EBITDA)为 5.8 亿美元,比 2025 年第一季度的 3.7 亿美元增长了 60.4%,21.9% 的利润率证实,Vertiv 正在加速将收入转化为营业利润,其速度预计将持续到 2027 年。

根据共识,2026 年全年的息税折旧摊销前利润将在第一季度的基础上增长,第二季度约为 7.6 亿美元,第三季度约为 9.5 亿美元,第四季度约为 10.9 亿美元。

进入 2027 年后,预计业绩将进一步增长,2027 年第一季度的息税折旧摊销前利润约为 8.3 亿美元,2027 年第二季度约为 10.7 亿美元,同比增长率分别约为 43% 和 42%,增长率有所下降,但以绝对金额计算则有所增长。

截至 5 月 29 日,26 位分析师的评级分布显示,18 位买入,4 位 "跑赢大盘",3 位 "持有",1 位 "跑输大盘",这一倾斜度反映了对产能建设论调的广泛信心,但也有少数分析师对管理层指导的执行速度持怀疑态度。

平均目标价为 377 美元,与当前的 316 美元相比,意味着约 19% 的上涨空间,而 500 美元的最高目标价则反映了在 TAM 扩张和 Vertiv 在投资者日设定的 27% 利润率目标如期实现的牛市情况。

息税折旧摊销前利润(EBITDA)的实际年增长率约为 60%,在指定的产能投资和欧洲、中东和非洲(EMEA)需求复苏的背景下,一致认为该公司将在 2027 年之前继续扩张,因此,相对于市场历来对这种利润率状况的评价,Vertiv 的股价被低估了。

市场尚未完全解决的变量是,2026 年第一季度有机收入下降 29% 的欧洲、中东和非洲地区能否在下半年以管理层在全年指导中设定的速度恢复增长,因为 2026 年 34% 的最高增长目标取决于该地区能否如期复苏。

收入增长 30%,毛利润增长 46%:成本增长对投资者的实际意义

2026 年第一季度,Vertiv 实现营收 26.5 亿美元,比去年同期的 20.4 亿美元增长了 30%,连续五个报告期的收入增长势头得以延续。

2026 年第一季度的毛利润为 10.0 亿美元,比去年同期的 6.9 亿美元增长了近 46%,增长速度比收入增长速度快 15 个百分点以上,证明定价能力和销量杠杆作用在利润表的顶端同时复合增长。

2026 年第一季度的毛利率约为 38%,与 2025 年第一季度约 34% 的毛利率低谷相比,实现了全面复苏,四个季度以来毛利率提高了 400 个基点,这直接归功于有利的价格成本执行,管理层认为这是第一季度毛利率超出预期的主要原因。

2026 年第一季度的 SG&A 为 4.6 亿美元,比 2025 年第一季度的 3.5 亿美元有所增长,增幅约为 31%,几乎与收入增长率持平;总运营费用为 5.7 亿美元,比 2025 年第一季度的 3.9 亿美元有所增长,在毛利收益完全流入运营线之前就已将其吸收。

2026 年第一季度的营业收入为 4.3 亿美元,比去年同期的 2.9 亿美元增长了约 47%,绝对值增长强劲,尽管约 16% 的营业利润率低于 2024 年第四季度约 20% 的峰值,这反映出 Vertiv 有意将制造能力和服务人员方面的成本投资与下半年的收入加速明确挂钩。

2026 年 Vertiv 的股价是否被低估?如果利润率路线图能够实现,TIKR 的 419 美元目标将保持不变

TIKR 的基本情况是,到 2030 年 12 月,Vertiv 的股价约为 419 美元,这意味着总回报率从当前的 316 美元约为 33%,或在未来 4.6 年中年均回报率约为 6%。

如果 Vertiv 在 5 月份的投资者日上提出的 20% 到 22% 的收入年复合增长率在 2030 年的规划范围内保持不变,并得到美洲地区已经开始的产能扩张计划和欧洲、中东和非洲地区正在复苏的支持,那么 TIKR 模型显示,到 2030 年 12 月,Vertiv 的股价将达到 388 美元左右,或从目前的水平年化约 2%。

如果在首席财务官克雷格-张伯伦(Craig Chamberlin)详述的运营杠杆和生产率提高的推动下,管理层在投资者日设定的 27% 的调整后运营利润率目标如期实现,那么中位情况的轨迹意味着到 2034 年 12 月股价将达到 512 美元左右,总回报率约为 62%,年化回报率约为 6%。

在高位情况下,每股收益年复合增长率约为16%,市盈率倍数适度回升而不是压缩,TIKR模型意味着到2034年12月的股价约为658美元,年化收益率约为9%,这种情况既需要Vertiv描述的需求环境,也需要在液体冷却和融合基础设施类别的整个建设过程中继续提高份额。

如果欧洲、中东和非洲地区未能按照管理层的指导在 2026 年下半年恢复增长,或者如果超级分频器支出的能见度仍然很低,订单波动对利润率轨迹造成影响,那么到 2030 年 12 月,下行情况下的股价将接近 388 美元,年化回报率约为 2%,这将把 Vertiv 定义为一个单一地区的故事,而不是投资者日框架下的全球平台。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → Vertiv 股票是否值得买入?

Vertiv 股票在 2026 年是否值得买入?

Vertiv 股票在进入 2026 年下半年时,第一季度盈利超出指导值 0.19 美元,全年收入指导值中间值为 137.5 亿美元,增长率为 34%,而且在 5 月份的投资者日上,该公司制定了一个正式的 5 年框架,目标是到 2030 年实现 20% 至 22% 的有机收入年复合增长率和 27% 的调整后营业利润率。

投资案例取决于美洲正在进行的产能投资和正在复苏的欧洲、中东和非洲地区的产能投资是否能转化为 Vertiv 在其指导意见中提出的下半年加速增长。

目前,26 位分析师中有 22 位将该股评为 "买入 "或 "跑赢大盘",平均目标股价为 377 美元,意味着较当前的 316 美元有约 19% 的上涨空间。

为什么 2026 年 Vertiv 的股价会上涨这么多?

Vertiv 股票在 2026 年大幅上涨,主要得益于三方面的发展:第一季度有机收入增长 23%,其中美洲地区增长 44%;在运营杠杆和有利的价格成本执行的推动下,每股收益比指导价高出 0.19 美元;在 5 月份的投资者日上,管理层上调了 5 年收入复合年增长率指导,并设定了 27% 的调整后营业利润率目标,促使多个分析师上调目标价。

3 月 23 日生效的标准普尔 500 指数纳入增加了结构性需求因素,而 Hut 8 在德克萨斯州签订的价值 98 亿美元、为期 15 年的数据中心租约(Vertiv 被指定为基础设施合作伙伴),则加强了该公司目前的部署规模。

你应该投资 Vertiv 控股公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 允许您免费访问与专业分析师用来回答这个问题的相同的机构质量财务数据。

调出 Vertiv Holdings Co 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Vertiv Holdings Co 和您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。