一级方程式股票的关键统计数据

- 52 周区间: 80 美元至 109 美元

- 当前价格: 91 美元

- 平均目标价: 115 美元

- 最高目标价:135 美元

- 分析师共识: 11 位买入/3 位跑赢大盘/2 位持有

- TIKR 目标模型(2030 年 12 月):168 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 一级方程式赛车集团股价超过第一季度预期。

一级方程式集团股价超过第一季度预期,但赛历重置决定了 2026 年的走势

一级方程式赛车集团(FWONK)是自由媒体(Liberty Media)追踪的股票,与一级方程式赛车商业版权持有者和摩托车锦标赛(MotoGP)有关,该公司在 5 月 7 日的财报电话会议后公布,2026 年第一季度收入为 7.11 亿美元,同比增长 59%,高于 6.7 亿美元的一致预期。

2026 年第一季度共举办了三场比赛,而 2025 年第一季度只举办了两场比赛,日本站的比赛也加入了本年度的比赛,额外的赛事推动了媒体版权、赛事推广、接待和赞助收入的大幅增长。

本季度调整后的 OIBDA 达到 1.81 亿美元,比 2025 年第一季度的 7300 万美元翻了一番多,超过了 1.75 亿美元的市场预期,因为收入增长超过了车队支付和运营费用的增长。

这一业绩好于全年业绩:由于中东地区的冲突,四月份的两场中东站比赛被取消,这使得第二季度成为全年结构受损最严重的时期,预计只有五场比赛。

首席执行官德里克-张(Derek Chang)在2026 年第一季度的财报电话会议上表示:"虽然这会造成近期的财务影响,但这并不会改变我们对这项运动长期发展的信心。

这番话与正在积极扩张的赛历不谋而合。土耳其伊斯坦布尔公园赛道(Istanbul Park)确认将根据一项为期五年的协议,从 2027 年开始重返一级方程式赛车日程。天空电视台(Sky)将其英国和爱尔兰转播协议延长至 2034 年,将其意大利转播协议延长至 2032 年,消息人士透露,仅英国和爱尔兰转播协议的年收入就在 2 亿英镑左右。苹果公司(Apple)作为美国独家转播商的第一个赛季,前三场比赛的平均收视率均高于上一赛季,观众也更加年轻和女性化。

古驰(Gucci)宣布成为阿尔派车队 2027 年的冠名合作伙伴,这也是一个结构性的信号:奢侈品牌正在将一级方程式赛车视为一个优质内容平台,就像路威酩轩集团(LVMH)在 2024 年与一级方程式赛车达成价值超过 1 亿美元的多年合约一样,这种品牌合作提升了整个车队赞助价格的上限。

一级方程式赛车公司总裁兼首席执行官斯蒂法诺-多梅尼卡利(Stefano Domenicali)直接指出了需求情况:"本赛季剩余赛事的围场俱乐部门票几乎全部售罄,迄今已售出超过 65,000 张门票。这一数字已经与 2025 年围场俱乐部的总入场人数持平。

公司正在增加接待能力,银石赛道、奥斯汀赛道和蒙扎赛道都在扩建接待基础设施,这意味着已经售罄的赛事的收入上限正在积极上升。

第一季度的自由现金流为 3.37 亿美元,远高于一致预期的 2.75 亿美元,其中运营现金流为 3.57 亿美元,而资本支出约为 2000 万美元。

第二季度的竞争压力确实存在。但 TIKR 模型所定价的是整个 2026 年锁定的多年期商业架构,而不是本季度。在 TIKR 上免费查看到 2027 年的完整前瞻性估算堆栈是如何构建的。

14 次买入和 135 美元的高目标:分析师对 2026 年赛事数量下降的看法

华尔街并不把一级方程式集团的股票定价为 2026 年的故事。分析师的一致看法是结构性看涨,其分布也表明了这一点:最新数据显示,有 11 家买入,3 家跑赢大盘,2 家持有,没有跑输大盘或卖出的股票。

平均目标价约为 115 美元,而当前价格约为 91 美元,意味着大约 26% 的上涨空间。最高目标价为 135 美元,意味着大约 48% 的上涨空间。

摩根大通(JPMorgan)在 5 月 19 日举行的 TMT 会议上与管理层一道,将目标价从 115 美元下调至 111 美元,但维持买入评级,这反映了近期赛跑数量的调整,而非长期观点的改变。

一级方程式股票 2026 年第一季度的 EBITDA 为 1.81 亿美元,收入为 7.11 亿美元,EBITDA 利润率为 25%,而 2025 年第一季度为 16%。管理层在财报电话会议上确认,全年团队支付杠杆率提高 200 个基点的目标仍在实现中,鉴于支付率的季度波动,最好每年进行一次评估。

前瞻性预测清楚地反映了这一提升。一致认为,2026 年第二季度的息税折旧摊销前利润约为 2.5 亿美元,2026 年第三季度约为 3.7 亿美元,下半年将承受前半年取消的中东赛事所带来的结构性影响。

2026 年第二季度的收入预计约为 9.7 亿美元,2026 年第三季度约为 12.5 亿美元,这与根据赛事数量确认的基于赛季的媒体版权收入相一致。这些并不是豪言壮语的预测,而是赛历的机械输出,即第二季度安排五场比赛,而 2025 年第二季度安排九场比赛。

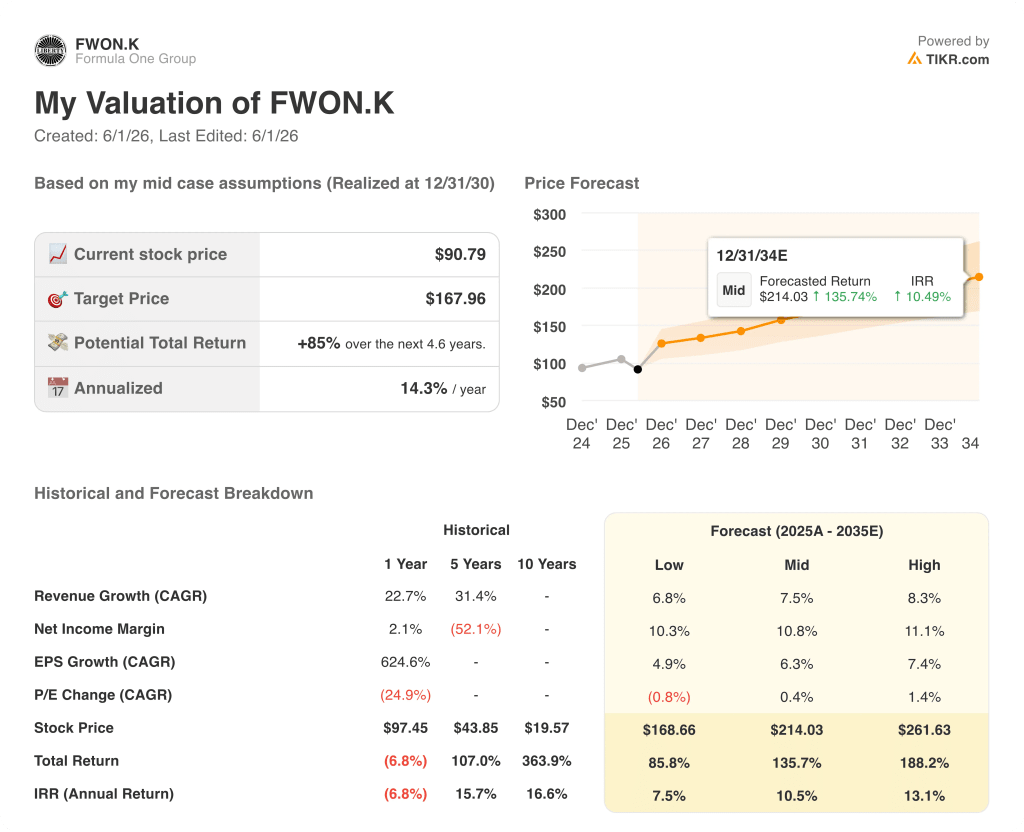

2026 年一级方程式集团股票价值是否被低估?168 美元的 TIKR 模型证明了这一点

TIKR 的基本模型认为,到 2030 年 12 月,一级方程式集团的股票价值约为 168 美元,这意味着从目前约 91 美元的价格来看,总回报率约为 85%,即在约 4 年半的时间里,年回报率约为 14%。

如果收入年增长率约为 7%,净利润率扩大到约 11%,则 TIKR 的模型认为,到 2034 年 12 月,该股股价约为 214 美元,总回报率约为 136%,年化内部收益率约为 10%--如果苹果公司的合作关系深化,赞助商续约周期保持不变,MotoGP 的商业化开始与 F1 的合约基础一起产生可见回报,则会出现这种结果。

低位情况下,收入增长率约为 7%,净利润率约为 10%,到 2034 年 12 月达到约 169 美元,总回报率约为 86%,内部收益率约为年化 8%--仍远高于当前价格,反映出即使不进行多重扩张,一级方程式赛车的收入基础也会收缩。

在收入增长约 8%、净利润率约 11% 的高位情况下,到 2034 年 12 月,FWONK 的收益约为 262 美元,总回报率约为 188%,年化内部收益率约为 13%,其上行前景与苹果公司在美国的收视率突破、奢侈品牌继续转向 F1 赞助以及整个赛程中围场俱乐部容量的进一步扩大有关。

FWONK 目前的价值被低估了。这一论断并不依赖于高位情况;即使是低位情况,到 2034 年也能获得近 86% 的回报。市场将 2026 年的参赛人数定价为持久减值。而 TIKR 模型则是对 2034 年及以后的权利基础进行定价。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 一级方程式赛车集团的股票现在买入合适吗?

一级方程式集团股票现在买入吗?

一级方程式集团股票有 11 个买入评级、3 个跑赢大盘评级和 2 个持有评级,平均市场目标价约为 115 美元,最高目标价约为 135 美元,而当前价格约为 91 美元。

TIKR 的中期模型认为,到 2030 年 12 月,该公司股价约为 168 美元。

近期的不利因素是 2026 年的赛程为 22 场,而 2025 年为 24 场,但合同收入基础、与天空电视台(Sky)和苹果公司(Apple)的多年期媒体交易,以及协和协议下的团队付款杠杆轨迹,都支持在整个周期内看涨该股。

分析师如何评价 FWONK 股票?

16 位分析师对 FWONK 进行了评级,其中 11 位买入,3 位跑赢大盘,2 位持有,目前没有卖方负面评级。

平均目标价约为 115 美元,意味着与当前价格相比约有 26% 的上涨空间。

摩根大通维持买入评级,并在 5 月的 2026 TMT 会议上与管理层共同发表了演讲。

在长期观点上,各方意见并不一致,只是针对少赛两场的日历年调整了近期目标。

您是否应该投资一级方程式集团?

真正了解的唯一方法就是亲自查看数据。TIKR 允许您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出一级方程式集团的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪一级方程式集团。无需信用卡。只需您自己决定所需的数据。