SPX Technologies 股票的关键统计数据

- 52 周区间: 151 美元至 247 美元

- 当前价格: 217 美元

- 平均目标价: 266 美元

- 最高目标:310 美元

- 分析师共识:10 人买入/1 人跑赢大盘/1 人持有

- TIKR 目标模型(2030 年 12 月):285 美元

数据中心积压量激增 38%,SPX 科技第一季度业绩超出预期,并上调了业绩指引

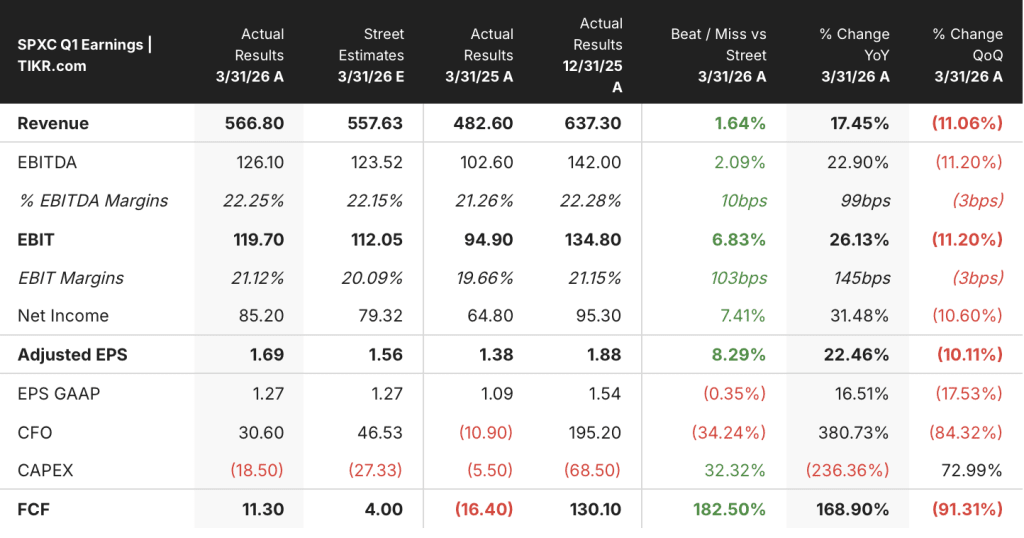

SPX Technologies(SPXC)是一家工程基础设施设备公司,为工业和数据中心市场提供冷却塔、定制空气处理器和检测系统,该公司4月30日公布的2026年第一季度财报显示,各项主要指标均超出预期,并促使该公司上调了全年业绩指引。

营业收入为 5.668 亿美元,比一致预期的 5.576 亿美元高出约 2%,同比增长 17.4%。

调整后 EBITDA 为 1.261 亿美元,超出预期的 1.235 亿美元,同比增长 22.9%,EBITDA 利润率为 22.25%,比市场预期的 22.15%高出约 10 个基点。

调整后每股收益为 1.69 美元,比一致预期的 1.56 美元高出 0.13 美元,高出幅度约为 8%,同比增长 22.5%。

暖通空调部门的收入约占公司总收入的三分之二,主要通过冷却塔、锅炉、电热管和定制空气处理产品实现,在并购和内生增长的双重推动下,该部门的收入同比增长 22%,达到约 3.94 亿美元。

本季度最引人注目的并不是业绩的大幅增长。而是积压。

截至本季度末,暖通空调部门的积压业务为 7.55 亿美元,同比有机增长 38%,增长的动力几乎完全来自数据中心的需求。

首席执行官 Gene Lowe 在2026 年第一季度财报电话会议上提供了运营背景:"需求非常强劲。在上一季度的更新中,我们提出的目标是 3.5 亿美元。我们真正关注的是扩大产能,我们在这方面取得了巨大进展。

探测与测量部门提供地下管道定位器、机器人检测系统、运输平台以及无人机探测与通信技术,收入同比增长 8.3%,部门利润率同比增长 410 个基点,主要得益于运输业务有利的软件组合。

管理层将全年调整后每股收益指导值的中点上调了 0.15 美元,达到 7.80 美元至 8.10 美元,原因是第一季度业绩表现出色,而且预计下半年数据中心的业务量将增加。

该公司披露,232 条款的变化影响了加拿大的制造业务,将带来总值约 1000 万美元的关税逆风,预计将通过价格和其他杠杆抵消一半左右,影响集中在第二季度,不会延续到 2027 年。

在美国银行工业会议上,Lowe 从具体的收入角度阐述了数据中心的定位:"如果你看一下数据中心,它是我们业务中非常重要的一部分。2024 年,我们的数据中心收入约为 1.5 亿美元。2025 年为 2 亿美元。今年,我们的目标是 3 亿美元。我们的需求非常强劲。在上一季度的更新中,我们的目标是 3.5 亿美元。

SPXC 的暖通空调积压项目刚刚达到 7.55 亿美元,有机增长 38%,数据中心的产能扩张仍有多年的发展空间。在下一次更新之前,看看 TIKR 的远期预期轨迹如何。

SPX Technologies 的股票价值被低估了吗?第一季度后的市场看法

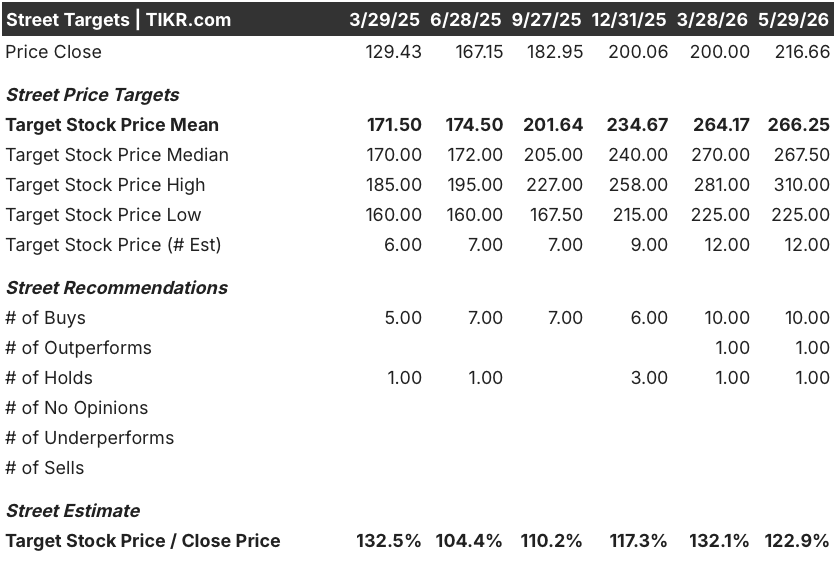

华尔街对第一季度业绩的反应普遍积极。业绩公布后,多位分析师上调了目标股价:摩根大通从 260 美元上调至 270 美元,Truist 从 251 美元上调至 261 美元,B. Riley 从 270 美元上调至 280 美元。

目前,该公司的市场平均目标价约为 266 美元,而当前价格约为 217 美元,这意味着该公司的上涨空间约为一致预期的 23%。该股的最高目标价约为 310 美元,与当前水平相比,约有 43% 的上涨空间。

覆盖面严重偏向于 "买入"。在给出评级的 12 位分析师中,10 位建议买入,1 位建议跑赢大盘,1 位建议持有,没有卖出或跑输大盘的分析师。

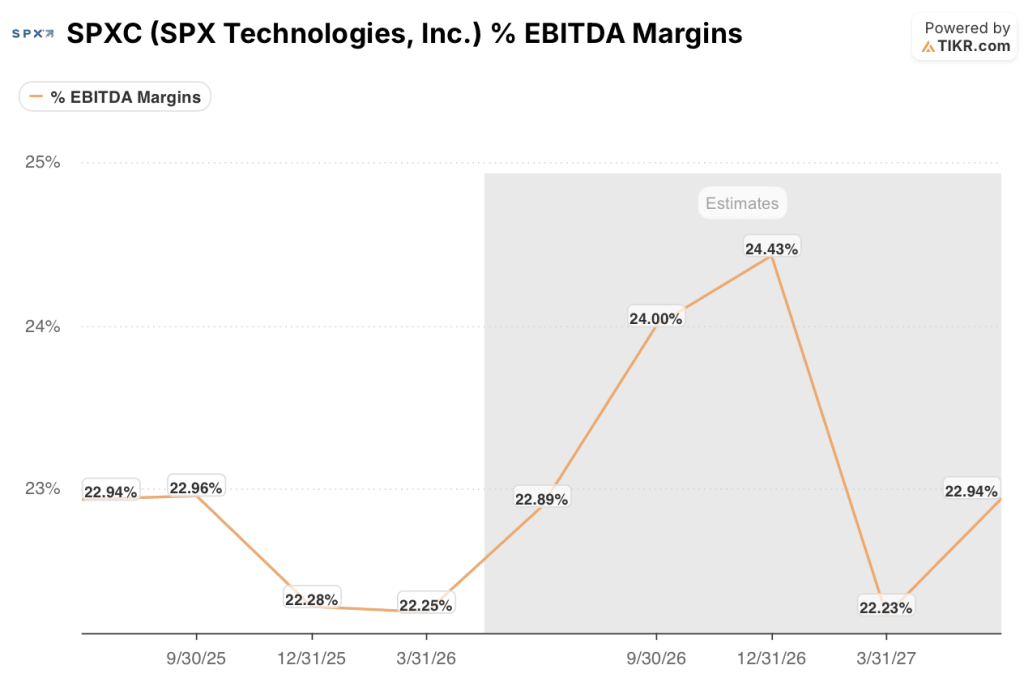

前瞻性估计轨迹确定了机会的规模。共识认为,2026 年全年收入处于管理层指导区间的中点,未来几个季度的息税折旧摊销前利润率在 22% 到 24% 之间。

这一利润率状况很重要,因为暖通空调产能建设是目前 SPXC 股票的核心问题。管理层承认,约 800 万至 900 万美元的启动成本集中在上半年,主要抑制了第一季度暖通空调部门的利润率,与单靠运营杠杆产生的利润率相比,下降了约 40 个基点。这些成本可以滚动。但它们所资助的产能却不会。

现在的问题不是数据中心的需求是否真实。第一季度同比增长 70%,积压业务有机增长 38%,这一争论已经结束。问题在于,堪萨斯州奥拉西、田纳西州和阿拉巴马州麦迪逊的三个设施扩建计划如何快速地从成本转化为贡献。

首席财务官马克-卡拉诺(Mark Carano)甚至在财报电话会议上直接谈到了这个问题:"我对我们在暖通空调业务方面实现传统增量利润率的能力非常有信心,尤其是在今年下半年和明年。

2026 年 SPXC 的股价是否被低估?TIKR 的 285 美元中值预测认为是的

TIKR 的基本情况是,到 2030 年 12 月,SPX Technologies 的估值约为 285 美元,这意味着从目前约 217 美元的价格算起,总回报率约为 32%,即在约 4 年半的时间里,年化回报率约为 6%。

低估值模型以约 6% 的收入年均复合增长率和约 15% 的净利润率为基础,得出的股价约为 269 美元,年化回报率约为 2%。

中位情况假设收入年复合增长率约为 7%,净利润率约为 16%,股价预测图显示,到 2034 年 12 月,股价约为 342 美元,年化回报率约为 5%,这与数据中心产能扩张的既定轨迹一致,不会进一步加速。

在高价情况下,收入年均复合增长率约为 8%,净利润率约为 17%,价格约为 423 美元,年化回报率约为 8%,在这种情况下,超级分频器的需求将继续加速,超过目前的容量上限,SPX 将继续以同样的纪律部署资本,在之前的 18 次收购中,扣除协同效应后的 EBITDA 平均约为 9 倍。

SPXC 目前的价值似乎被低估了。

仅市场平均目标值就意味着大约 23% 的上升空间,而 TIKR 模型的中值则表明在持有期间的总回报率大约为 32%。市场似乎将产能建设视为结构性利润压缩,而这些设施的财务状况恰恰相反,管理层称投资回收期不到两年。

12 位分析师中有 10 位将 SPXC 评为 "买入 "或 "跑赢大盘",平均目标价约为 266 美元。查看 TIKR 的完整分析师目标历史记录,了解共识在数据中心建设过程中的变化。

SPX Technologies 股票现在是否值得买入?

目前的分析师一致强烈看涨:12 位分析师中有 10 位持有 SPXC 的买入评级,平均目标价约为 266 美元,而当前价格约为 217 美元,这意味着大约 23% 的上涨空间。

TIKR 模型的中间值指向 2030 年 12 月的约 285 美元,意味着约 32% 的总回报。

需要关注的关键变量是堪萨斯州、田纳西州和阿拉巴马州暖通空调设施扩张的速度,随着下半年启动成本的下降,该扩张将从成本不利因素转变为利润贡献因素。

您是否应该投资 SPX 科技公司?

真正了解的唯一方法就是亲自查看数据。TIKR 允许您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 SPX Technologies, Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪 SPX Technologies, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 SPX 股票 → 免费使用专业工具分析 TIKR 上的 SPX 股票 → 免费使用专业工具分析 TIKR 上的 SPX 股票