美国联合航空公司股票的关键统计数据

- 52 周区间: 72 美元至 119 美元

- 当前价格: 115 美元

- 市场平均目标价: 131 美元

- 最高目标价:156 美元

- 分析师共识: 19 位买入/5 位跑赢大盘/2 位持有/1 位卖出

- TIKR 目标模型(2030 年 12 月):149 美元

美国联合航空公司首席执行官发出两位数利润率信号,燃料复苏加速

美国联合航空公司(UAL)是全球网络最大的航空公司,该公司首席执行官斯科特-柯比(Scott Kirby)在伯恩斯坦战略决策会议上表示,随着油价下跌降低了燃料成本完全恢复的障碍,他越来越有信心该航空公司将在2027年实现两位数的税前利润率。

今年早些时候,美以伊朗战争使航油价格在几周内上涨了约一倍,美联航股价也因此跌至约 72 美元的 52 周低点。

当需求方面明显没有突破时,股价才开始回升。

柯比在 伯恩斯坦会议上直接谈到了当前的环境:"需求依然强劲。我们对近期感觉很好。

美联航公布的2026 年第一季度收入为 146 亿美元,同比增长 10.6%,创下季度记录,同时第一季度的载客量超过了历史上的任何时期。

高端旅客收入增长了 13.6%,商务旅客收入增长了 14%,这两个细分市场支撑了该航空公司的定价能力。

第一季度末,美联航五次上调票价,到四月的最后一周,所有未来旅行的机票销售收益率比去年同期高出约 20%。

美联航预计第二季度将收回 40% 至 50% 的燃油成本增长,第三季度将收回 70% 至 80%,第四季度将收回 85% 至 100% 的燃油成本增长,这比美联航股价接近低点时市场预期的更快地缩小了盈利差距。

柯比还围绕燃油冲击对整个行业造成的影响划出了一条鲜明的竞争界限:在顺境中亏损的超低成本航空公司现在没有利润缓冲区,而美联航忠诚于品牌的收入基础和 30 年来的最佳资产负债表使其能够在整个周期中保持投资。

5 月份批准的空乘人员合同,基本工资增长了 31%,解决了影响市场情绪的一个主要劳动力问题。

在合并方面,科比平息了这一话题:在可预见的未来,美联航不会寻求合并,而且小型交易的计算方法也行不通。

专注于有机执行,而非与交易相关的分心,这使得利润率恢复的故事变得干净利落。

美联航股价正处于燃料恢复和利润轨迹的关键拐点。免费查看 TIKR 的分析师预测和完整盈利模式 → 19 项买入和一个街市目标。

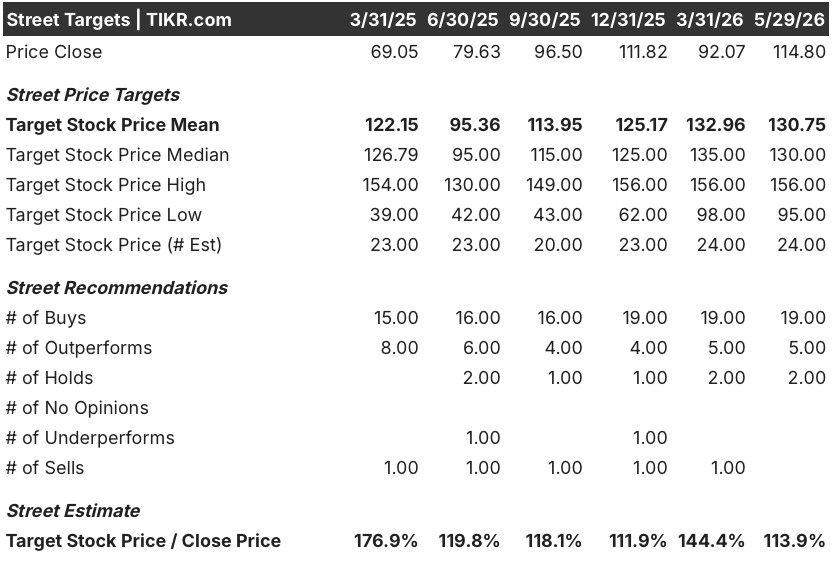

19 次买入和一个尚未赶上复苏的街市目标

华尔街对美国联合航空公司(UAL)股票的信心异常坚定,因为该公司正在经历一场全行业范围的燃料危机。

目前的共识是 19 票买入,5 票跑赢大盘,2 票持有,1 票卖出,平均目标价约为 131 美元,最高目标价为 156 美元。

这一分布说明了一个具体问题:了解该模型的分析师认为,燃料冲击只是航空公司结构改善前的暂时不利因素,而不是长期投资的定论。

息税折旧摊销前利润(EBITDA)是复苏最明显的地方:2026 年第二季度的共识值约为 16.3 亿美元,由于燃料成本达到峰值,同比下降约 37%,第三季度恢复到约 20.5 亿美元,第四季度约为 25.4 亿美元。

同时,UAL 股票的收入预期加强了耐久性的论点:分析师预计 2026 年第二季度的收入约为 180 亿美元,同比增长约 15%;第三季度约为 170 亿美元,同比增长约 14%;第四季度约为 170 亿美元,同比增长约 13%。

这是一家通过行业成本冲击实现两位数收入增长的公司,这一数据直接支持了科比在过去十年中建立的品牌忠诚度理论。

在每股收益方面,近期的情况被燃料扭曲了:2026 年第二季度正常化每股收益预计为 1.76 美元,与去年同期的 3.87 美元相比大幅下降,第三季度和第四季度分别回升至 2.66 美元和 3.60 美元。

全年指导价从 7 美元到 11 美元不等,这反映了燃料方面的真正不确定性,而非运营疲软。

与数据支持的复苏轨迹相比,美联航股价 115 美元似乎被低估了,27 位分析师中有 24 位持有买方评级,平均目标意味着在 2027 年的利润率尚未完全体现在股价中之前,股价较当前价格有 14% 左右的上涨空间。

2026 年美联航股价是否被低估?149 美元的 TIKR 模型

到 2030 年 12 月,TIKR 对美国联合航空公司的基本估值约为 149 美元,这意味着与当前 115 美元的价格相比,总回报率约为 29%,或在约 5 年的时间内年化回报率约为 6%。

基本情况假设收入年增长率约为 1%-2%,净利润率约为 7%,每股收益年增长率约为 4%,这是一组保守的假设,不需要结构性重新评级,只需要持续执行。

如果燃料价格正常化的速度快于预期,科比 2027 年两位数的税前利润率目标达到指导范围的上半部分,那么最高情况下的利润率约为 177 美元,意味着总回报率比当前水平高出约 54%。

下行情景约为 125 美元,假定收入增长放缓,利润率压缩,在同一区间内产生约 9% 的总回报。

基本情况并不是对航空公司奇迹的赌注。它是一个赌注,赌一家拥有近三十年来最佳资产负债表、行业领先技术、经批准的劳资合同以及已证明的需求弹性的航空公司,将在燃油正常化时恢复正常利润率。没有什么非同寻常的事情发生。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜。

美国联合航空公司股票现在是否值得买入?

27 位分析师给予美国联合航空公司股票 19 个 "买入 "评级和 5 个 "跑赢大盘 "评级,平均目标价约为 131 美元,这意味着与当前的 115 美元相比有大约 14% 的上涨空间。

该航空公司公布的第一季度营收为 146 亿美元,同比增长 10.6%,管理层预计到第四季度燃油成本回收率将达到 85% 至 100% ,随着燃油成本回收率的提高,风险回报将越来越有利。

UAL 股票的目标价是多少?

UAL 的街边平均目标价约为 131 美元,街边最高价为 156 美元,TIKR 的基础模型显示,到 2030 年 12 月,UAL 的目标价约为 149 美元。

瑞银集团(UBS)最近将其目标股价上调至 148 美元,并重申买入评级,这与更广泛的分析师共识一致,即燃料冲击只是暂时性的不利因素,而非结构性损害。

您是否应该投资美国联合航空公司控股公司?

真正了解的唯一方法是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出美国联合航空公司控股公司的股票,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他所有股票一起跟踪美国联合航空公司控股公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 UAL 股票 → 免费使用专业工具分析 TIKR 上的 UAL 股票 → 免费使用专业工具分析 TIKR 上的 UAL 股票