阿里巴巴股票的关键统计数据

- 52 周区间: 104 美元至 193 美元

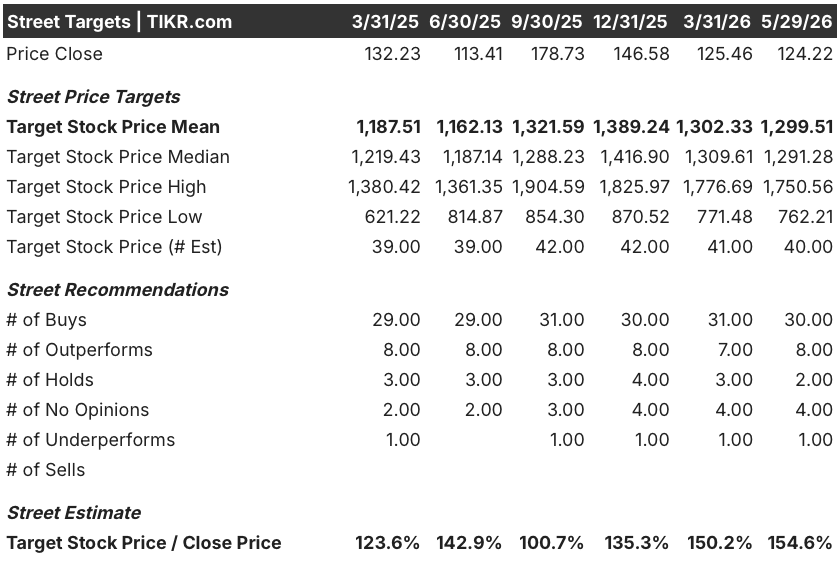

- 当前价格: 124 美元

- 平均目标价: 1,300 美元

- 最高目标价:1,751 美元

- 分析师共识30人买入/8人跑赢大盘/2人持有/1人跑输大盘

- TIKR 目标模型(2030 年 12 月):210 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → 阿里巴巴股价从最高点下跌了 35%。

阿里巴巴股价从高位下跌 35%,云计算收入增长 40%:BABA 是否被低估?

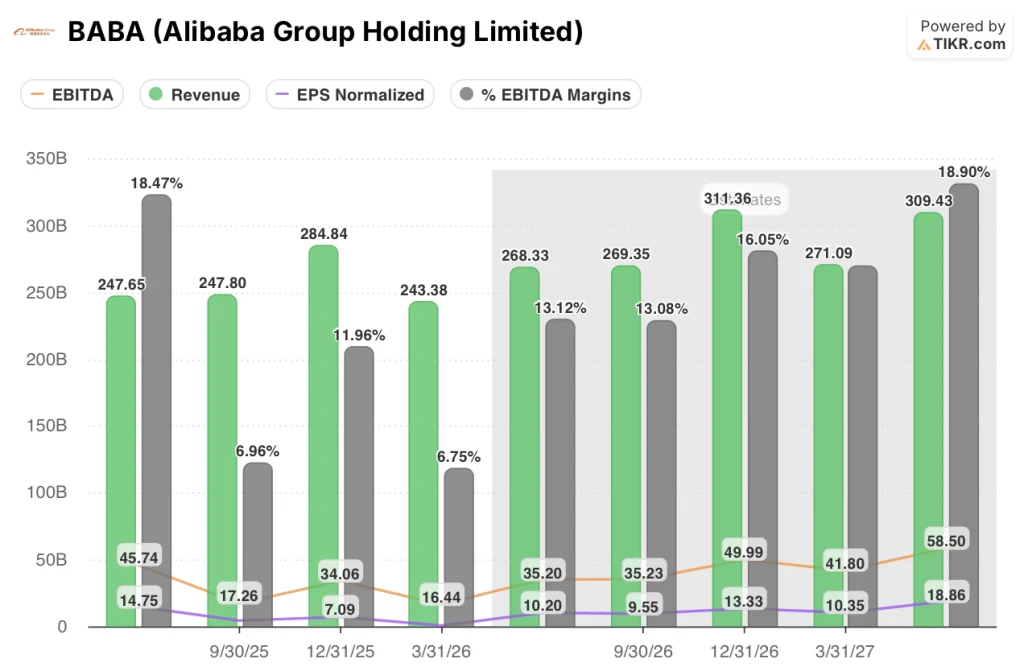

阿里巴巴集团(BABA)5 月 13 日公布了 2026 财年第四季度财报,实现营收 2433.8 亿元人民币,去年同期为 2364.5 亿元人民币,同比增长 2.93%。

云智能集团外部收入同比增长40%,增速较上一季度有所加快,目前人工智能相关产品占外部云收入的30%。

这是人工智能收入连续第 11 个季度实现三位数增长。

管理层透露,云计算部门的人工智能年化收入运行率已超过 358 亿元人民币,模型和应用服务的年化收入运行率预计将在 6 月季度超过 100 亿元人民币,到年底将达到 300 亿元人民币。

该公司股价并未对这一加速度做出反应,而云故事与股价之间的差距正是该论文的生命所在。

本季度调整后 EBITDA 为 164.4 亿元人民币,同比下降 60.7%,原因是公司加快了对人工智能基础设施、快速商务和技术平台的投资。

调整后每股收益为人民币 0.62 元,大幅低于市场预期的人民币 5.74 元,但美国通用会计准则每股收益为人民币 10.36 元,高于预期。

盈利不及预期是事实,但这是一个错误的视角。

阿里巴巴在本季度刻意度过,首席执行官曹国伟(Eddie Wu)在2026 年第四季度财报电话会议上阐述了这一动态:"展望未来,在这些工厂、这些领域实现稳健投资回报的途径非常清晰。"

由于资本支出加速,自由现金流流出 173 亿元人民币,但管理层指出,除去五年以上到期的债务,净现金约为 590 亿元。

中国电子商务板块贡献了 1,220 亿元人民币的收入,其中客户管理收入在对商户补贴进行重新分类调整后同比增长了 8%。

速卖通营收同比增长 57%,达到约 200 亿元人民币,单位经济效益连续改善,管理层的目标是到 2027 财年末单位经济效益为正。

阿里巴巴还在5月20日的云栖大会上发布了真武M890人工智能芯片,其速度是前代产品的三倍,同时还发布了延伸至2028年的多年芯片路线图--这是对华为国内人工智能芯片主导地位的直接挑战。

该公司另外证实,美国商务部已批准其采购英伟达(Nvidia)H200 芯片,但由于中国政府推动优先发展国内芯片供应链,截至 5 月底尚未交付。

BABA 的云计算加速正在发生。在 TIKR 上免费查看每个季度的完整收入和息税折旧摊销前利润(EBITDA)趋势 → 华尔街继续看好 BABA。

尽管收益不佳,华尔街仍看好 BABA 股票

40位分析师对BABA进行了评级,其中30位给予 "买入 "评级,8位给予 "跑赢大盘 "评级,2位给予 "持有 "评级,1位给予 "跑输大盘 "评级--这是中国科技股中最有说服力的评级之一。

市场认为,近期利润率压缩是多年云计算和人工智能转型的代价,而不是结构性恶化的迹象。

从远期预期来看,一致预计 2026 年 6 月和 9 月季度 EBITDA 将反弹至 350 亿元人民币左右,是 2026 年第四季度 164.4 亿元人民币的两倍多。

到 2026 年 12 月季度,EBITDA 预计将达到约 500 亿元人民币,利润率将扩大到约 16%。

收入增长预计将重新加速,2026 年 6 月季度的共识收入约为人民币 2,680 亿元,同比增长约 8%,9 月季度增长约 9%,12 月季度增长约 9%。

预计正常化每股收益将大幅回升,2026 年 6 月和 2026 年 9 月预计分别为 10.20 元和 9.55 元,而 2026 年第四季度实际为 0.62 元。

熊市的基本风险在于执行:大量投资加速了云计算收入的增长,但尚未显示出管理层所指引的利润率恢复路径。

阿里巴巴股票价值被低估了吗?TIKR 的 210 美元模型目标上涨约 69

TIKR 的基本模型认为,到 2031 年 3 月,阿里巴巴的股价约为 210 美元,这意味着与目前 124 美元的价格相比,阿里巴巴的总回报率约为 69%,即在大约五年的时间里,阿里巴巴的年回报率约为 12%。

低方案假设收入年均复合增长率约为 9%,净利润率为 11%,股价约为 196 美元,总回报率约为 58%--仍显著高于目前的价格。

基本方案假设收入年均复合增长率约为 10%,净利润率约为 12%,在扩展模型视图中,到 2035 年 3 月股价约为 259 美元,内部收益率约为 9%。

高方案的收入年均复合增长率约为 11%,净利润率约为 13%,目标值约为 331 美元,总回报率约为 167%。

所有三种情景都意味着从当前水平获得正回报,这就是分析的重点:即使是保守的假设也会产生上行空间,因为该股当前价格所包含的风险大于基本轨迹所支持的风险。

根据 TIKR 基本假设,阿里巴巴股价被低估为 124 美元,该假设不要求人工智能货币化超过管理层自己的近期目标,只要求达到这些目标。

分析师对 BABA 的共识是中国科技股中最强的。免费查看 TIKR 的目标股价、预期修正和完整的共识表 → 《阿里巴巴的股票现在买吗?

阿里巴巴股票现在是否值得买入?

阿里巴巴股价接近 124 美元,而 TIKR 的基本目标是到 2031 年 3 月达到约 210 美元,这意味着总回报率约为 69%。

40 位分析师中有 30 位认为阿里巴巴股票 "买入 "或 "跑赢大盘",云智能事业群外部收入同比增长 40%,人工智能收入连续 11 个季度保持三位数增长,基本面轨迹支持阿里巴巴股票走牛。

需要关注的关键变量是云计算的息税折旧摊销前利润率,预计将在一到两个季度内扩大到十几美元。

你应该投资阿里巴巴集团吗?

真正了解的唯一方法是亲自查看数据。TIKR 为您提供免费的机构级财务数据,专业分析师正是利用这些数据来回答这个问题。

调出阿里巴巴集团控股有限公司的股票,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标股价是上升还是下降。

您可以建立一个免费的观察列表,跟踪阿里巴巴集团控股有限公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。