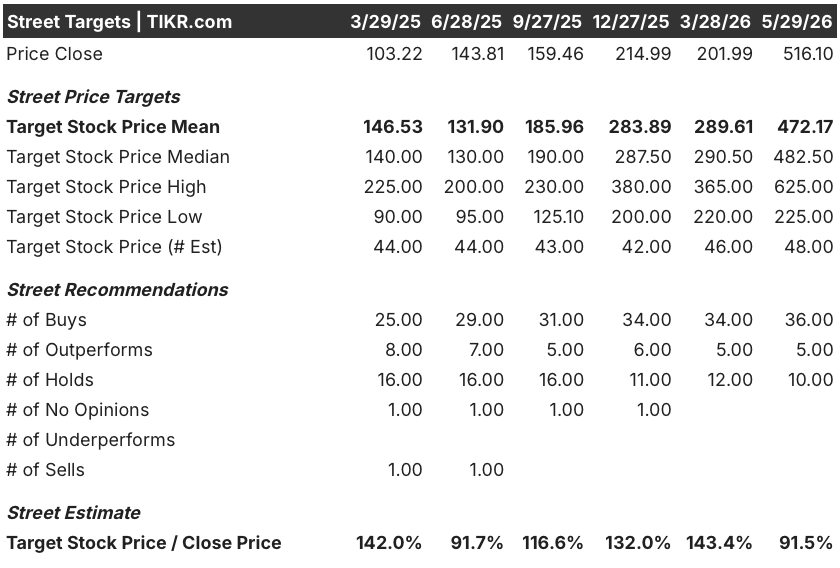

先进微设备公司股票的关键统计数据

- 52 周区间: 111 美元至 527 美元

- 当前价格: 516 美元

- 平均目标价: 472 美元

- 最高目标:625 美元

- 分析师共识: 36人买入/5人跑赢大盘/10人持有

- TIKR 目标模型(2030 年 12 月):2,165 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → AMD 股价飙升,显示出第二季度的强劲增长。

第一季度业绩超预期预示CPU市场大有可为,AMD股价大涨

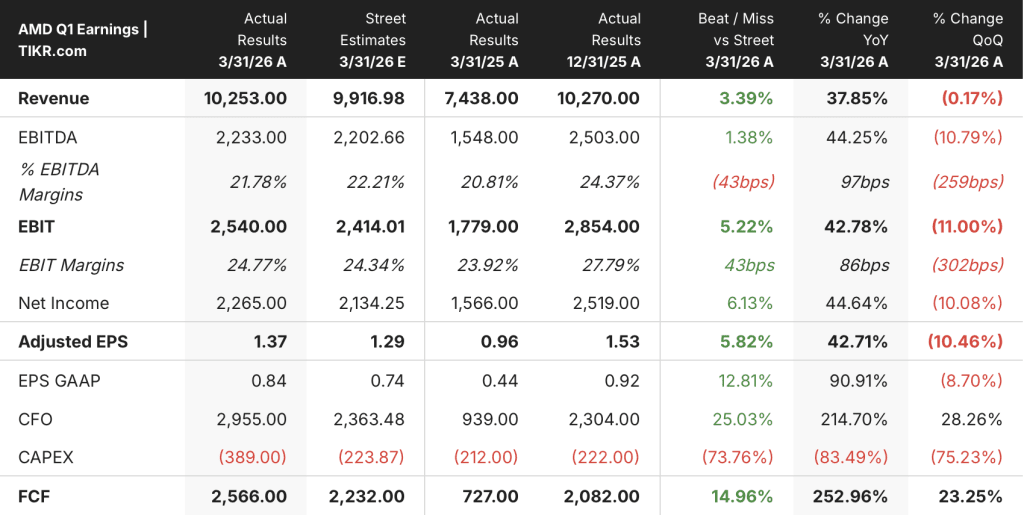

5月6日,Advanced Micro Devices(AMD)发布2026年第一季度财报,营收为102.53亿美元,比市场预期的99.17亿美元高出约3%,同比增长38%。

标题数字并不重要,重要的是它带来了什么。

在2026 年第一季度财报电话会议上,首席执行官苏丽莎将 AMD 服务器 CPU 总可寻址市场预测从约 600 亿美元提高到 2030 年的 1200 多亿美元,年增长率为 18%,年增长率超过 35%。

"Su说:"随着推理规模的扩大,你需要做更多的代理和代理人工智能,它们都需要CPU来完成所有的协调、数据处理和其他任务。

数据中心是引擎。在创纪录的服务器 CPU 收入带动下,云计算和企业客户的服务器 CPU 收入同比增长超过 50%,第一季度部门收入达到创纪录的 58 亿美元,同比增长 57%。目前,AMD 预计仅第二季度服务器 CPU 收入就将同比增长 70% 以上。

数据中心业务的 GPU 方面也在继续发展。AMD 确认将扩大与 Meta 的战略合作伙伴关系,在多代产品中部署高达 6 千兆瓦的 Instinct GPU,包括基于 MI450 架构、专为 Meta 下一代人工智能工作负载联合设计的定制 GPU。结合之前宣布的 OpenAI 合作伙伴关系,AMD 现在可以对全球最大的两家人工智能基础设施构建商的 GPU 部署情况进行多兆瓦、多年期的了解。

客户端和游戏业务贡献了 36 亿美元,同比增长 23%,其中客户端业务贡献了 29 亿美元,在 Ryzen AI 处理器和加速商业应用的推动下增长了 26%。嵌入式业务恢复增长,达到 8.73 亿美元,同比增长 6%。本季度自由现金流达到创纪录的 25.66 亿美元,同比增长两倍多。

AMD 预计第二季度营收约为 112 亿美元,高于市场此前的预期,同比增长约 46%。预计第二季度毛利率约为 56%,高于第一季度的 55%。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间 - 使用 TIKR 免费实时跟踪分析师评级变化 → AMD 股票是否买入?

AMD 股票值得买入吗?华尔街的目标对 2027 年的设置有何遗漏?

目前市场对 AMD 股票的一致看法并不寻常:36 个 "买入 "评级和 5 个 "跑赢大盘 "评级,10 个 "持有 "评级,平均目标价约为 472 美元,低于当前的 516 美元。

这种分歧并不是看跌信号。它反映了覆盖基础在财报发布后立即更新了目标,有 20 多家券商上调了目标价,而且随着 CPU TAM 升级的规模逐渐渗透到更广泛的机构定位中,该股也在持续上涨。目前的股价已经消化了大部分近期的升幅。

1年期目标未能捕捉到的是2027年数据中心人工智能的收入轨迹。AMD 管理层在第一季度电话会议上表示,MI450 和 Helios 机架级平台的主要客户预测现在已经超出了公司的最初计划,AMD 对 2027 年数据中心人工智能年收入达到数百亿美元有 "越来越强的信心"。部署能见度扩展到将安装 GPU 的具体数据中心。

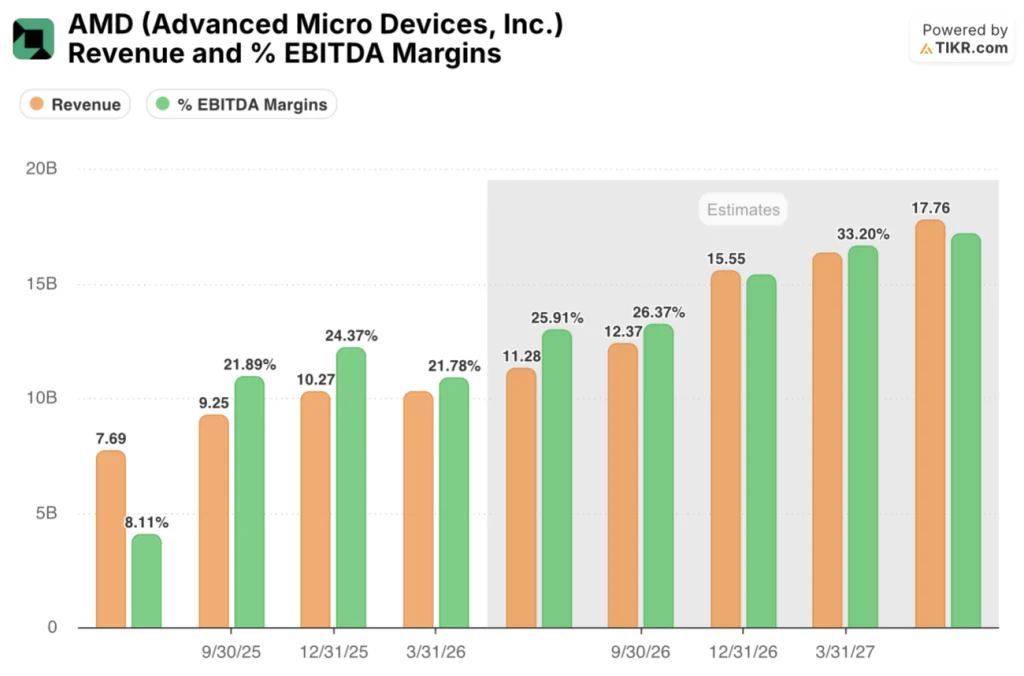

一致的远期预期反映了这一方向。2026 年 6 月季度的营收预计约为 113 亿美元,随后的季度将增至约 124 亿美元,到 2026 年 12 月将达到约 156 亿美元。息税折旧摊销前利润率预计将从目前的 22% 扩大到 2026 年中期的 26% 左右,到 2026 年 12 月达到 31% 左右。

主要风险在于执行。MI450 和 Helios 将于 2026 年下半年开始生产出货,第三季度开始量产,第四季度大幅量产。这些产品在初期量产阶段的毛利率低于公司平均水平,首席财务官让-胡承认这将在短期内对利润率造成压力,即使服务器 CPU 的尾风可以部分抵消这种压力。内存定价也给 2026 年下半年的游戏和消费 PC 需求带来了不确定性。

花旗集团(Citigroup)的服务器 CPU 市场分析提供了更多的背景信息,该分析预测,在代理 CPU 超常规增长的推动下,到 2030 年,服务器 CPU 市场规模将达到 1320 亿美元左右,而目前 AMD 在该市场的份额到 2030 年将达到 34%左右。AMD 已明确将目标锁定在 50% 以上的份额。

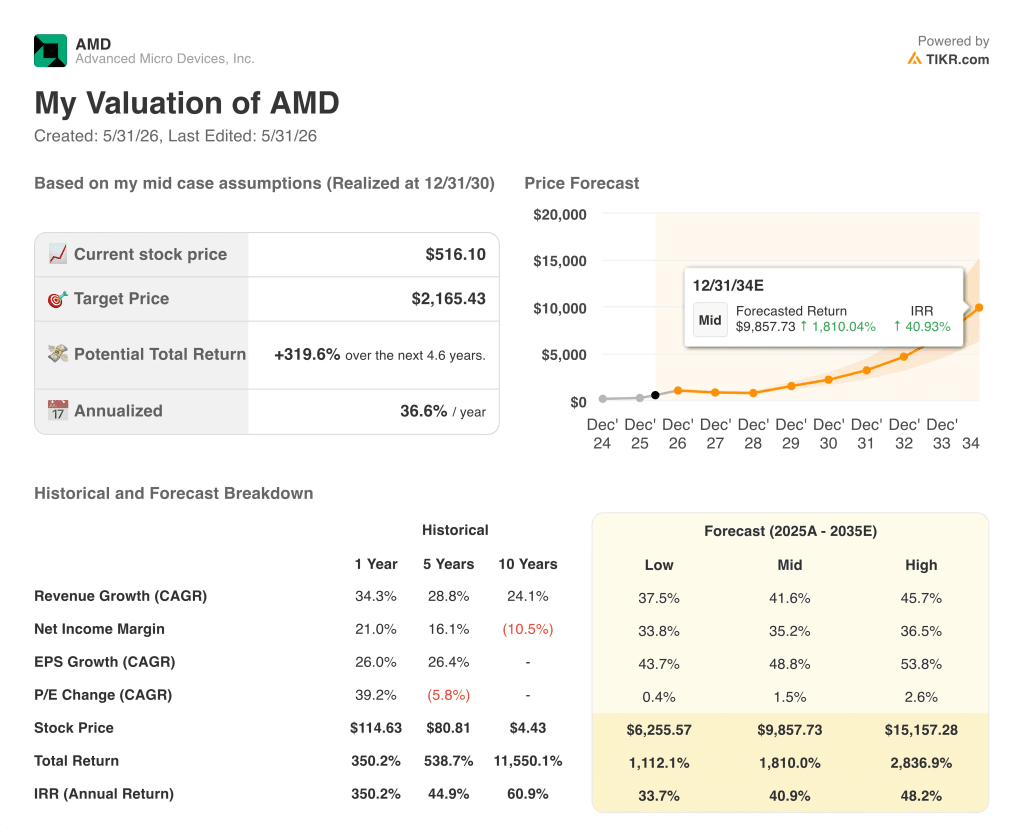

AMD 的股价被低估了吗?TIKR 的 2,165 美元中值表明存在多年的错误定价

TIKR 的基本情况表明,到 2030 年 12 月,AMD 的股价约为 2,165 美元,这意味着与当前的 516 美元相比,总回报率约为 320%,即在大约 4 年半的时间里,年回报率约为 37%。

从这一多年期来看,AMD 股票的价值被低估了。在 TIKR 的模型中,低估值的目标是到 2035 年达到约 6,256 美元,高估值的目标是到 2035 年达到约 15,157 美元,这反映了如果 AMD 在未来十年中捕捉到的 GPU 和服务器 CPU 市场机会大大超过或低于共识的结果范围。

该情景逻辑的基础是 AMD 已经做出的承诺。

如果 Helios 机架级平台能在 2026 年下半年如期量产,MI450 客户管道能在 2027 年实现大规模部署,服务器 CPU 收入能以修订后的 TAM 所暗示的速度继续复合增长,那么每年 37% 左右的基本内部收益率是可以实现的。

如果内存定价将个人电脑和游戏机的复苏推迟到 2027 年,GPU 的增长速度低于最初的生产速度,或者来自 ARM 商用 CPU 的竞争加速,超出 AMD 目前的预期,那么到 2035 年约为 6,256 美元的较低情况下,每年的内部收益率约为 34%,会有一定的下行空间。

高方案要求 AMD 达到或超过其服务器 CPU 占有率超过 50% 的目标,同时将 Instinct 扩展为面向超级计算机的主流第二加速器平台,这意味着到 2035 年将达到约 15,157 美元,每年的内部收益率约为 48%。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和营收惊喜 → AMD 股票现在是否值得买入?

现在买入 AMD 股票吗?

51位分析师对AMD股票给予了36个 "买入 "和5个 "跑赢大盘 "的评级,其街市最高目标价为625美元,这意味着该股近期将从当前水平上涨21%左右。

投资案例取决于该公司是否能在 2026 年下半年实现 MI450 和 Helios 的量产,并将目前的产品线转化为管理层承诺的 2027 年数百亿美元的人工智能年收入。

TIKR 的多年期模型认为,到 2030 年 12 月,基础目标价约为 2,165 美元。

分析师如何评价 AMD 股票?

华尔街有 51 位分析师覆盖 AMD 股票,其中 36 位买入,5 位跑赢大盘,10 位持有。

该公司的平均目标价约为 472 美元,低于盈利后反弹后的现价,但该公司的最高目标价为 625 美元,Evercore ISI 的目标价为 579 美元,这表明该公司的信心基础有望继续获得超额收益。

2026 年第一季度盈利超预期后,20 多家券商上调了目标价。

你应该投资 Advanced Micro Devices 公司吗?

要想知道答案,唯一的办法就是亲自查看数据。TIKR 可让您免费访问与专业分析师相同的机构质量财务数据,以回答这个问题。

调出 Advanced Micro Devices, Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Advanced Micro Devices, Inc.无需信用卡。只需您自己决定所需的数据。

免费获取专业工具,分析 TIKR 上的 AMD 股票 → 免费获取专业工具,分析 TIKR 上的 AMD 股票 → 免费获取专业工具,分析 TIKR 上的 AMD 股票。