惠普股票的主要数据

- 今日表现:8

- 52 周区间: 18 美元至 30 美元

- 估值模型目标价:31 美元

- 隐含升幅:14

使用 TIKR 分析您最喜爱的惠普公司等股票(免费) >>>

发生了什么?

惠普公司(HP Inc.今天的股价上涨了约8%,最近的交易价格接近每股27美元,原因是投资者重新热衷于PC硬件业务,该业务曾因设备需求疲软、印刷品疲软和内存成本上升而受到压力。在惠普表明人工智能 PC、高端笔记本电脑和 Windows 11 升级周期正在成为其盈利故事的重要组成部分之后,市场有了更明确的理由来看待近期的利润率压力,因此惠普股价出现反弹。

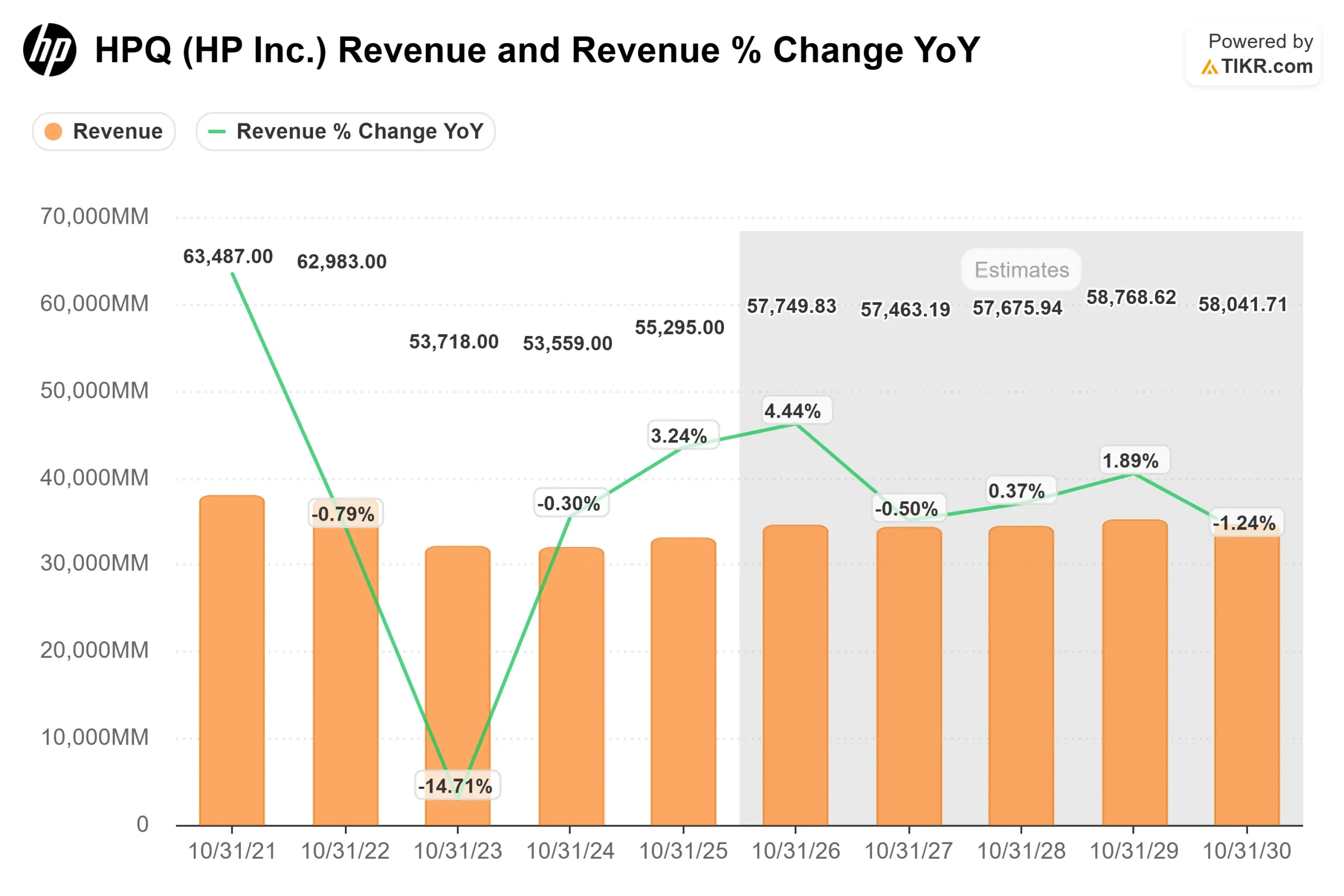

惠普股价走高是因为其个人系统部门(包括个人电脑和工作站)的强劲复苏带动了盈利和营收超出预期。报告显示,惠普营收为 144 亿美元,同比增长 9%,非美国通用会计准则每股收益为 0.86 美元,其中个人系统营收增长 13%,达到 102 亿美元,打印业务营收持平,为 42 亿美元。这很重要,因为更强劲的人工智能个人电脑应用、高端个人电脑需求和 Windows 11 升级给了投资者更多信心,相信即使戴尔科技、联想和苹果争夺同样的商用和高端设备需求,惠普也能实现盈利增长。

本周,惠普的财报电话会议为这一举措提供了更多支持,随着越来越多的客户将人工智能工作转向本地设备,而不是仅仅依赖云计算,人工智能个人电脑在出货量中的占比从35%以上上升到44%。惠普临时首席执行官布鲁斯-布鲁萨德(Bruce Broussard)说:"我们仍然相信人工智能的未来是混合型的。"惠普重点介绍了新的人工智能个人电脑、工作站和边缘计算工具,这些产品专为降低延迟、加强隐私保护和更好地控制人工智能工作负载而打造。首席财务官卡伦-帕克希尔(Karen Parkhill)也表示,惠普目前预计全年非美国通用会计准则每股收益为2.90美元至3.10美元,自由现金流为28亿美元至30亿美元,而内存和存储成本预计将在2026财年下半年持续上升。

分析师的最新报告巩固了这一涨势,尽管华尔街的基调仍然喜忧参半。摩根大通(JPMorgan)将目标股价定为 26 美元,花旗集团(Citigroup)将目标股价定为 25 美元,瑞银集团(UBS)将目标股价定为 26 美元,摩根士丹利(Morgan Stanley)将目标股价定为 19 美元,富国银行(Wells Fargo)将目标股价定为 20 美元,巴克莱银行(Barclays)将目标股价定为 19 美元,博雅证券(BofA Securities)将目标股价定为 18 美元。分析师的更新有助于验证盈利反弹,但谨慎的目标股价表明,惠普仍需证明人工智能个人电脑、高端产品组合和 Windows 11 需求可以转化为持久的盈利增长,而内存成本则会给利润率带来压力。

惠普公司的价值被低估了吗?

根据估值假设,该股票的模型如下

- 收入增长率:1

- 运营利润率:7%

- 退出市盈率:9 倍

预计营收将保持温和增长,但如果人工智能个人电脑、商业更新需求和严谨的定价能使个人系统保持正确的发展方向,惠普的股价不需要大幅提速。

更大的摆动因素是利润率控制,因为即使营收超出预期,内存和存储成本上升也会给利润率带来压力。

打印业务仍很重要,因为它能支持现金流,但更强大的投资案例取决于个人电脑能否带来更多增长,同时管理层能否通过成本控制、优质产品组合以及更高的服务和订阅附加值来保护收益。

基于这些因素,模型估计目标价为 31 美元,意味着总上涨空间约为 14%,这表明惠普公司在当前价格下的价值被适度低估。

在目前的水平上,惠普公司的价值似乎被低估了,但 2026 年的表现可能将取决于人工智能 PC 的采用和 Windows 11 的更新是否会带来持久的盈利增长,而不是短期的需求增长。

惠普股价还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出惠普的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。