Lumentum 股票的关键统计数据

- 52 周区间: 72 美元至 1,086 美元

- 当前价格: 855 美元

- 平均目标价: 1,105 美元

- 最高目标价:1,400 美元

- 分析师共识: 15 位买入/4 位跑赢大盘/5 位持有

- TIKR 目标模型(2031 年 6 月):$3,089

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案。

Lumentum 股票因第三季度创纪录的收入和 20 亿美元的 Nvidia 赌注而在纳斯达克-100 指数首次亮相时大涨

总部位于圣何塞的人工智能数据中心光学和光子元件制造商 Lumentum Holdings(LITE) 宣布将于 5 月 18 日加入纳斯达克-100 指数(Nasdaq-100 index)后,其股价在 2026 年 5 月 11 日大涨约 17%,而就在几天前,该公司刚刚公布第三财季营收达到创纪录的 8.084 亿美元,同比增长 90%。

加入纳斯达克 100 指数并不是一个基本故事。但这是对基本面的确认。

Lumentum Holdings 于 2026 年 3 月加入标准普尔 500 指数,在过去的一年里,随着超大规模企业在其人工智能训练集群内从铜缆互连转向高速光网络,该公司的涨幅已超过 1000%。

收入线直接反映了这一转变。在窄线宽激光器组件(连续第九个季度同比增长超过 120%)和泵浦激光器(同比增长 80%)的推动下,第三季度组件收入达到 5.33 亿美元,同比增长 77%。由于 Lumentum 扩大了泰国工厂的云收发器生产规模,系统收入达到 2.75 亿美元,同比增长 121%。

利润率是市场低估的部分。

第三季度,非美国通用会计准则毛利率增至 47.9%,环比增长 540 个基点,同比增长 1270 个基点。非美国通用会计准则营业利润率达到 32.2%,环比增长 700 个基点,同比增长超过 2100 个基点。首席执行官迈克尔-赫尔斯顿(Michael Hurlston)在财报电话会议上指出:"虽然我们的业绩落后于我们以前的业绩,但我认为毛利率还有很大的提升空间。

赫尔斯顿以前就玩过这套把戏。在他的前一家公司,他在 18 个月内将毛利率从 39% 提高到了 60%。Lumentum 的毛利率轨迹也是从类似的低谷开始的。

2026 年 3 月,Nvidia 向 Lumentum 直接投资 20 亿美元,锁定了其用于共同封装光学器件的磷化铟激光器产能的很大份额。这笔投资目前在资产负债表上反映为 31.7 亿美元的现金头寸,既是对 LITE 技术的验证,也是对管理层服务其他客户的速度的限制。

第三季度,EML(电吸收调制激光器,驱动收发器性能的高速激光芯片)的供需失衡率超过了 30%,此后又有所扩大。对于服务于跨规模网络的泵浦激光器来说,不平衡程度 "明显 "更高。管理层正积极地在客户间进行产出配比,同时签署长期协议,以承担缩小差距所需的资本支出。

第四季度的指导预期收入为 9.6 亿美元至 10.1 亿美元左右,非美国通用会计准则运营利润率进一步扩大到 35% 至 36%。9.85 亿美元的中间值将再创季度历史新高。

Lumentum 股票在 2026 年是否被低估?华尔街目标的实际情况

分析师表中的数据一目了然。2026 年 3 月底,Lumentum 股票的平均目标价约为 696 美元。到 5 月 29 日,已升至 1105 美元左右。目前的价格约为 855 美元,比平均值低了约 22%。

24 位分析师中有 15 位将 LITE 评为 "买入"。四位给予 "跑赢大盘 "评级。五位持有。零位卖出。24 位分析师中没有卖方卖出者,对于一只股价比 52 周低点高出近 1000% 的股票来说,这种分布异常均匀。

该股的最高目标价为 1,400 美元,意味着较当前水平有 64% 左右的上涨空间。

牛市的关键在于排序。目前,Lumentum 的营收几乎完全由 EML 激光芯片和收发器驱动。管理层确定的四项增长驱动力--光路交换机(OCS)、光扩展 CPO、光扩展 CPO 和 1.6T 收发器升级--在第四季度的贡献不大,预计将持续到 2026 年和 2027 年。首席执行官赫尔斯顿甚至在今年 5 月举行的摩根大通技术大会上表示:"我们的数据对任何一个大的增长驱动因素的贡献都还很小。

OCS 是近期最明显的催化剂。Lumentum 宣布将于 2026 年初就其光路开关技术达成一项为期多年、价值数十亿美元的采购协议。供应链方面的制约因素限制了该技术的推广,但管理层已计划在 2026 年下半年实现 4 亿美元的 OCS 收入。扩展型 CPO 取代了 AI 芯片集群之间的铜缆链路,而不是单个机架内部的铜缆链路,管理层将其描述为需求信号,比扩展型 CPO 高出 "大约 10 倍"。

熊市所面临的风险是明确的。内幕人士的抛售行为非常严重,多名高管和董事在 5 月份之前通过一系列预先安排的交易计划抛售股票。其次,根据长期协议,Lumentum 的部分磷化铟产能现在已承诺提供给 Nvidia,如果其他超大规模企业的需求增长速度超过 Lumentum 增加供应的速度,灵活性就会降低。第三,收发器业务目前的利润率低于同行水平,管理层已经承认这一点,并正在努力通过垂直整合自己的 CW 激光器来缩小差距。

TIKR 关于 Lumentum 股票的模型显示了一个多年复合案例

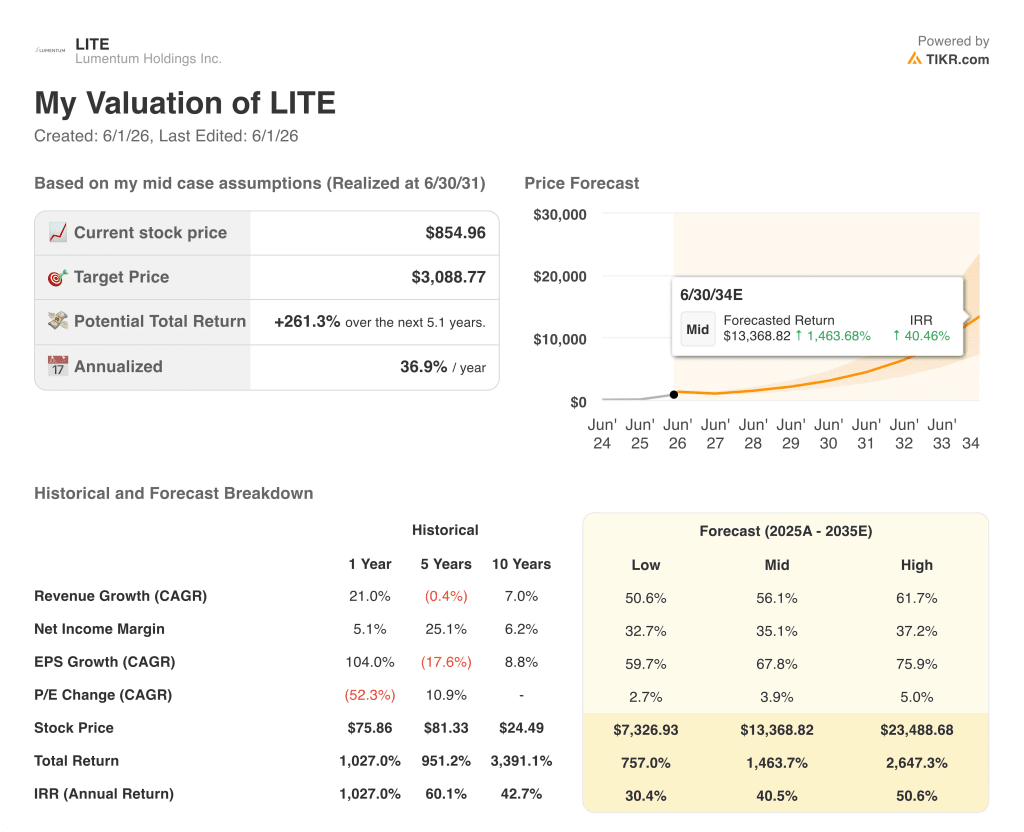

根据 TIKR 的基本模型,Lumentum Holdings 到 2031 年 6 月的估值约为 3,089 美元,这意味着从目前约 855 美元的价格来看,总回报率约为 261%,即在五年左右的时间里,年化回报率约为 37%。

在低估值情况下,到 2034 年 6 月股价约为 7327 美元,总回报率约为 757%,年化收益率约为 30%。该方案假设收入年复合增长率接近 51%,净利润率约为 33%。

中位方案到 2034 年 6 月达到约 13,369 美元,总回报率约为 1,464%,年化回报率约为 41%,收入年复合增长率约为 56%,净利润率接近 35%。

到 2034 年 6 月,高位回报约为 23,489 美元,总回报率约为 2,647%,年化回报率约为 51%,假设收入年复合增长率接近 62%,净利润率约为 37%。

与 TIKR 的基本假设相比,LITE 的价值被明显低估。该公司股价约为 855 美元,其业务目前正在创造创纪录的业绩,但尚未获得管理层认为刚刚开始贡献力量的四个增长驱动因素的认可。

LITE 的共识数据、目标股价历史和前瞻性预期均可在此一网打尽。免费查看 TIKR 的完整分析报告 → Lumentum 股票是否适合买入?

Lumentum 股票现在是否值得买入?

24 位分析师中有 15 位将 Lumentum 的股票评级为 "买入",平均目标价约为 1,105 美元,比当前约 855 美元的价格高出约 29%。

尽管第三季度财报显示公司营收同比增长 90%,利润率创历史新高,而且第四季度财报指引要求再创季度新高,但该公司股价已从约 1,086 美元的历史高点回落。

TIKR 的中期模型认为,到 2031 年 6 月,该股股价约为 3,089 美元,意味着总回报率比当前水平高出约 261%。

LITE 股票的目标股价是多少?

截至 2026 年 5 月底,Lumentum 股票的街边平均目标价约为 1,105 美元,最高目标价为 1,400 美元。

这一最高目标价意味着与当前约855美元的价格相比有64%的上涨空间。24 位分析师的评级范围反映了他们的坚定信念,覆盖范围内的卖出评级为零,而且管理层表示,OCS、Scale-out CPO、Scale-up CPO 和 1.6T 收发器这四项增长驱动因素对业绩的贡献才刚刚开始。

您是否应该投资 Lumentum Holdings Inc.

您可以建立一个免费的观察列表,跟踪 Lumentum Holdings Inc.无需信用卡。无需信用卡,只需您自己决定所需的数据。

真正了解情况的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Lumentum Holdings Inc. 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。