Coinbase 股票的关键统计数据

- 52 周区间: 139 美元至 445 美元

- 当前价格: 189 美元

- 市场平均目标价: 232 美元

- 最高目标:400 美元

- 分析师共识:18 位买入/3 位跑赢大盘/10 位持有

- TIKR 目标模型(2030 年 12 月):304 美元

币安股票两连跌,市场份额创历史新高

Coinbase Global(COIN)报告称,2026 年第一季度净亏损 3.941 亿美元,合每股亏损 1.49 美元,连续两个季度亏损,原因是加密货币交易量与更广泛的数字资产市场一样,季度环比下降超过 20%。

标题上的亏损是真实的。它所掩盖的情况同样真实。

由于宏观不确定性、中东紧张局势加剧以及 10 月后势头减弱,投资者纷纷转向避险资产,本季度加密货币总市值和现货交易总量均大幅下降。Coinbase 的交易收入降至 7.56 亿美元,同比下降约 40%。总收入为 14.3 亿美元,环比下降 21%。

但在同一季度,Coinbase 的全球加密货币交易市场份额有所增加,并创下了历史新高。目前,该公司已连续 12 个季度实现原生单位净流入,这意味着即使价格下跌,客户仍在不断增加资产。当情况恶化时,客户会向他们信任的平台整合。这就是竞争护城河在本轮行业最差季度的表现。

首席财务官阿莱西亚-哈斯(Alesia Haas)在2026 年第一季度财报电话会议上直接阐述了本季度的情况:"加密货币总市值和加密货币总交易量均比上一季度下降了 20% 以上。长尾资产的波动性处于历史低位。"

在现货交易受挫的同时,两项较新的业务却朝着相反的方向发展。第一季度,零售衍生品的年化收入超过了 2 亿美元。本季度结束前两个月刚刚推出的预测市场,仅 3 月份的年化收入就达到了 1 亿美元。包括白银、黄金和石油在内的非加密货币合约交易量季度环比增长超过 4 倍。这些业务在 12 个月前并不重要。现在,它们已在结构上嵌入到收入组合中。

Coinbase 于 5 月初裁员约 700 人,约占其全球员工总数的 14%,预计将产生 5000 万至 6000 万美元的重组费用。首席执行官布莱恩-阿姆斯特朗(Brian Armstrong)称,这既是由于交易环境不景气,也是为了向人工智能原生业务转型。每位工程师的拉取请求数量同比增长了约 78%。该公司 2026 年全年调整后支出展望为 43 亿至 46 亿美元,比 2025 年第四季度年化退出率低约 5 亿美元。

在监管方面,首席法务官保罗-格鲁瓦(Paul Grewal)在财报电话会议上表示,《CLARITY 法案》有望在本月进行标注,并在夏初进行投票,他补充说:"所有这些都表明,我们有信心在夏末看到一项已签署的立法。该法案将推动 Coinbase 自 2021 年以来一直定位的机构产品建设。

该公司在第一季度末拥有超过 100 亿美元的现金和等价物,可用资源总额约为 120 亿美元。该公司在本季度回购了约 600 万股股票,总价约 11 亿美元。

查看华尔街在市场其他股票扎堆之前提升股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 了解分析师对币安股票的看法。

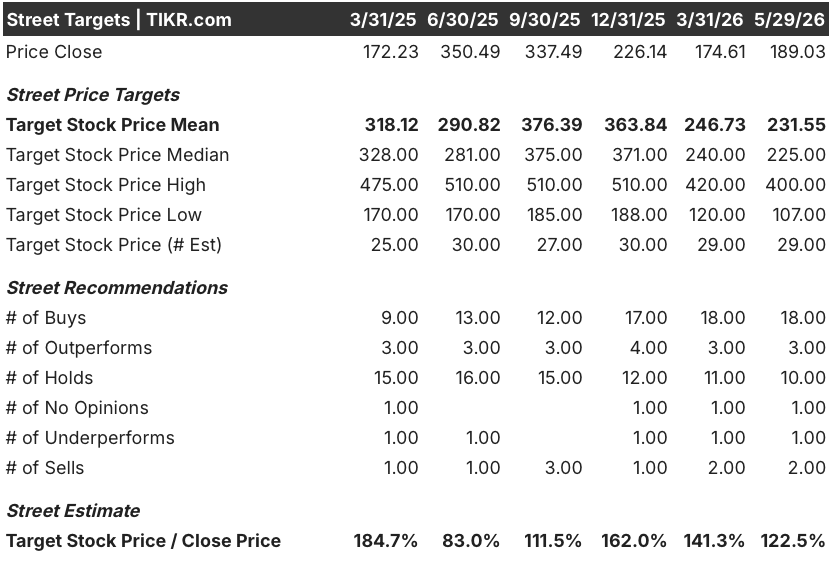

分析师对 Coinbase 股票的看法:平均目标价为 232 美元,最高价为 400 美元

在目前覆盖 Coinbase 股票的 31 位分析师中,有 18 位给予 "买入 "评级,3 位给予 "跑赢大盘 "评级,10 位给予 "持有 "评级,另有 3 位给予 "卖出 "或同等评级。平均目标价约为 232 美元,而当前价格为 189 美元,意味着大约 23% 的上涨空间。该股的最高价为 400 美元,是目前价格的两倍多。

买方的观点是一种带有平台特征的周期观点。摩根大通(J.P. Morgan)在第一季度财报发布后,将目标价上调至 290 美元,理由是平台扩张和衍生品势头。基础案例并不需要加密货币牛市的出现;它需要非交易收入基础得以维持,新的资产类别继续获得牵引力。

订阅和服务收入(包括稳定币收入、区块链奖励、利息收入和 Coinbase One 订阅)在第一季度达到 5.84 亿美元。目前,该收入占净收入的 44%,而两年前这一比例要小得多。本季度,Coinbase 产品平均持有的 USDC 达到了 190 亿美元的历史新高。在所有 USDC 经济中,Coinbase 约占 50%。在过去两年中,USDC 供应量翻了一番,USDC 在稳定币供应总量中所占的份额也在不断增加。

Coinbase One 的付费用户在第一季度突破了 100 万。这些用户是平台上参与度最高的用户,其交易量和收入均高于普通零售用户。

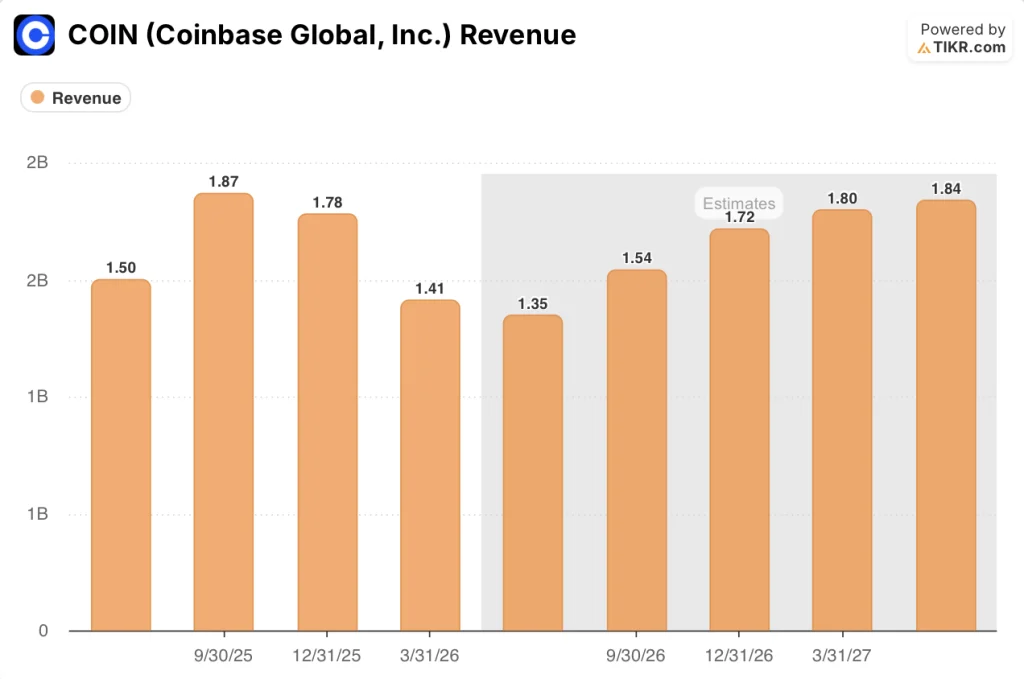

风险显而易见:Coinbase 的交易收入仍然与加密货币市场状况密切相关。第一季度的情况表明,当情绪发生变化时,交易线的移动速度有多快。如果到 2026 年下半年,加密货币市场仍然低迷,那么第二季度 5.65 亿至 6.45 亿美元的订阅和服务收入指导,加上截至 5 月 5 日的 2.15 亿美元的季度初交易收入,将给全年调整后 EBITDA 带来压力。前瞻性的一致预期反映了这种可能性,预计 2026 年第二季度的收入约为 13.5 亿美元,第三季度将恢复到 15.4 亿美元左右,第四季度约为 17.2 亿美元。

这种担忧背后的结构性问题是与股价脱节的显而易见之处。Coinbase 已连续 13 个季度实现调整后息税折旧摊销前利润(EBITDA)为正值,跨越了牛市、熊市和监管战。该业务在第一季度并没有突破。它创造了 3.03 亿美元的调整后 EBITDA,而收入同比下降了 30%。目前的估值还没有完全考虑到这一业务的持久性。

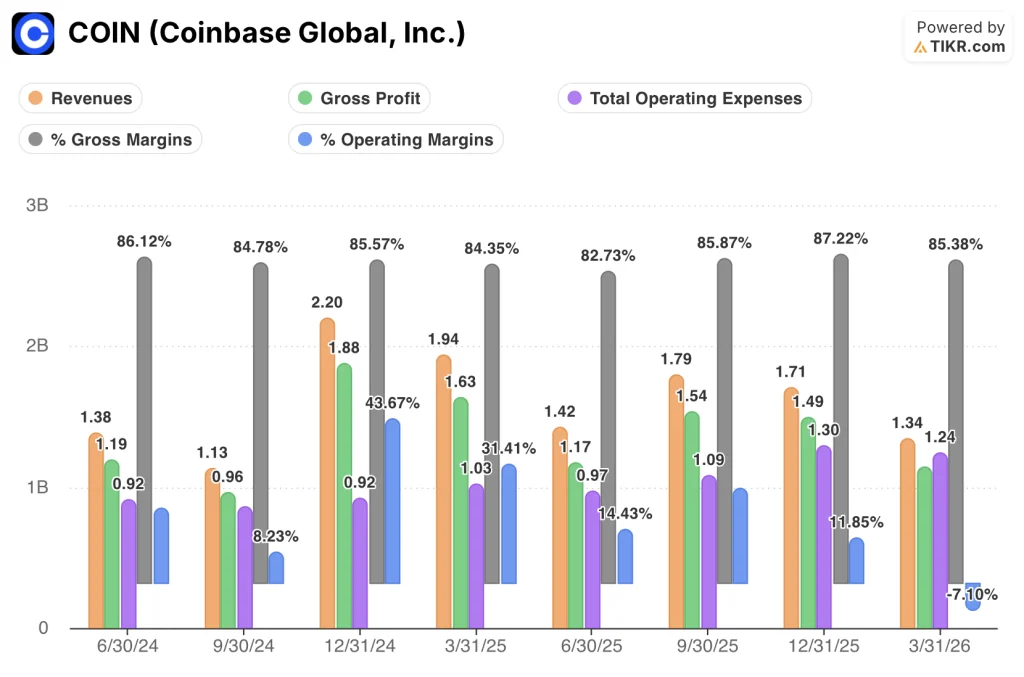

Coinbase 股票财务数据:收入下降 31%,毛利率保持在 85

Coinbase 2026 年第一季度利润表显示,该公司在吸收严重的收入周期的同时,利润率并没有出现结构性恶化,这是数据所揭示的最重要的一点。

收入为 13.4 亿美元,同比下降 30.8%,降幅比 2025 年第三季度的 22.2% 有所扩大,并随着加密货币市场在 2026 年的抛售而加速。

毛利润为 11.4 亿美元,毛利率为 85.4%,低于 2025 年第四季度的 87.2%,但处于 84% 至 87% 的区间内,这一区间已连续八个季度保持在大不相同的收入水平上。

总运营支出为 12.4 亿美元,导致运营亏损 1 亿美元,使运营利润率降至负 7.1%,这是该数据集中首个运营利润率为负的季度。

运营利润率的收缩是值得关注的数字:八个季度前,当收入为 11.3 亿美元时,运营收入为 0.9 亿美元,运营利润率为 8.2%。2026 年第一季度的收入为 13.4 亿美元,同样的利润率为负值。不同之处在于成本基础。2026 年第一季度的 SG&A 和研发费用合计为 11.7 亿美元,高于 2024 年 9 月收入为 11.3 亿美元时的 8.8 亿美元。5 月份宣布的重组就是对这一扩张的直接回应。

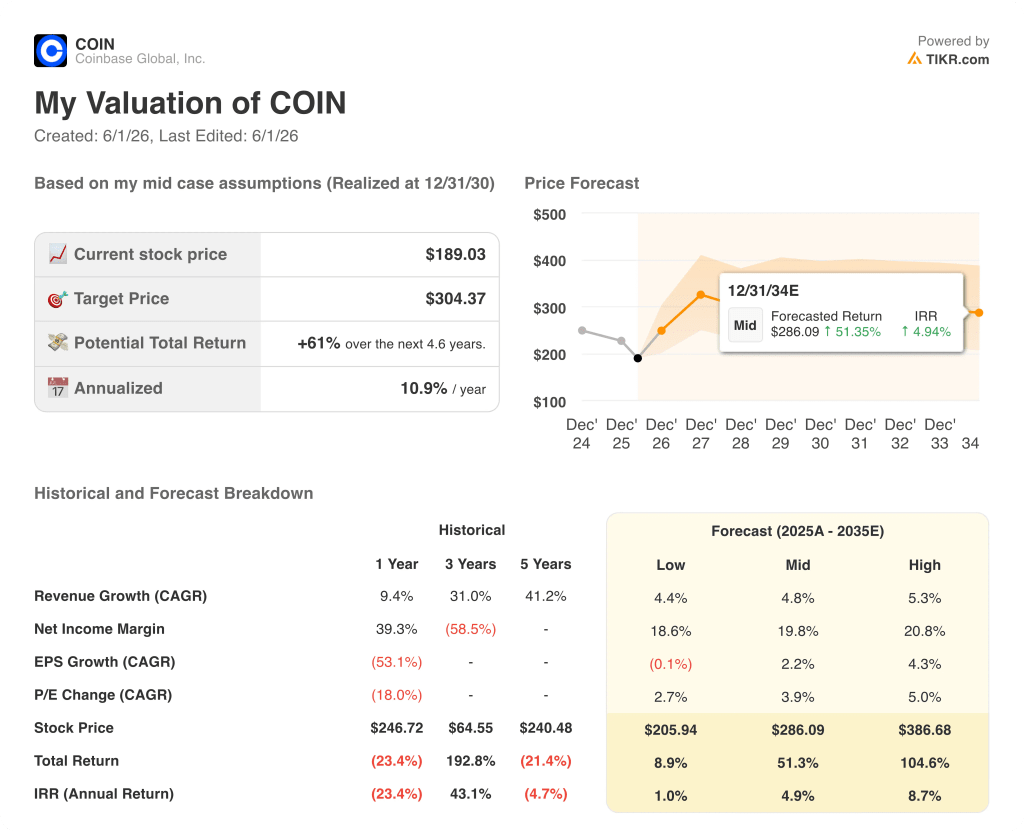

2026 年 Coinbase 的股价是否被低估?TIKR 的 304 美元模型认为周期折扣是机会所在

TIKR 的基础模型认为,到 2030 年 12 月,Coinbase 的股价约为 304 美元,这意味着其总回报率比当前的 189 美元高出约 61%,或在约 4.6 年的时间里年化回报率约为 11%。

低位情况下,股价约为 206 美元,总回报率约为 9%,年化内部收益率约为 1%。这种情况反映了加密货币市场的持续不利因素,收入年增长率约为 4%,净利润率恢复到 19% 左右。

中间方案的目标价约为 286 美元,意味着总回报率约为 51%,年化内部收益率约为 5%。收入年增长率约为 5%,净利润率不断扩大。

高位方案将 Coinbase 股票估值为 387 美元左右,是当前价格的两倍多,总回报率约为 105%,年化内部收益率约为 9%。这需要 CLARITY 全部解锁转化为机构产品收入,衍生品平台继续扩大规模,稳定币和代理商务飞轮实现复合增长。

COIN 目前的价值被低估了。该公司股票的定价适合于交易低迷是永久性的业务。这些数据--连续 13 个季度的调整后 EBITDA 为正、平台上有 190 亿美元的 USDC、衍生品年化规模达到 2 亿美元、CLARITY 接近底线投票--描述了一种业务,即低迷是暂时的,平台扩张不是暂时的。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利预测和营收惊喜 → Coinbase 股票是否值得买入?

现在买入 Coinbase 股票吗?

分析师的共识是:18 位买入,10 位持有,3 位卖出,平均目标价约为 232 美元,这意味着与当前的 189 美元相比,大约有 23% 的上涨空间。

结构性案例的核心是连续 13 个季度调整后 EBITDA 为正值,平台上有 190 亿美元的美元兑人民币,衍生品收入年化超过 2 亿美元。

关键变量是时机:《透明度法案》(CLARITY Act)在夏末签署将是近期最重要的催化剂。

您应该投资 Coinbase Global 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题。

调出 Coinbase Global 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他所有股票一起跟踪 Coinbase Global。无需信用卡。只需您自己决定所需的数据。

免费获取专业工具来分析 TIKR 上的 COIN 股票 → 免费获取专业工具来分析 TIKR 上的 COIN 股票 → 免费获取专业工具来分析 TIKR 上的 COIN 股票