Coinbase股票的核心要点

- Coinbase 公布 2026 年第一季度总营收为 14 亿美元,同比下降 31%,主要原因是加密货币交易量环比下降超过 20%。

- 营业利润率从2025年第四季度的正12%转为2026年第一季度的负7%,12.4亿美元的营业费用不仅吞噬了全部毛利润,甚至超出该数额。

- 根据TIKR的中位数估值模型,Coinbase股票的目标价约为316美元,较当前160美元的股价具有约97%的潜在总回报率。

- 尽管按公认会计准则(GAAP)计算的营业利润转为负值,Coinbase 股票仍实现了连续第 13 个季度的正调整后 EBITDA,这凸显了表面亏损之下存在的结构性支撑。

Coinbase股票的营业利润率在2026年第一季度暴跌至负7%。深入分析损益表揭示的成本结构——并探讨TIKR设定的316美元目标价是否站得住脚。 免费查看TIKR财务数据 →

Coinbase 2026年第一季度营收下滑31%,交易量触及周期性低谷

Coinbase Global (COIN) 是美国最大的受监管加密货币交易所,为零售用户、机构及企业合作伙伴提供现货交易、衍生品、质押、 托管及开发者基础设施服务。2026年第一季度,该公司报告总营收为14亿美元,同比下降31%,主要因加密货币总市值和交易量均环比下跌超过20%。

本季度最引人注目的数据是7.56亿美元的交易收入: 其中,5.67亿美元的个人交易收入较2025年第四季度下降23%,1.36亿美元的机构交易收入则下滑27%。首席财务官阿莱西亚·哈斯(Alesia Haas)将“长尾资产的波动性处于历史低位”描述为本季度的核心市场特征。

订阅及服务收入(包含稳定币收益、区块链奖励及借贷手续费)为5.84亿美元,环比下降16%。该板块虽在一定程度上免受交易量下滑的影响,但受加密资产价格下跌拖累托管余额,仍面临压力。

在表面亏损的背后,有两项结构性进展预示着Coinbase股票未来面临的压力: 衍生品交易年化收入突破2亿美元,预测市场在运营的第二个月就达到了1亿美元的年化收入。首席财务官哈斯将这两项进展归功于“万物交易所”(Everything Exchange)战略——该计划旨在让用户在交易加密货币的同时,也能交易包括股票、大宗商品和预测市场在内的所有资产类别。

本季度结束后,美国拟议的数字资产市场结构法案《CLARITY法案》在两党支持下通过了参议院银行委员会审议, 首席执行官布莱恩·阿姆斯特朗在第一季度财报电话会议上称其为“行业的重要突破”,预计将在数月内为Coinbase的开发者平台带来机构资本及新的企业集成。

Coinbase股票背后隐藏的业务多元化故事——尽管公司第一季度亏损3.94亿美元——或许正是市场目前低估的部分。 在 TIKR 上免费深入分析各收入板块 →

Coinbase股价毛利率维持85% 运营杠杆率却出现倒挂:第一季度损益表

Coinbase股票在2026年第一季度实现毛利11.4亿美元,同比下降30%,毛利率从2025年第四季度的87%收窄至85%。

本季度的核心特征并非毛利率压缩(其降幅相对有限),而是85%的毛利率与-7%的营业利润率之间形成的巨大差距——这源于12.4亿美元的总运营费用吞噬了全部毛利润。

2026年第一季度的销售、一般及行政费用为6.4亿美元,较2025年第四季度的7.7亿美元下降17%,这是成本结构中环比降幅最大的一项,也是Coinbase管理层在收入前景转弱后迅速采取行动的最明确信号。

研发费用从2025年第四季度的5亿美元小幅上升至5.3亿美元,这反映了财报电话会议中提到的与收购相关的一次性成本, 而在营收下滑21%的同时,这一增长最快的成本项目却出现环比增长,这将成为2026年第二季度财报发布时最值得关注的单一动态。

2026年第一季度营业利润为负1亿美元,而2025年第四季度为正2亿美元,2025年第三季度为正4.5亿美元。这一连续三个季度的恶化完全源于营收萎缩速度快于运营成本基数,而非任何结构性成本扩张。

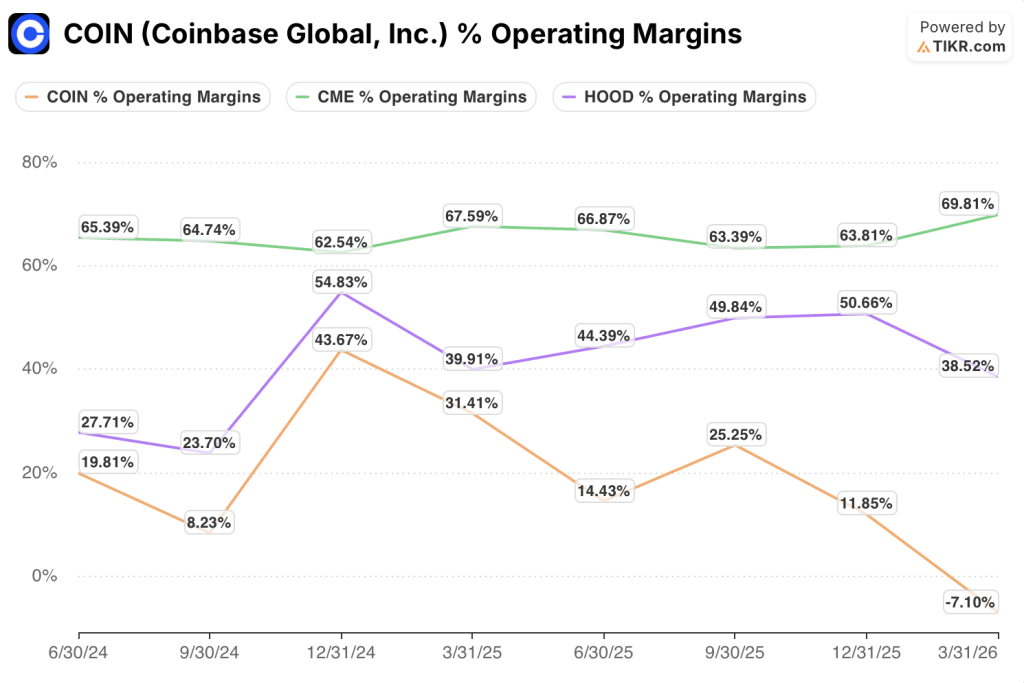

Coinbase股价在营业利润率方面落后于CME和Robinhood,且差距正在扩大

Coinbase股票在2026年第一季度录得-7%的营业利润率,而CME集团(CME)为70%,Robinhood(HOOD)为39%, 这一差距反映了拥有固定成本护城河的成熟交易所,与仍在承担产品广度建设成本的平台之间的结构性差异。

这一差距并非新现象:过去八个季度中,CME的营业利润率始终维持在63%至70%之间,这一区间无论市场环境如何都从未动摇;而Coinbase的营业利润率则从2024年第四季度的峰值44%剧烈波动至2026年第一季度的负7%, 51个百分点的波动幅度精准量化了其成本结构中仍存在的周期性风险暴露程度。

Robinhood的发展轨迹更具参考价值:其营业利润率从2024年第三季度的24%扩大至2024年第四季度的55%,随后在2026年第一季度又收缩至39%, 这表明面向零售用户的平台虽能快速建立经营杠杆,但在交易活动萎缩时,仍会面临与Coinbase股票相同的交易量逆风。

2026年Coinbase股票是否被低估?TIKR的316美元估值模型给出了肯定答案,但附带条件

TIKR的中位数估值模型将Coinbase股价定为约316美元,这意味着从当前160美元的股价计算,未来4.5年内潜在总回报率约为97%,年化回报率约为16%。

若加密货币市场环境好转且成本重组成效持续,在2030年前收入以年均约5%的速度增长、净利润率稳定在20%左右的情况下,中位数估值将在2030年12月达到约316美元。

在熊市情景下,若交易量持续低迷且订阅与服务业务增长放缓,TIKR模型得出的股价约为251美元,仍较当前水平有约57%的总回报率。

在牛市情景下,若“万物交易所”获得实质性进展且《CLARITY法案》加速机构采用,TIKR模型将Coinbase股价定为约441美元,这意味着约175%的总回报率。

在TIKR模型的中性情景下,Coinbase股价约为316美元。您可以自行构建情景并直接对假设进行压力测试。 在TIKR上免费建模COIN →

2026年Coinbase股价是否被低估?

Coinbase股价当前交易价约为160美元,而TIKR的中位数目标价约为316美元,这一价差意味着未来4.5年内潜在总回报率约为97%,年化回报率约为16%。

这一差距的产生源于2026年第一季度7%的负营业利润率,这使得市场仅关注表面亏损进行定价,而非该季度同时公布的结构性成本削减措施。

该股是否真正被低估,取决于已宣布的裁员计划能否在损益表中迅速体现,从而在订阅及服务用户基数进一步萎缩前恢复正向营业利润。

Coinbase 2026年的股价预测如何?

2026年第二季度订阅与服务收入指引为5.65亿至6.45亿美元,表明相较于2026年第一季度报告的5.84亿美元,将出现温和的环比回升。

零售衍生品业务年化收入已超过2亿美元,预测市场在运营的第二个月就达到了1亿美元的年化收入,这两大利润表驱动因素有望在无需更广泛的加密货币市场复苏的情况下扩大收入基数。

Coinbase股票已连续13个季度实现正调整后EBITDA,这一业绩记录贯穿了牛市、熊市及监管博弈,为表面上的GAAP亏损提供了支撑。

您应该投资 Coinbase Global, Inc. 吗?

要真正了解这一点,唯一的办法就是亲自查看数据。TIKR为您提供免费访问专业分析师用于解答这一问题的同级机构级财务数据的权限。

调出 Coinbase Global, Inc. 的股票数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数的长期走势,以及目标股价是呈上升还是下降趋势。

您可以创建免费自选股列表,将 Coinbase Global, Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。