Rocket Lab Corporation 关键数据

- 52周价格区间:25.24 美元 – 151.00 美元

- 当前股价:114.62美元

- 市场平均目标价:约105美元

- 市值:约610亿美元

- 过去12个月毛利率:36.6%

- 未来2年营收复合年增长率:约46%

- 未来12个月企业价值/收入倍数:约61倍

- 过去12个月净债务:约-13亿美元(净现金)

现已上线:使用TIKR全新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

Rocket Lab已不再是小型发射公司

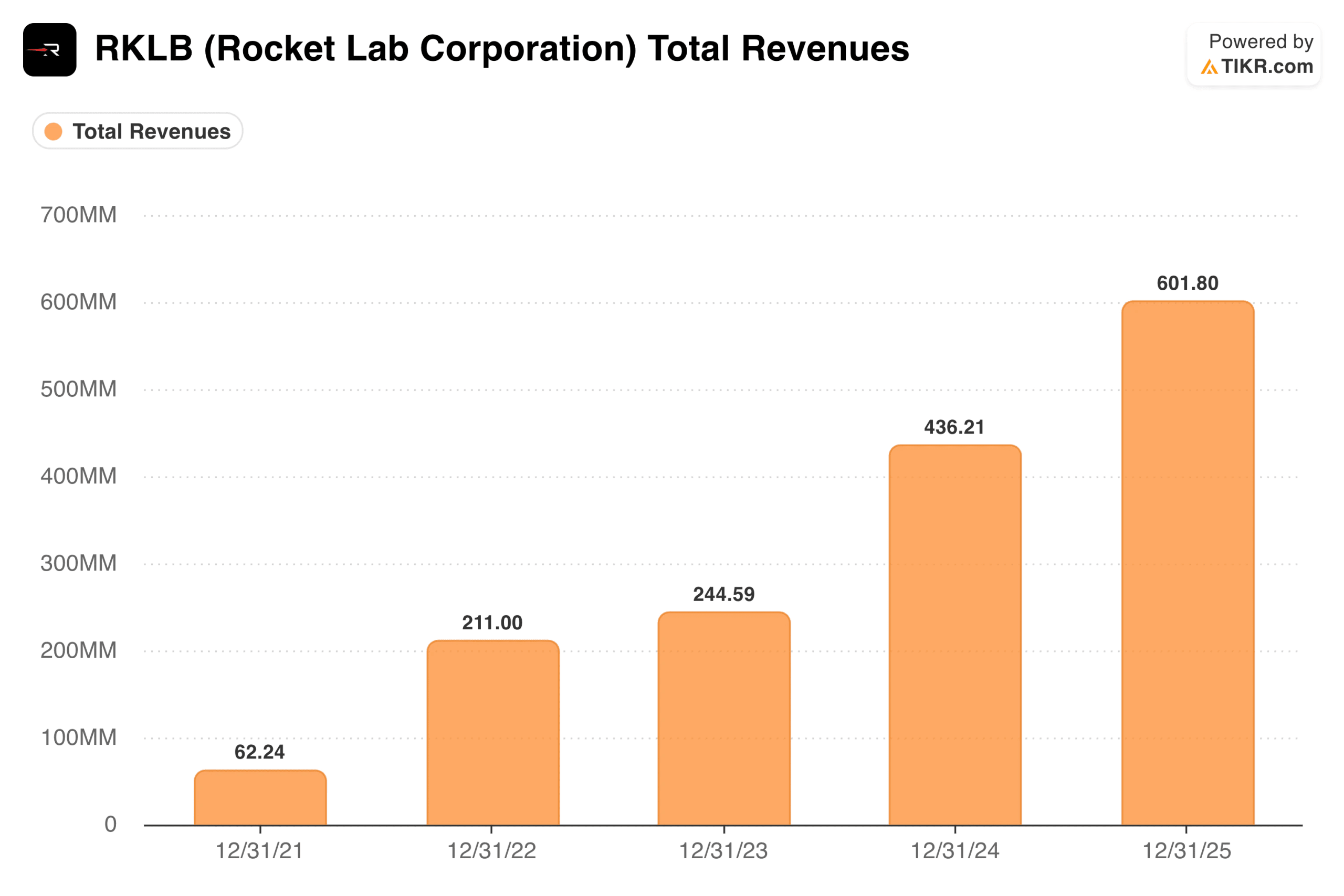

Rocket Lab (RKLB)公司单季度营收首次突破2亿美元。2.003亿美元的业绩超出了公司预期区间的上限,这一点尤为重要,因为首席执行官彼得·贝克爵士向来以保守的业绩预期著称。

这一增长主要来自两个方面。随着Electron火箭发射频率的提升,以及Rocket Lab的亚轨道高超音速试验飞行器HASTE开始产生可观的合同量,发射收入同比增长近80%。

目前占收入主体的卫星及组件业务“太空系统”部门,受太空防御联盟(SDA)星座项目及日益扩大的组件产品组合推动,收入同比增长57%至1.367亿美元。

公司在国防领域的布局正迅速深化,美国国防部下达的1.9亿美元、包含20次发射的HASTE订单创下了该项目有史以来的最大合同规模,随后又与安杜里尔(Anduril)就响应式高超音速发射建立了新的合作伙伴关系。

随后,一条重磅消息推动股价上涨:Rocket Lab与雷神公司共同入选“金穹顶”天基拦截器项目,这使Rocket Lab跻身美国最雄心勃勃的导弹防御计划架构之中。

查看分析师对RocketLab股票的增长预测和目标价(免费!)>>>

毛利率曲线始终呈单向上升趋势

五年前,Rocket Lab的毛利率还是负数。此后每年,毫无例外,该指标持续攀升,其增长轨迹堪称业内运营杠杆效应最清晰的案例之一。

截至2025年底,年度毛利率已达到约34%,且这一改善趋势延续至2026年。 受“电子号”火箭在更高发射频率和更高平均售价下更高效地分摊固定成本的推动,第一季度按美国通用会计准则(GAAP)计算的毛利率为38%,按调整后数据计算则达43%。

管理层预计第二季度 GAAP 毛利率将在 33%-35% 之间,这反映了随着 SDA 第三批次收入开始流入,业务重心正转向利润率较低的卫星平台项目。这虽是短期内的退步,但并非方向的改变。

随着Neutron发射量随时间推移增加,曾推动Electron毛利率提升的固定成本分摊机制将在更大规模上发挥作用。

查看Rocket Lab在TIKR中的同业表现(免费!)>>>

当前股价的实际估值要求

截至第一季度末,订单积压量已突破22亿美元,同比增长108%,目前在航天系统和发射业务部门之间的分布几乎均等。

一位未公开身份的客户签署了管理层所称的公司史上最大规模的中子号与电子号多发射合同,涵盖至2029年的发射任务。在首次试飞前就承诺接受商业定价的客户,绝非轻率之举。

市场平均目标价约为105美元,截至6月10日,股价正处于该水平。 今日股价已突破114美元,表明市场预期已超出分析师平均模型的预测范围。在覆盖该股的16位分析师中,11位给予买入评级,4位建议持有,最高目标价为150美元,最低为60美元。

这一价差反映出中子公司的业绩表现对该股未来走势有多大影响。第一级火箭组件目前已从生产线上下线,级间分离测试正在进行中,着陆平台也正朝着海上试航推进。该公司仍计划在今年进行首次发射。

多头押注的理由

- 国防市场的扩张具有结构性特征,而非周期性波动。Golden Dome项目、HASTE系统主导地位、SDA卫星星座以及太空拦截器计划,均代表着稳固且持续多年的政府合作关系,商业竞争很难对其造成冲击。

- 利润率提升仍有数年增长空间。毛利率从-3%跃升至38%,几乎完全得益于“电子号”火箭规模效应带来的固定成本优化。而“中子号”火箭有望在更大规模上复制这一成功模式。

- 垂直整合效应正呈复利增长。高斯(Gauss)电推进、迈纳瑞克(Mynaric)激光通信、莫蒂夫(Motiv)机器人技术以及现有的组件产品组合,赋予火箭实验室(Rocket Lab)成本与供应链优势,这是大多数航天器客户无法在内部复制的。

- 中子号在首飞前就已签订合同,这表明了真实的需求。客户在尚未进行任何试飞的情况下就以商业价格下单,说明他们已进行了充分的尽职调查。这绝非投机行为。

空头关注的焦点

- SpaceX的IPO将形成市场情绪的阴影。若SpaceX上市,投资者将能直接投资于发射领域的龙头企业,这可能导致资本从规模较小的纯航天企业中撤出。

- 当前股价已反映出近乎完美的执行预期。基于约60倍的前瞻性收入市销率,且估值已高于市场平均目标价,容错空间极为有限。若“中子”号推迟发射,将构成重大阻力。

- “中子”号仍是未经市场验证的硬件。首次发射已较原定时间表推迟。开发可重复使用的中型运载火箭确实困难重重,而延误在这个行业实属常态。

- 近期利润率指引显示业绩有所回落。第二季度33%-35%的GAAP毛利率指引反映了实际压力,这源于产品结构的转变以及Neutron研发成本的累积。

查看分析师对Rocket Lab股票的增长预测和目标价(免费!)>>>

您应该投资Rocket Lab公司吗

Rocket Lab的业务势头真实存在,其国防业务定位也达到了历史最强水平。关键在于当前股价是否为这一投资逻辑的实现留有空间。

当前股价已高于分析师平均目标价,且交易价格隐含了“中子号”按计划发射并实现规模化”的预期,这一投资故事虽极具吸引力,但入场时机至关重要。

使用 TIKR 追踪 Rocket Lab 每季度的营收、利润率及订单积压趋势,同时监控您关注的其他所有股票。无需信用卡。

寻找新机遇?

- 查看亿万富翁投资者正在买入 哪些股票,从而 跟随聪明钱。

- 只需5分钟即可分析股票 借助 TIKR 功能全面、操作简便的一站式平台。

- 探索得越深入……发现的机会就越多。 使用TIKR搜索10万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖建议。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!