Elastic股票要点

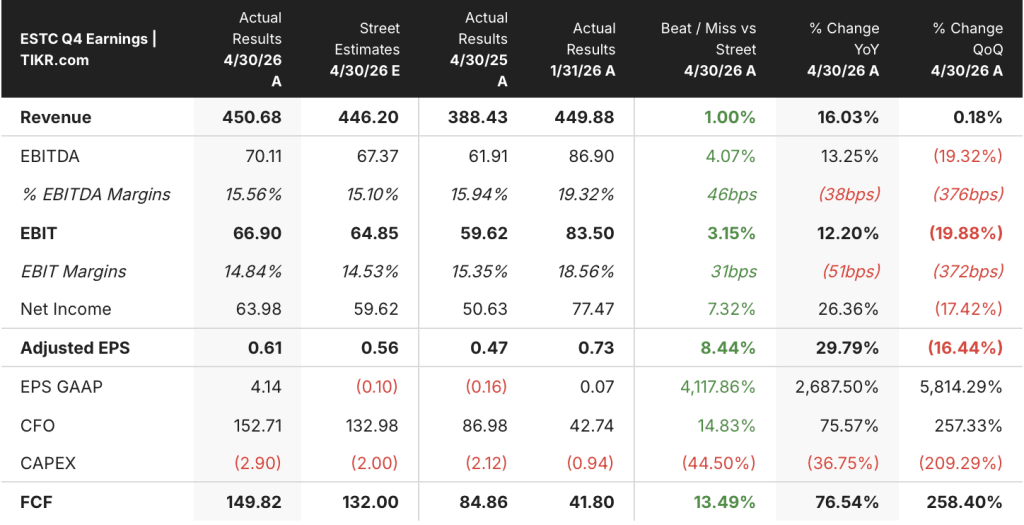

- Elastic 2026财年第四季度营收为4.5068亿美元,同比增长16%,超出华尔街预期的4.4620亿美元。

- 2026财年第四季度毛利率维持在76%,而CRPO增速加速至20%,这表明收入确认滞后于承诺曲线。

- TIKR的中位数模型将Elastic股价目标定在约127美元,这意味着未来4.9年内总回报率约为110%,年化回报率约为16%。

- 2026财年第三季度营业利润率转为正值,达0.2%,随后因季节性因素在第四季度回落至-4%,这使得2027财年19%的非GAAP营业利润率指引显得并非微幅改善,而是结构性的飞跃。

Elastic股价目前报60美元,而其损益表显示:公司毛利润正以年复一年24%的复合增长率提升,且成本结构即将通过AI驱动的效率提升进行重组。TIKR的工具可助您在市场反应之前,率先捕捉这一利润率拐点。 在 TIKR 上免费分析 Elastic 股票财务数据 →

Elastic 股价创下多年来的最高纪录,AI 推动平台整合

Elastic N.V. (ESTC) 是一家搜索人工智能公司,提供用于企业搜索、可观测性和安全的统一数据平台,帮助各类组织大规模采集、存储和分析海量非结构化数据。

该公司于2026年4月30日结束2026财年第四季度,报告总收入为4.5068亿美元,并连续第七个季度实现现场执行业绩超出预期。

最能印证AI需求强劲的数字是:CRPO(合同承诺收入)同比增长加速500个基点至20%,达到12亿美元;而RPO(已确认收入)同比增长28%至19.8亿美元,创下四年来的最高同比增幅。

不包括规模较小的月度自助云业务、代表 Elastic 战略核心的销售驱动型订阅收入,在第四季度同比增长 19%,达到 3.75 亿美元。

首席执行官阿什·库尔卡尼(Ash Kulkarni)在第四季度财报电话会议上直言不讳:“越来越多的企业选择 Elastic 作为其长期 AI 转型的合作伙伴,并做出更大的多年期承诺,以在未来实现平台标准化。”

这一承诺激增背后的机制源于三股交汇的力量。首先,Elastic作为AI管道的上下文平台,企业利用其混合搜索、向量数据库以及新收购的Jina AI嵌入模型,将大型语言模型(LLM)的输出结果与实时专有数据相结合,而非将数千兆字节的数据传输至外部模型。

其次,在安全与可观测性领域,Elastic具备主动式安全运营中心(SOC)和SRE能力,正成功取代传统SIEM供应商。这体现在第四季度赢得的一家《财富》50强金融服务企业的八位数合同,以及美国网络安全与基础设施安全局(CISA)的SIEM即服务(SIEM-as-a-Service)合同上——随着更多民用机构加入,该合同的承诺金额已超过最初的2600万美元。

第三,基于与Prometheus具有竞争力的列式架构构建的新指标产品,开拓了Elastic此前未曾涉足的可观测性市场细分领域。在美国银行会议上,现场销售团队表示即使没有销售激励,他们也热切希望推广该产品。

展望未来,管理层预计2027财年总营收将在19.85亿美元至20亿美元之间,按中位数计算同比增长14.6%,季度增长轨迹将从第一季度的13%起步,并在第四季度加速达到峰值。

2027财年非公认会计准则(Non-GAAP)营业利润率预计约为19%,较2026财年全年数据提升约2.5个百分点,这主要得益于人工智能驱动的内部自动化,有效降低了各职能部门的运营复杂度。

Elastic 股票的已承诺订单量所反映的情况与表面收入增长率有所不同。CRPO 与收入之间的差距正是未来 12 个月增长加速的源泉。 立即免费在 TIKR 上查看 Elastic 股票的未完成订单如何转化为收入 →

Elastic 股票毛利增长 25%,成本结构即将发生拐点

截至2026年4月30日的八个季度中,Elastic股价的营收持续增长, 从2025财年第一季度的3.5亿美元增至2026财年第四季度的4.51亿美元,期间年同比增长率维持在16%至20%之间。

更值得关注的是营收线以下的数据:2026财年第四季度毛利润同比增长16%至3.4亿美元,毛利率达76%, 而在2026财年第一季度,毛利同比增长24%至3.2亿美元,创下过去八个季度中的最高毛利率纪录。

Elastic股票的毛利率走势是损益表中最稳定的数据: 2025财年第一季度为74%,到2026财年第一季度扩大至77%,随后在最近四个季度中稳定在75%至77%的区间内,这一趋势表明其单位经济效益具有韧性,且不会随着业务规模的扩大而恶化。

总运营费用从2025财年第四季度的2.9亿美元增至2026财年第四季度的3.6亿美元,同比增长24%,增速超过该季度的营收增长,这部分解释了第四季度运营利润率为-4%的原因。

2026财年第四季度,销售、一般及行政费用(SG&A)维持在2.3亿美元,而同期研发费用(R&D)从9000万美元增至1.2亿美元,这反映了公司通过收购Jina AI以及为安全和可观测性平台开发AI代理能力,在嵌入式模型开发方面进行了有针对性的投资。

Elastic股票在第四季度76%的毛利率与其-4%的营业利润率之间的差距并非结构性问题; 这79个百分点的差距正是管理层明确设定的压缩目标,其指引显示2027财年非GAAP营业利润率将达到约19%,并于2029财年提升至约25%。

损益表的驱动机制是经营杠杆:工程、营销和财务职能部门正通过人工智能驱动的自动化重塑成本结构,这意味着未来的收入增长将以高于历史时期的比率转化为营业利润。

营业利润从2025财年第四季度的-3000万美元回升至2026财年第三季度的0万美元,随后在2026财年第四季度回落至-2000万美元, 这一季节性波动应结合2026财年非GAAP全年16.4%的营业利润率以及2027财年19%的预期指引来解读。

Elastic的毛利率虽落后于Datadog和Dynatrace,但过去八个季度的趋势却呈现出截然不同的画面

Elastic股票在2025财年第一季度的毛利率为74%,到2026财年第一季度扩大至77%,并在2026财年第四季度稳定在75%,整个八个季度期间净改善了2个百分点。

Datadog (DDOG) 在同一八个季度内将毛利率维持在79%至81%之间,从未跌破79%,2026财年第四季度为79%。

与此同时,Dynatrace(DT)的毛利率波动幅度在三者中最小,在整个八个季度内维持在81%至82%之间,2026财年第四季度为81%,较同期Elastic股票高出6个百分点。

这一差距确实存在,但趋势更有利于 Elastic 股票:Datadog 的数据从 2025 财年第一季度的 81% 收窄至 2026 财年第四季度的 79%, Elastic的该指标在同一时间段内却持续扩大,八个季度内将与Datadog的差距从7个百分点缩小至4个百分点。

2026年Elastic股票是否被低估?TIKR的127美元估值模型指向110%的上行空间

TIKR的中位数模型将Elastic股票估值定在约127美元(当前股价为60美元),这意味着未来4.9年内总回报率约为110%,年化回报率约为16%。

中位数情景假设营收复合年增长率约为11%,净利润率将扩大至约19%,由此推算2031年4月30日的股价约为158美元。 该情景要求2027财年19%的非GAAP营业利润率指引得以维持,且CRPO的增长势头能如管理层指引的那样,持续转化为收入直至2029财年。

若 CRPO 增长率能维持在 20% 以上,且如管理层所述,指标类产品在 2028 财年贡献显著的订单量,则高估值情景下的股价将达到约 204 美元,总回报率约为 239%,年化内部收益率(IRR)约为 15%。

若宏观逆风导致企业软件支出受限,营收增速放缓至低估值情景的约10%复合年增长率,模型预测股价将达到约119美元,总回报率约为97%,年化内部收益率约为8%。

华尔街的最佳投资理念不会隐藏太久。立即免费注册 TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

2026年Elastic股票值得买入吗?

Elastic股价目前报60美元,较52周高点96美元低逾40%,而该公司刚公布CRPO(客户重复购买率)增长20%,且季度多年期合同签约额创下历史新高。

根据TIKR的中位数模型,目标价约为127美元,这意味着总回报率约为110%。

该股是否值得买入,取决于投资者对2027财年19%营业利润率指引的信心,以及该财年第一季度至第四季度营收加速增长的轨迹。

您应该投资Elastic N.V.吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出 Elastic N.V. 的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来各季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 Elastic N.V. 与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。