Illumina公司(纳斯达克股票代码:ILMN)随着增长放缓和投资者信心下降,该公司经历了一段艰难的时期。经过多年的销售下滑和管理不确定性,公司股价接近 100 美元,远低于之前的高点。但随着公司重新关注盈利能力和核心测序市场,分析师们现在看到了稳定的迹象。

最近,Illumina 公布的季度财报显示利润率趋势有所改善,同时维持了年度展望。2025 年 1 月,该公司升级了 NovaSeq X 平台,配备了单流式细胞系统和新的软件包,以提高测序效率。9 月晚些时候,Illumina 宣布与大型制药公司建立新的合作伙伴关系,利用其 TruSight Oncology 产品组合开发辅助诊断技术,凸显了其在精准医疗领域日益重要的作用。这些发展表明,Illumina 在经历了数年的挑战之后,正在逐步重新站稳脚跟。

本文探讨了华尔街分析师认为Illumina到2027年的交易前景。我们汇编了共识预测和估值模型,勾勒出该股的潜在走势。这些数据反映了当前分析师的预期,并非 TIKR 自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内了解股票的真实价值 >>>

分析师目标股价显示了适度的上涨空间

目前,Illumina 的交易价格约为 100 美元/股。分析师的平均目标价约为 113 美元/股,这意味着约 13% 的上涨空间。预测范围仍然很广,但可信度参差不齐:

- 最高预期:约 185 美元/股

- 低估:约 75 美元/股

- 目标中位数:约 110 美元/股

- 评级:7家买入,1家跑赢大盘,9家持有,2家跑输大盘,1家卖出

分析师认为,随着Illumina重建利润率和投资者信心,复苏之路将十分缓慢。对投资者来说,虽然预期不高,但如果管理层继续实施成本控制和平台创新,公司的前景会比几年前更好。

使用 TIKR 的新估值模型(免费),了解您最喜爱的股票有多少上涨空间 >>>

Illumina:增长前景和估值

Illumina 的基本面正在逐步改善,但增长仍然温和:

- 预计到 2027 年,收入年增长率约为 2

- 营业利润率预计将达到 23% 左右

- 股价接近 22 倍远期收益,略低于历史平均水平

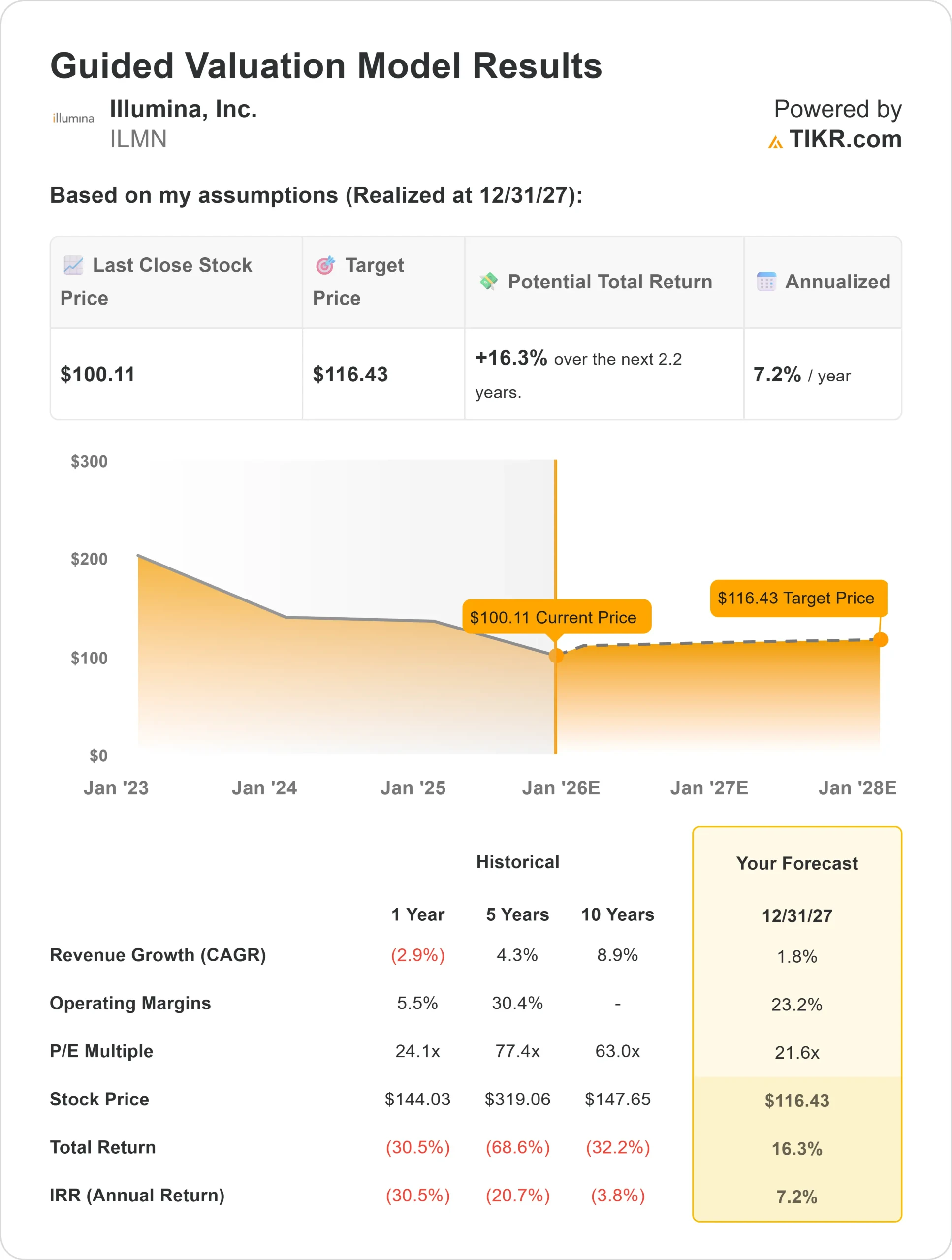

- 根据分析师的平均估计,TIKR 的指导估值模型采用 21.6 倍远期市盈率,表明到 2027 年每股约为 116 美元

- 这意味着总上升空间约为 16%,年回报率约为 7

这些数字表明,公司将逐步复苏。Illumina的估值已经反映出谨慎乐观的态度,但更强的执行力或新测序平台的更快采用可能会释放出更多的上升空间。对投资者来说,这只股票看起来像一个缓慢但稳定的复合型企业,而不是一个高增长的故事。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

Illumina 仍是 DNA 测序领域的全球领导者,其技术被广泛应用于从基因研究到精准医疗的各个领域。最近成本的降低和 NovaSeq X 平台的更广泛应用有助于在几个不平衡的季度后重建势头。

公司向临床和肿瘤诊断领域的拓展提供了新的长期增长机会。公司对盈利能力和运营纪律的重新关注正在提高利润率,恢复投资者的信心。

对投资者来说,这些优势表明,Illumina 正走在逐步复苏的道路上。持续的创新和严格的成本管理可以支持稳定的盈利增长,重新赢得投资者的信任。

熊市案例:增长和执行风险

即使盈利能力有所改善,Illumina 仍然面临着巨大的挑战。基因组学行业的竞争日趋激烈,研究经费对经济形势依然敏感。新测序平台的采用速度放缓或研究实验室的需求减弱,都可能推迟经济复苏。

估值看起来也比较平衡,而不是便宜,这表明如果以目前的速度继续增长,上升空间有限。

对投资者来说,主要风险在于Illumina扭亏为盈的时间比预期的要长。如果没有更强劲的收入增长势头,即使运营情况有所改善,股价也可能继续横盘。

2027 年展望:Illumina 能值多少钱?

根据分析师的平均估计,TIKR 的指导估值模型采用 21.6 倍的远期市盈率,表明到 2027 年,Illumina 的股价可能接近 116 美元/股。这将意味着约 16% 的总上升空间,或与当前水平相比约 7% 的年回报率。

这一基本情况假设了适度的增长和不断改善的盈利能力。临床测序的加速应用或利润率的持续扩张可能会带来更高的回报率,但目前的估值已经为缓慢的复苏定价。

对投资者来说,Illumina 似乎是一个有分寸的扭亏故事。其稳定的盈利能力、资产负债表实力和全球领导地位,使其适合有耐心、寻求逐步复合增长而非爆炸性增长的投资者。

华尔街忽视的具有巨大上升空间的人工智能复合股

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合型公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能风口,本报告是您的必读之选。