家得宝股票的主要数据

- 过去一周的表现:-2.8

- 52 周区间:320 美元至 427 美元

- 估值模型目标价:429 美元

- 隐含上升空间:2.8 年 33.2

使用 TIKR 的新估值模型(免费),根据分析师的 5 年预测,评估您最喜爱的股票(如家得宝)的价值 >>>

发生了什么?

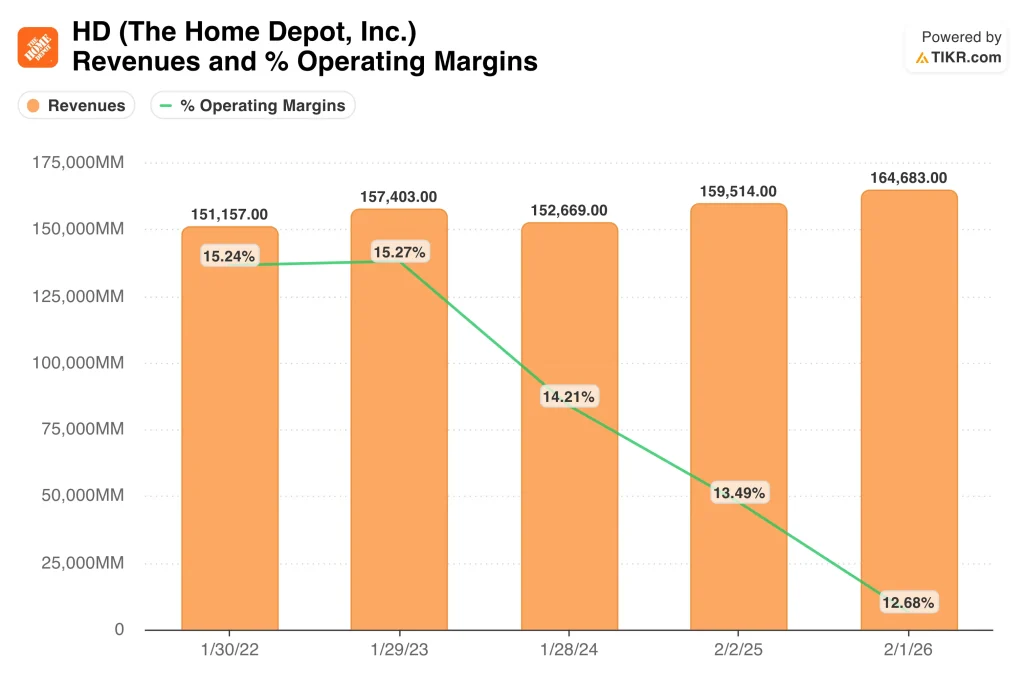

家得宝 (HD)的股价一直承受着压力,因为投资者在稳定的需求与缓慢的房地产背景之间进行权衡。今年 2 月,该公司公布的第四季度销售额为 382 亿美元,略高于预期;2025 财年销售额增长 3.2%,达到 1,647 亿美元。但净利润从去年同期的 148 亿美元降至 142 亿美元,因此市场关注的重点是利润增长放缓,而不是销售额的增长。

管理层对房地产市场也持谨慎态度。首席执行官泰德-戴克(Ted Decker)说,第四季度的业绩反映了 "消费者持续的不确定性和住房压力",但他补充说,在对风暴进行调整后,全年的基本需求相对稳定。这一点很重要,因为家得宝最大的产品类别,尤其是大型改造和自由支配项目,仍然在很大程度上取决于住房成交量和消费者信心。

与此同时,家得宝继续进军专业承包商市场。3 月 24 日,其SRS 分销部门同意收购暖通空调分销商 Mingledorff's,增加了一个新的垂直市场,并将家得宝的可寻址市场总额提升至 1.2 万亿美元。3 月早些时候,该公司还推出了大件货物实时跟踪系统,旨在帮助专业客户更高效地管理作业现场。

因此,最近的股价走势看起来不像是业务崩溃,更像是对近期预期的重新定价。今年,家得宝仍将在美国新开 12 家门店,但投资者还记得,今年 1 月,家得宝决定削减 800 个公司职位,并要求员工全面返回办公室。这种扩张与效率的结合告诉市场,该公司仍在增长,但增长的需求环境仍不均衡。

家得宝股票价值被低估了吗?

根据截至 2008 年 12 月 31 日的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):4.2

- 营业利润率13.2%

- 退出市盈率:21.4 倍

基于这些输入值,该模型估计目标价为 428.53 美元,这意味着与当前股价相比,总涨幅为 33.2%,未来 2.8 年的年回报率为 10.6%。

家得宝看起来并不特别便宜,但如果业务能恢复稳定增长,也不会显得捉襟见肘。该股的交易价格接近 22.6x LTM 盈利,而估值模型使用的是 21.4x 退出市盈率。这意味着,该股更多地取决于运营执行力和适度增长,而不是积极的倍数扩张。

目前的基本面支持这一观点。2025 财年的收入达到 1,647 亿美元,可比销售额仅增长了 0.3%,营业利润率从上年的 13.5% 下降到 12.7%。换句话说,家得宝仍在创造巨大的销售额,但利润率压力和项目需求放缓使得盈利增长乏力。

现金流也从之前的高峰有所下降。2025 财年的运营现金流降至 163 亿美元,自由现金流也从上一年的 163 亿美元降至 126 亿美元。与此同时,净债务增至约 645 亿美元,这很重要,因为如果需求长期疲软,较高的杠杆率会限制灵活性。

尽管如此,家得宝的护城河依然清晰可见。与规模较小的同行相比,家得宝的规模、供应链和专业关系有助于它更好地维护利润率,而 SRS 则让它有更多机会接触专业贸易分销。这就是为什么估值模型只假定收入增长为中等个位数,利润率基本稳定,而不是急剧复苏。

是什么推动了 HD 股票前进的动力是什么?

下一个主要催化剂是2027 财年第一季度的业绩,预计将于 5 月份公布。投资者将重点关注可比销售额是否开始改善,以及春季需求是否强劲到足以支持公司 2026 财年的指导目标。家得宝预计总销售额增长约 2.5% 至 4.5%,可比销售额从持平到增长 2.0%,摊薄后每股收益从持平到增长 4.0%。

房地产市场仍然是最大的外部驱动力。管理层表示,消费者的不确定性和住房压力仍在影响需求,这一点很重要,因为大型装修项目通常会随着住房销售、抵押贷款利率和房主信心的变化而变化。如果这些压力得到缓解,家得宝的大宗商品类别可能会比基本维修支出恢复得更快。

专业客户是另一个主要杠杆。对 Mingledorff 的收购将 SRS 扩展到了暖通空调分销领域,而家得宝新的送货跟踪系统也是为管理大订单和紧张项目进度的承包商而设计的。这些举措非常重要,因为与消费者自己动手的流量相比,专业承包商的需求往往更大、更经常出现、促销力度更小。

最后,投资者将关注资本分配和门店增长。家得宝将季度股息提高到了 2.33 美元,计划在 2026 财年新开 15 家门店,即使在削减其他方面成本的同时,仍在投资其网络。因此,HD 的下一步走势可能取决于这些投资能否抵消仍然低迷的房地产周期,并将稳定的需求转化为更好的盈利增长。

您是否应该投资家得宝?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与家得宝相同的 机构质量的财务数据专业分析师正是利用这些数据来回答这个问题的。

打开家得宝,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以 建立一个免费的观察列表来跟踪 HD以及您关注的其他所有股票。无需信用卡。只需提供您自己需要的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!