HD 股票的关键统计数据

- 过去 30 天表现: -16

- 52 周区间: 320 美元至 427 美元

- 估值模型目标价:429 美元

- 隐含上涨空间: 33

发生了什么?

家得宝在2026年,家得宝的股价与更广泛的家装行业一起面临压力,因为投资者关注的焦点是住房成交量疲软和抵押贷款利率升高是否会继续限制对大型装修项目的需求,该公司与劳氏(Lowe's)等同行一起成为这场争论的焦点,后者对DIY客户有类似的风险敞口,但一直在努力扩大其专业承包商业务,以便更好地与家得宝更强大的专业部门竞争。

在过去的 30 天里,家得宝的股价下跌了约 16%,收于每股 322 美元附近,主要原因是盈利同比下降,高价装修项目的需求依然疲软,因为房屋销售量减少,人们的经济承受能力下降,减少了对大型、高利润项目的支出。

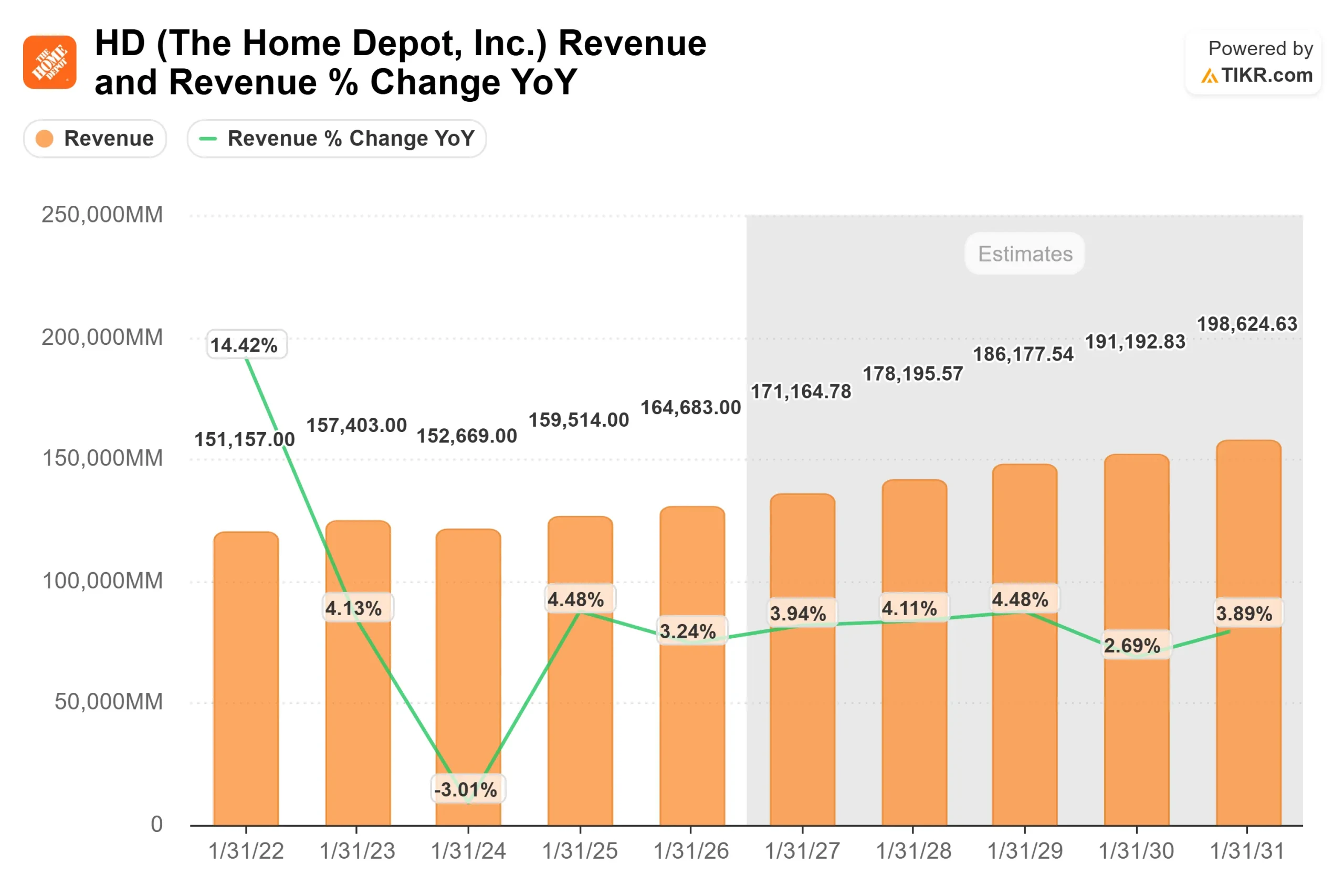

本月,家得宝公布的 2025 财年销售额为 1647 亿美元,同比增长 3.2%,其中美国市场销售额增长 0.5%,第四季度销售额增长 0.4%,调整后每股收益从去年的 3.13 美元降至 2.72 美元。

首席执行官泰德-戴克(Ted Decker)在公司最新的财报电话会议上表示,基本需求保持稳定,并指出家得宝 "在扩大钱包份额方面具有独特的优势",因为本季度的专业需求表现优于 DIY,在线销售额增长了约 11%,而公司的 2026 财年销售额增长预期为 2.5% 至 4.5%,综合销售额增长预期为持平至 2%。

分析师预期和机构活动强化了谨慎情绪。分析师的目标股价表明,该股较当前水平有适度的上涨空间,而机构持仓则出现了明显的削减,Congress Asset Management 减持了 76.6%,Wealth Enhancement Advisory 减持了 21.9%,Nordea Investment Management 减持了 19.9%。

Assenagon Asset Management 和 Dynamic Advisor Solutions 等公司也进行了减持,而 Avanza Fonder 和 NorthCrest Asset Management 等公司则小幅增持,表明机构对该公司的信心不一,因为机构持股比例仍高达 71% 左右。

高清是否被低估?

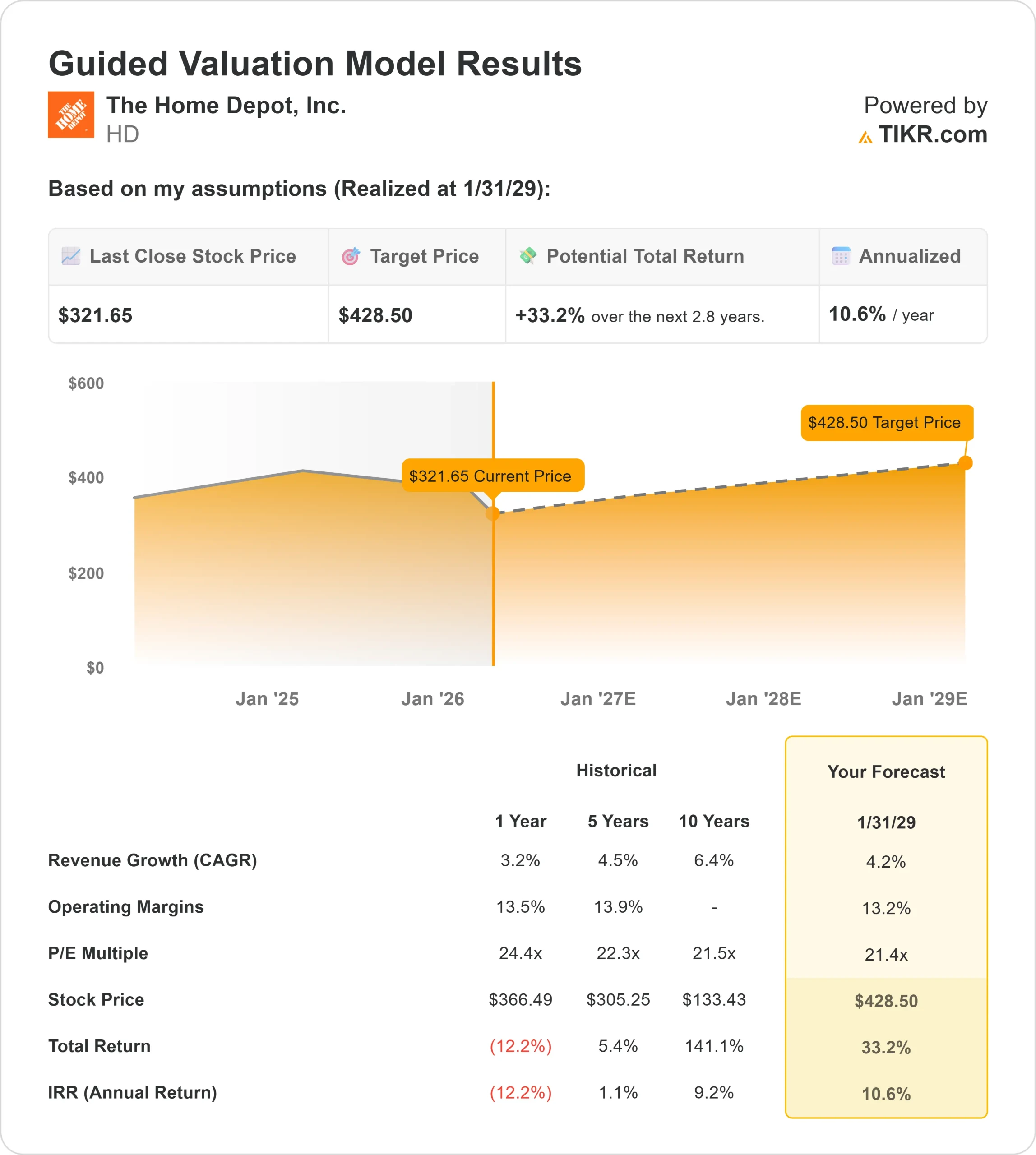

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):4.2

- 营业利润率 13.2%

- 退出市盈率:21.4 倍

随着需求在大流行病时期高涨的趋势之后趋于正常,收入增长预计将保持在低至中个位数范围内,住房周转放缓限制了大型可支配项目,而维护和较小规模的支出则保持稳定。

在专业承包商产生的更大和更经常性订单方面,未来的业绩与专业分部的关系日益密切,这得益于对交付能力、供应链整合以及 SRS 等收购的投资,这些收购扩大了公司在专业终端市场的影响力。

随着时间的推移,这种动态支持了更稳定的收入和利润表现,因为专业承包商的需求最近超过了 DIY,并有助于抵消与住房活动相关的大型翻新项目的持续压力。

基于这些投入,该模型估计目标价为 429 美元,这意味着在大约 3 年的时间里,总涨幅约为 33%,表明该股在当前水平似乎被低估了 。

2026 年的业绩表现可能将取决于住房活动的稳定、专业市场份额的持续增长、大宗商品需求的复苏,以及定价纪律和运营效率对利润率表现的支持。

家得宝股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出家得宝的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。