DAL 股票的主要数据

- 过去 6 个月表现:13

- 52 周区间: 35 美元至 76 美元

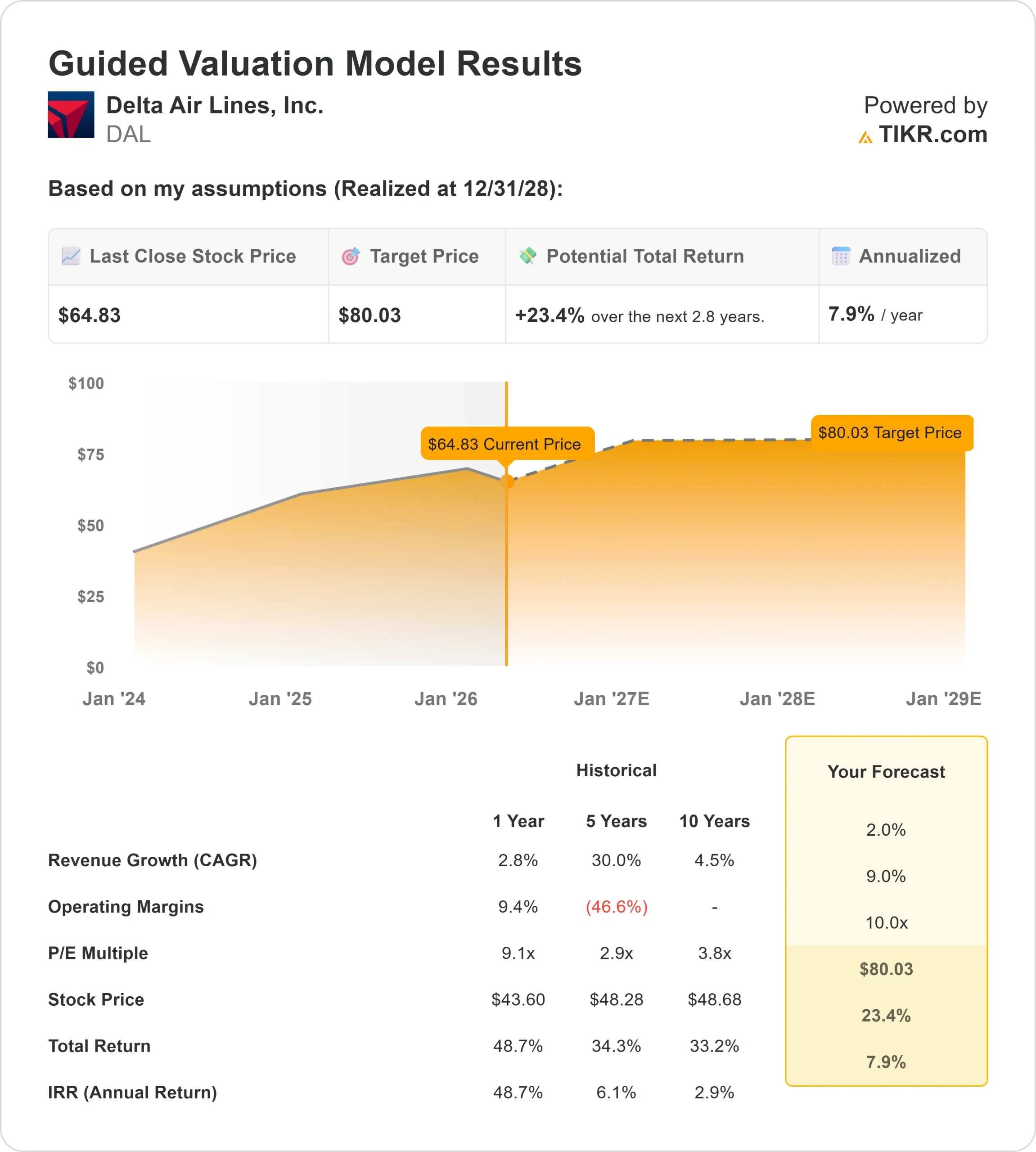

- 估值模型目标价:80 美元

- 隐含升幅: 23

使用 TIKR 分析您最喜爱的达美航空等股票(免费) >>>

发生了什么?

达美航空公司达美航空的股票在2026年处于一场关键辩论的中心,这场辩论围绕着强劲的旅游需求是否能在成本上升的情况下转化为持久的利润展开,达美 航空因其专注于高端市场的模式而脱颖而出,其利润率普遍高于联合航空和美国航空等竞争对手,后者更依赖于对价格敏感的旅客,面临着更大的盈利压力。

达美航空的股价 在过去 6 个月里上涨了约 13%,最近的交易价格接近每股 65 美元,这主要是因为强劲的旅行需求和高利润领域的定价能力支撑了收入增长和投资者信心。

包括商务旅行和信用卡合作在内的优质收入流为每位客户带来了更多利润,使达美航空与同行相比能够更好地抵消不断上涨的成本,即使今年的喷气燃料成本几乎翻了一番,仅在 3 月份就增加了约 4 亿美元的额外成本。

达美航空强调,在企业、国际和高端旅行等广泛需求的支持下,本季度10个销售额最高的日子中有8个出现在本季度,过去一周的销售额同比增长了25%。

首席执行官埃德-巴斯蒂安(Ed Bastian)在摩根大通工业大会上说:"在过去一周里,我们的销售额同比增长了 25%,"这进一步表明,即使公司面临冬季天气造成的运营中断,运力减少约 2 个百分点,需求依然强劲。

分析师和机构的活动强化了建设性但平衡的前景。瑞银将其目标价从 83 美元上调至 84 美元,并维持买入评级,这意味着大约 29% 的上涨空间,而 Wealth Enhancement Advisory Services 等公司将其持股量增加了 12.6% 至 223,170 股,Nordea Investment Management 将其持股量增加了 86.1%,尽管 Skandia 将其持股量减少了 67.3%,Regent Peak 将其持股量减少了 47.1%,同时在过去 90 天内,内部人士抛售了大约 620,550 股股票,价值大约 4,400 万美元,使得机构持股量接近 70%。

达美航空是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(年均复合增长率):2

- 运营利润率:9%

- 退出市盈率:10 倍

达美航空的增长前景反映了航空业更加成熟,需求保持稳定,但不再受益于大流行后的大幅反弹,收入增长保持在较低的个位数区间。

查看分析师对达美航空公司的增长预测和目标价格(免费) >>>

利润率是关键驱动因素,因为达美航空的高端战略(包括高付费商务旅客、美国运通等忠诚度合作伙伴和国际航线)通过更高的利润率收入和更稳定的需求来支持盈利能力,并得到高端组合和定价纪律的支持。

这一点很重要,因为拥有定价权和溢价能力的航空公司往往能更快地收回燃油成本的增长,而实力较弱的航空公司往往在成本激增时难以维持利润率。

基于这些因素,该模型估计目标价约为 80 美元,这意味着未来 2.8 年的总上涨空间约为23%,表明该股在当前水平似乎被低估了。

明年,业绩表现可能会受到高端旅游需求持续强劲、企业预订量复苏以及公司在不大幅打折的情况下保持定价能力的推动。

与此同时,成本控制,尤其是燃油和劳动力成本控制,将决定利润率能否进一步扩大。

从目前的水平来看,达美航空的价值似乎被低估了,未来的业绩表现将受溢价收入增长、定价能力和利润率稳定性的驱动,而不是收入的快速扩张。

达美航空的股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具在一分钟内估算达美航空的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。