Datadog 股票的关键统计数据

- 52 周区间: 98 美元至 279 美元

- 当前价格: 269 美元

- 市场平均目标价: 225 美元

- 最高目标价:320美元

- 分析师共识:34人买入,10人跑赢大盘,2人持有,1人跑输大盘,1人卖出

- TIKR 目标模型(2030 年 12 月):394 美元

Datadog 股价大涨 42%,第一季度业绩超预期,改变了收入增长模式

基于云的可观察性和安全平台 Datadog(DDOG) 2026 年第一季度财报重设了投资者对该公司业务的预期上限,之后该公司股价在一周内上涨了 42%。

本季度收入达到 10.06 亿美元,同比增长 32%,远高于分析师预计的 9.613 亿美元。

32% 的增长率并不是一个季度的异常现象;它标志着连续第四个季度的收入加速增长,高于上一季度的 29% 和去年同期的 25%。

净利润也同样出色,调整后每股收益为 0.60 美元,而共识值为 0.51 美元;调整后营业收入为 2.23 亿美元,而预期值为 2.0379 亿美元。

Datadog 股价在财报发布后的反应反映出市场大大低估了该公司的业务发展方向。

首席执行官奥利维尔-波梅尔(Olivier Pomel)在 摩根大通全球 TMC 大会上发言时,准确地描述了需求信号:"我们看到我们业务的每个部分都在加速发展。我们看到全新的人工智能原生公司,无论规模大小,都在加速发展。我们还看到其他业务也在加速发展,这就更有意思了。

非人工智能客户群(占收入基础的大部分)的同比增长率从上一季度的 23% 和去年同期的 19% 提高到了 20% 左右。

核心业务的加速增长,以及人工智能原生群组的扩张,促使 Datadog 将 2026 年全年收入指导目标从之前的 40.6 亿美元至 41.0 亿美元上调至 43 亿美元至 43.4 亿美元之间,中间值上调约 2.4 亿美元。

第二季度的指导目标为 10.7 亿至 10.8 亿美元,增长 29% 至 31%,远高于印前分析师预期的 9.613 亿美元。

第一季度结束时,公司拥有约 4550 家年经常性收入在 10 万美元以上的客户,同比增长 21%。

平台应用继续深化:56%的客户现在使用四种或更多产品,35%的客户使用六种或更多产品,20%的客户使用八种或更多产品,所有这些都比一年前有显著增长。

Datadog还披露了与全球最大的两家科技公司的人工智能研究部门达成的7位数和8位数的年化交易,特别是针对训练工作流可观察性和GPU监控的交易,该公司此前曾认为这一类别的市场还为时过早。

本季度,Datadog 还获得了美国联邦政府颁发的 FedRAMP 高级认证,这使 Datadog 可以处理以前无法处理的敏感联邦工作负载。

查看华尔街在市场其他投资者涌入之前提升股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 44 位分析师支持 DDOG 买入。

44 位分析师给予 DDOG 买入评级,其收入轨迹证明每一位分析师都是正确的

对于这种规模的公司来说,第一季度的共识是最统一的。

分析师平均目标价为 225 美元,低于 DDOG 目前的交易价格 269 美元,这是由于该股在财报后的走势超过了目标修正的速度而造成的差距。

在财报发布后的几个交易日里,分析师们积极调整目标:摩根大通上调至 320 美元,Stifel 上调至 305 美元,D.A. Davidson 上调至 250 美元,CIBC 上调至 250 美元,BofA 上调至 225 美元,RBC 上调至 250 美元。

收入轨迹使这一信念清晰可见。

对于 2026 年第二季度,市场一致预计收入约为 10.78 亿美元,同比增长约 30%。

就本财年而言,收入预期的中间值约为 43 亿美元,与第一季度 32% 的增长速度相比有所放缓,但仍远高于公司的历史基线。

这一预测背后的结构性驱动因素不仅是人工智能原生需求,还包括非人工智能基础的加速增长,这表明云迁移和平台整合正在人工智能尾风的基础上产生复合效应。

在过去的 12 个月中,净收入保持率为 120% 左右,比上一季度的 120% 左右有所上升,总收入保持率稳定在 90% 左右,这表明安装基础不仅在增长,而且在扩大支出。

第一季度自由现金流为 2.89 亿美元,自由现金流利润率为 29%,一致预计第二季度约为 2.14 亿美元,第四季度将恢复到约 3.82 亿美元。

44 位分析师持有买入等同评级,公司已连续四个季度实现收入加速增长,季度收入超过 10 亿美元,因此 DDOG 目前的股价较高,但未来的增长轨迹证明了这一点:相对于数据支持的长期复合情况,该股的价值被低估了。

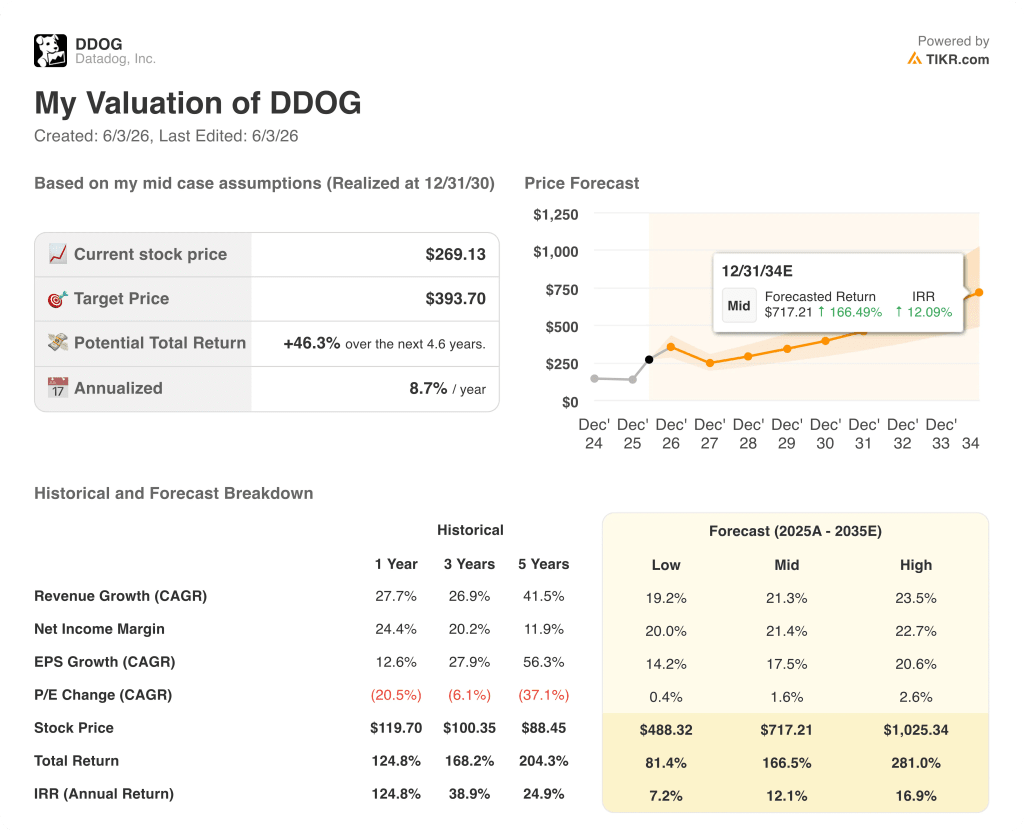

TIKR 预测 DDOG 到 2030 年 12 月的价格为 394 美元:46% 的上涨取决于一个执行问题

TIKR 的基本情况是,到 2030 年 12 月,Datadog 的估值约为 394 美元,这意味着与目前 269 美元的价格相比,总回报率约为 46%,即在约 4 年半的时间里,年化回报率约为 9%。

模型的中期假设是,从 2025 年到 2035 年,收入每年增长约 21%,净利润率约为 21%,到 2034 年底,股价约为 717 美元,内部收益率约为 12%。

实现这一目标的途径在第一季度已经显现:根据 Gartner 的数据,Datadog 占据了 ITOM 可观察性市场约 14% 的份额,公司首席执行官多次引用这一数字来证明公司在其核心可寻址市场中的领先地位,而不受任何 AI 尾风的影响。

如果非人工智能的加速趋势保持不变,并且人工智能原生需求继续从少数大型模型公司向更广泛的企业基础分散,那么到 2034 年底,低案例(约 19% 的收入年复合增长率)仍能产生约 488 美元的股价,内部收益率约为 7%。

高案例基于约 24% 的收入年均复合增长率和约 23% 的净利润率,DDOG 的股价约为 1,025 美元,意味着内部收益率约为 17%。

打破中位预测的风险不是竞争淘汰,而是非人工智能客户的加速增长放缓:如果该群体 20 多岁的增长速度被证明是由交易时机驱动的一两个季度的事件,而不是一个持久的拐点,那么对 2027 年及以后的预测就需要下调。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜→。

分析师如何评价 Datadog 股票?

分析师一致看好DDOG,截至2026年6月初,47位分析师中有34位买入,10位跑赢大盘。

225美元的平均目标价反映了该股在第一季度后升至269美元之前的目标状况;许多分析师此后将目标价上调至250美元至320美元之间。目前该股的最高价为 320 美元。

Datadog 股票在 2026 年是否值得买入?

Datadog 第一季度营收同比增长 32%,达到 10.06 亿美元,连续第四个季度实现加速增长,同时公司还将全年指导目标的中点上调至约 43 亿美元。

根据 TIKR 的中期模型,到 2030 年 12 月,DDOG 的价格约为 394 美元,这意味着与目前的价格相比,总回报率约为 46%。

需要关注的关键变量是,非人工智能客户群是否能在 2026 年下半年保持 20% 左右的增长率。

你应该投资 Datadog 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 Datadog, Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Datadog, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 DDOG 股票 → 免费使用专业工具分析 TIKR 上的 DDOG 股票 → 免费使用专业工具分析 TIKR 上的 DDOG 股票